去年一年,經濟疲軟,晶片行業遭受寒冬侵蝕,尤其在消費、工業領域,砍單、減產明顯。彼時,汽車晶片是晶片行業的唯一救星,正值汽車行業電氣化變革熱潮,疊加汽車晶片缺乏,可以說,汽車晶片是那時候半導體行業「全村的希望」。

而自去年下半年開始,汽車晶片市場開始瘋狂內卷,行業開始憂心行業前景,供需關係逐漸開始有失衡跡象。直到今年初,汽車晶片跌價嚴重,庫存過大,巨頭的汽車板塊開始鬆動下滑。這標著,這一個市場,終於正式迎來過剩的結局。

巨頭開始發出警示

汽車晶片行業,本來有著自己的「特權」,但隨著庫存水位逐漸升高,供應能力逐漸恢復,供應關係開始逆轉,汽車晶片也不再是奇貨可居。

回看疫情期間,晶片生產開始短缺,彼時汽車製造商不願削減晶片訂單,而是選擇建立零部件庫存,在越來越多的車輛內配備晶片驅動功能。

但車廠不可能永遠積累庫存,全球汽車晶片緊缺早在去年初就已經逐步減緩,而現在隨著不少汽車廠找到替代供應商或自研汽車晶片,這讓原本處於壟斷地位的汽車晶片「跌落神壇」。

不止如此,隨著供應商短時巨量擴張,更多產能的釋放,導致庫存水平持續高位。

去年Q2,各個晶片巨頭公布的財報來看,汽車晶片龍頭企業們開始業績報喜,獲得巨量增長,但也有企業出現腰斬式下滑。彼時仍然說明,汽車市場對於高品質的車規產品需求量很大,汽車電動化智能化依然不斷加強。

但去年Q4開始,晶片行業大多數企業開始出現工業、汽車雙下滑的態勢,市場前景開始不明朗。

不止如此,TI、ST先後在2023年Q4與全年財報電話會中,對汽車和工業市場需求進一步疲軟提出警示。而早在2023年Q3,OnSemi就曾在電話會提出,歐洲Tier 1客戶正在處理庫存,由於高利率,汽車需求的風險不斷增加。

從電動汽車市場來看,2023年電動汽車是最火的一年,尤其國產汽車方面,但開年以來,越來越多市場開始預測,2024年增速將會放緩。與此同時,最近一段時間,歐美電動車企推遲布局,市場發展放緩。

更為悲觀的是,汽車行業的疲軟還會繼續牽連工業市場持續疲軟,而在更早以前,消費市場已經帶動工業市場走低。

不同車芯,誰漲誰跌

誠然汽車晶片在2024年,市況或許不會盡人意,但不同種類晶片依然需要單獨而論。

根據群智諮詢(Sigmaintell)最新統計,車用單片機(MCU)、存儲、電源管理晶片(PMIC)、顯示驅動晶片(DDIC)漲跌情況均有所不同。

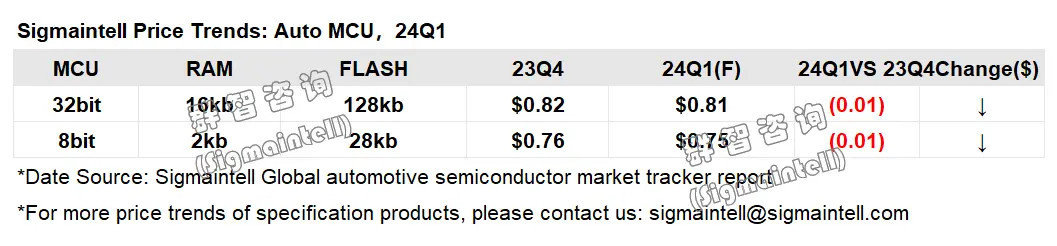

第一,車用MCU方面,英飛凌(Infineon)、恩智浦(NXP)、賽普拉斯(Cypress)、瑞薩(Renesas)、意法半導體(ST)等原廠來看,汽車MCU的貨期目前均超過30周,車用MCU的絕對需求量仍在上升,但終端市場競爭激烈,車企在2023年的提前囤貨動作使得下游企業面臨去庫存壓力。

因此,由於短期需求不足,預計2024Q1開始進入下行周期,2024全年價格下探10%~15%。

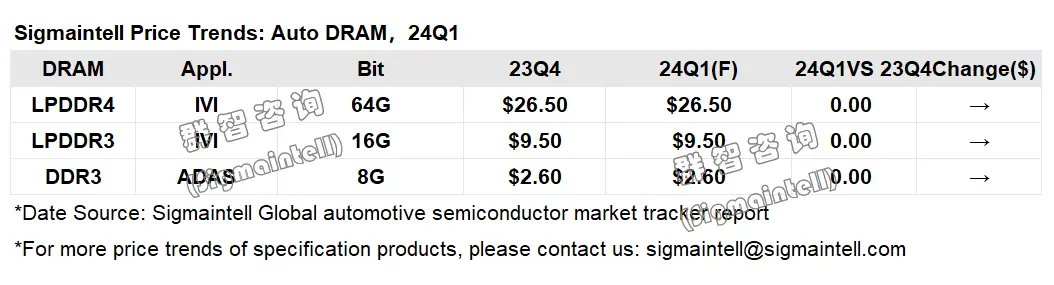

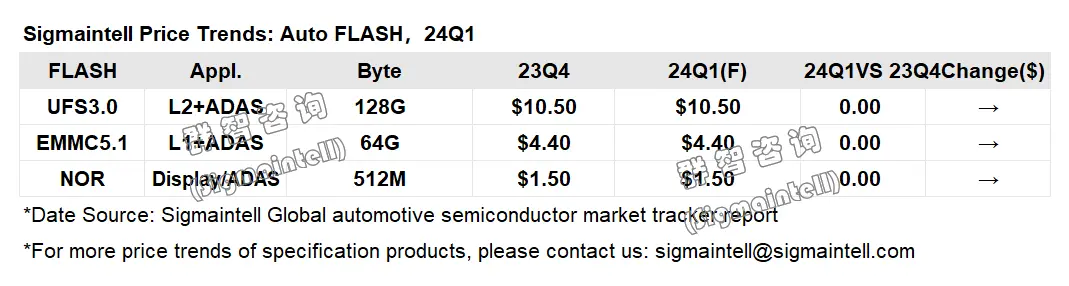

第二,車規存儲在2023年H1價格整體下滑,H2開始維穩,變化幅度相對消費電子產品較小,儘管消費存儲下半年經歷了漲價,但汽車終端競爭激烈,終端OEM不接受突如其來漲價,大部分仍然按照年初合約價進行。

不過,DRAM和NAND廠商的減產動作,導致2023年Q3車企庫存逐步見底,因此,預計上游廠商營業壓力,將會驅動車用存儲晶片2024年價格整體上揚。但隨著車企競爭愈發激烈,成本壓力逐漸加大,2024年底後價格將很難有上漲空間。車用NOR Flash市場規模較小,因此預計2024年價格和供需保持穩定。

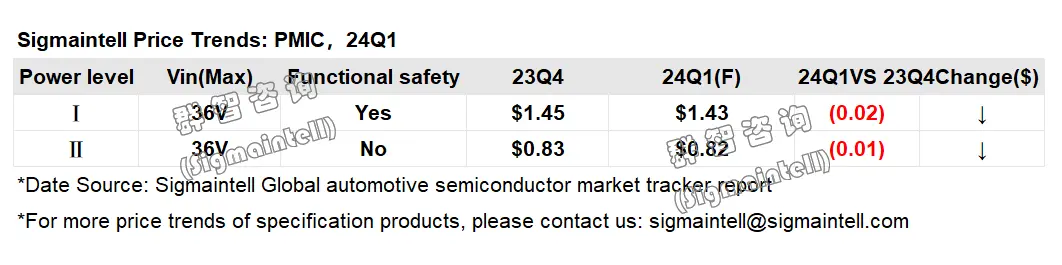

第三,車用PMIC產能已經獲得很大緩解,而國內許多車規PMIC已通過認證並大量出貨,2023年Q2開始,國際廠商開始與國內持續進行價格拉鋸戰,通用類模擬晶片成為降價重災區。

因此,2023年H1車用PMIC價格相對穩定,而2023Q3開始價格開始下行,2023全年降幅達到3%~7%,預計2024年H1車用PMIC價格有望繼續下降10%。

第四,DDIC自2021年開始就進入下行周期,目前仍在去庫存收尾階段,消費電子為主力的下游市場沒有復甦跡象,但車用DDIC需求較為穩健。

預計2024年全球車用DDIC出貨顆數預計可達到4.28億顆,同比增長約8.6%。在未來五年內預計車用DDIC市場規模將保持約4.7%的年複合增長率。

汽車晶片還行嗎?

那麼,這樣來看,可以簡單總結成汽車晶片市場不行了嗎?

當然並非如此,可以說,之前半導體晶片市場中,消費和工業市場需求不濟,大多數企業把汽車晶片當作一根「救命稻草」。很多的晶片製造商為了多分一杯羹,積極地進行擴產,甚至有的可以說是瘋狂擴產,產能出現了大幅度增長。

但相對的,需求量增長或許並不理想,讓很多有需求的汽車製造企業,特別是國內企業,他們紛紛轉身尋求替代品或是自身投入研發,取得的效果也很顯著。

當國內國外甚至是汽車廠商都在大肆布局汽車晶片,但盤子卻還仍然這麼大,分食的人多了,市場就避免不了價格戰,市場就會表現出疲軟。

所以,只是說汽車晶片市場供需出現問題了,現在產能明顯有些過剩了。

當產能過剩,業界認為,除了價格,對於可靠性要求極高的汽車來說,誰的品質比高,誰的服務更好,誰的供貨周期更短,誰才可能在這激烈的競爭中取得領先。

不過,對於汽車晶片企業來說,越來越多的長線合作,成為汽車晶片商未來布局的重點。

比如說,英飛凌與現代汽車、起亞簽署碳化矽矽功率半導體長期供貨協議,意法半導體與理想簽署碳化矽供應協議。這讓人聯想到此前,寧德時代在電池緊缺時不僅將利潤適當讓出,甚至還與汽車廠商合資建廠,這樣即擴大的產能,又確保了銷量無憂,且得到了長久的發展。

除此之外,筆者也觀察到,越來越多的車企開始對Tier1、Tier2提出國產晶片的需求,反觀全球汽車電動化市場,國產是主要增長力,這將會持續帶動國產汽車晶片繼續增長。

隨著市場逐漸擠壓、內卷,可以預見,新一輪的洗牌即將到來,只有擁有足夠競爭力的企業才能繼續立足在過剩的現實,屆時馬太效應也會更加明顯。

{kind=link}