中國在今年1月和2月的出口總額同比增長7.1%,這是否意味著中國經濟正在走出困境?

中國經濟遭遇三道難以逾越的障礙,但最大的問題還是日益僵化的政策機制。

面對二手房市場價格的壓力,南京一家開發商選擇「掀桌子」。

空調排名世界第一的大金工業社長稱,「以印度為中心考慮世界戰略的時代已經來臨」。

標普對中國發出警告,未來可能調降中國主權信用評級。

中國出口增長經濟回暖?知道真正原因的人笑不出來了

本周四,中國海關總署公布的官方數據顯示,中國在今年一至二月份的出口總額比去年增長7.1%,對外貿易順差也擴大了兩成。

中國今年1-2月的進出口數據高於市場預期。根據中國海關署3月7日發布的數據,不僅出口比去年同期增加7.1%,進口增加3.5%,總體貿易順差也擴大兩成,達到1250多億美元。

華盛頓智庫美國企業研究所(American EnterpriseInstitute)的中國經濟專家史劍道(Derek Scissors)就此以書面回復自由亞洲電台採訪時表示,「除非貿易表現尤其強勁或衰弱,否則中國的經濟成長取決於國內因素。中國今年前兩個月的貿易表現,沒有明顯到能對經濟產生多大影響。」

路透社的報導指出,中國去年的出口增長是負6.8%。而在今年,除了中國出現出口增長的狀況,韓國、德國及台灣也有相同趨勢。台、韓兩地受益於全球半導體產業的需求擴大,中國出口增長則可歸功於機電產品貿易。當中,中國許多製造商透過削減價格,贏得大量訂單。

美國民間機構「信息與戰略研究所」經濟學者李恆青表示,1、2月在中國主要是元旦和過年,經濟活動本來就比較少,再加上去年初中國剛解除動態清零政策,因此出口基數比較低。在這樣的情況下,即便今年出口大幅增長「是一大亮點,但沒有很大說明性」。他認為:「現在中國亟需這種'經濟恢復向好'的數據,所以這數據就放大了一點。」

美國《華爾街日報》指出,中國在遭遇房地產危機後,不僅消費者信心萎靡,也導致企業不願意投資和招聘,而消費和民營投資疲軟更導致通貨緊縮,形成惡性循環。

李恆青認為,儘管北京當局強調要擴大開放、穩定外資、穩定民營企業的信心,但如果還是執行人治、黨領導一切,而不遵循法制和自由市場等結構性變革,「中國經濟就不會有實質性的變化,還是低速下行。」

目前中國的前三大貿易夥伴為東協、歐盟及美國。但除了中國對東協的進出口呈現增長外,自歐、美進口的比例卻下降了大約7%,而中對歐、美的貿易順差則擴大到11.5%及18.8%。

倫敦經濟研究公司凱投宏觀(Capital Economics)中國經濟學家黃梓純認為,中國今年年初出口大幅增長的部分原因有可能是中國的製造商削價以保訂單所致。

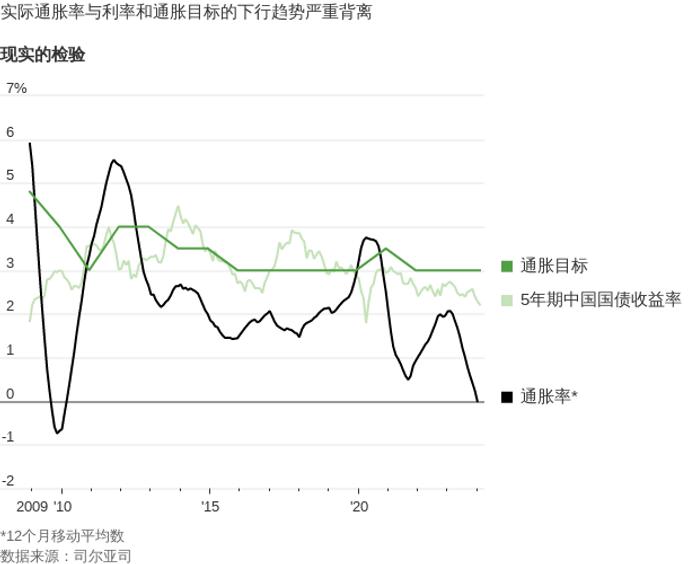

形勢如此糟糕!中國經濟繁榮已落幕

中國經濟持續低迷之際,政府過於緊縮的貨幣和財政政策令這種局面雪上加霜。

中國面臨的人口結構薄弱和債務沉重等根本性挑戰確實嚴峻。但還有一點顯而易見,困擾中國的很大一部分問題演變成了一輪糟糕的周期性滑坡,而中國政府不恰當的政策選擇令這種局面雪上加霜。

與2023年一樣,中國政府的經濟增長目標是「5%左右」、居民消費價格漲幅目標為3%左右和城鎮新增就業目標為1,200萬以上。

鑑於地方政府過去十年裡的大規模開支,中國政府的確面臨一些切實的財政限制。經濟的潛在增長率顯然在走低:自2010年代中期勞動適齡人口數量見頂以來,經濟增長的下行趨勢尤為明顯。

決策者似乎也很有可能過多地吸取了過去刺激政策的教訓,現在有可能重蹈2009年後西方決策者的覆轍:維持過於緊縮的貨幣和財政政策,導致經濟增長和就業長期低於潛在水平。

法國外貿銀行(Natixis)的經濟學家估計,自2021年底以來,中國經通脹調整後的實際利率一直遠高於有利於充分就業和穩定通脹的「中性利率」,可能需要將實際利率下調近一個百分點才能糾正這一狀況。

採購經理人指數(PMI)中的高頻就業數據是國內經濟中仍有多少閒置勞動力的另一條線索。研究諮詢公司Gavekal發現,在2023年的大部分時間裡,中國PMI的就業分項指數按其在就業市場中的行業分量進行加權合成後的水平遠遠低於其長期平均水平。幾乎所有的拖累都來自服務業。

李強政府可能正在制定一些額外的激勵措施來支持消費者支出,稱政府將鼓勵和推動消費品以舊換新。

人口老齡化、地方債務負擔沉重以及受挫的房地產融資模式是棘手的問題。但中國最大的結構性問題可能是其日益僵化的政策機制。

倒貼10萬賣房!中國有開發商「掀桌子」了

面對二手房市場價格的壓力,有開發商選擇「掀桌子」。

3月6日,南京市棲霞區一家樓盤的置業顧問介紹:「我們售樓處從元宵節到3月18日舉行團購返現活動,房價在原有9.5折的基礎上,只要簽約後銀行放款,就能得到公司的返現補貼。」

《每日經濟新聞》報導,據記者了解,返現補貼最高達到60萬元,而房源的首付款約50萬元,相當於買房倒送10萬元。

該置業顧問舉例,在售的94平方米房源,折扣後的房價在2.7萬元/平方米左右,總價為253.8萬元,最低首付2成為50.76萬元。

如果選擇1-4樓、11/14/18樓或者頂樓的房源,可以得到9.5折優惠,而且可以獲得返現補貼。一套三房的精裝修房源,在折扣和補貼完之後,總價不到200萬元,每平方米均價大約降低7000元。

該項目的返現補貼最高可達到60萬元,而房源的首付款約50萬元,相當於買房倒送10萬元,這被市場戲稱為「開發商倒貼賣房」。

據南京網上房地產,該處樓盤共有房源2067套,最早於2020年12月開盤,截至3月6日成交1678套,還有360套房源待售。

「以印度為中心考慮世界戰略的時代已經來臨」

空調排名世界第一的大金工業已開始進攻包括非洲在內的「全球南方(Global South)」市場。

2023年11月,大金社長十河政則向印度子公司的高管下達了命令。4個月前,該公司剛剛在印度南部的斯里城(Sri City)啟動了印度的第2座工廠。大金在30萬平方米的廣闊土地上投資約200億日元。在啟動工廠的同時,還在加緊為第3座工廠選址,目標是2027年投產。

大金在印度加緊增強產能的另一個目的是「打造面向全球南方的生態系統」(印度子公司總經理Kanwal Jeet Java)。希望通過在印度推進原材料和零部件的本地採購,把印度培育成面向非洲的出口基地。

2023年8月,大金在非洲奈及利亞的代理商的基地啟動了「散件組裝(Knock Down)」生產。把零部件從印度運送出來,在這裡組裝壓縮機和熱交換器。

在全球南方市場,無論是人力還是物力,都不是來自日本,而是以印度為核心來制定戰略。

大金從2010年起空調銷售額排在世界第一,但銷量不敵中國廠商。在非洲、南美等全球南方市場,大金將與中韓企業在大眾消費市場上爭鋒。

有預測認為,印度空調市場到2030年代也將擴大到跟中國同等規模。大金的會長井上禮之說:「以印度為中心考慮世界戰略的時代已經來臨」。

中共高層已默認中國處於危機狀態?標普對北京發出警告

據路透社報導,標普分析師陳錦榮(Kim Eng Tan)在一次網絡研討會上表示,目前標普的A+穩定信用評級考慮了中國經濟會有改善這一因素。但如果中國經濟遲遲沒有發生改善,並超出該評級機構目前所認為的時期,那麼標普可能不得不下調其評級。這「意味著可能會有負面的評級行動」。

信用違約掉期(CDS)市場已經對中國自2022年以來的一系列評級下調進行了定價。CDS被投資者用來對沖持有一國債券的風險。

標普上一次下調中國評級是在2017年。標普的競爭對手穆迪去年12月將中國主權信用評級展望從「穩定」調為「負面」。

該機構說,越來越多的證據表明,地方政府和國有企業負債纍纍,中共將不得不提供更多財政支持,這對中國的財政、經濟和機構實力構成廣泛風險。

穆迪還表示,下調評級展望也反映中國經濟將有結構性轉變,中期增長動力放慢,內地樓市持續收縮的風險提高。

穆迪分析(Moody’s Analytics)駐新加坡的中國經濟學家林師順(Heron Lim)表示,發行特別國債以及政府工作報告的其它內容都暗示,中共高層已默認中國處於危機狀態。

最新報告:美國家庭淨資產創歷史新高

美聯儲周四(3月7日)發布的報告顯示,美國家庭淨資產較2022年增加11.6萬億美元,總額達到156.2萬億美元,增幅8%。直接和間接持有的股票價值同比增長約7.8萬億美元,而房地產價值增加近2萬億美元。

標準普爾500指數去年第四季度上漲,較上年同期上漲逾24%,因市場預期儘管美聯儲收緊貨幣政策,美國經濟仍將保持擴張。

雖然借貸成本上升打擊了住宅房地產市場,但也抑制了房屋上市,使房價居高不下。

由於市場預期美聯儲將於今年開始降息,股市上漲,第四季度淨資產較前三個月增加了4.8萬億美元,增幅為3.2%。

去年第四季度,消費者非抵押貸款按年率計算增長了3.3%。與此同時,抵押貸款債務的增長速度也有所放緩。在整個2023年,抵押貸款債務的增幅是2019年以來最低的。

與此同時,家庭流動性繼續緩解,同時仍明顯高於疫情前水平。支票存款增加到超過3.9萬億美元。這是2019年疫情爆發前的四倍,這有助於解釋消費者支出的健康增長。

{kind=link}