經驗對於投資交易而言最為珍貴,但無論多有經驗的投資人,其經驗都是有限的,特別是面對比大部分人的職業生涯都長的周期時,局部經驗甚至會誤導投資實踐。而現在,我們很可能就站在這樣的時點上,站在十五至二十年一輪迴的債務周期拐點上,並且幾乎與更長期的勞動力人口周期拐點重疊,這是近三十年有市場經濟以來,我們從未遇到過的拐點,在從未遇到過的拐點附近,我們會遇到從未經歷過的市場,對於債券市場這一點更加顯著。

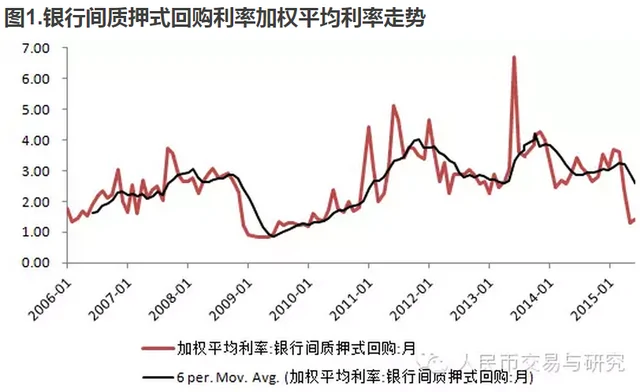

中國的債券市場一般以2-3年為一個周期,這來源於貨幣政策周期,而貨幣政策周期又與貨幣信貸周期一致,大部分時候貨幣信貸周期和房地產周期也有同步關係。如果我們觀察貨幣市場利率,這樣的周期波動也是非常明顯的。如果按以前周期的經驗來看,2015年貨幣市場利率應該在底部震盪,長期利率應該回升,但是貨幣市場利率在2015年二季度跌破了2011年以來的周期平台底部,讀圖可知,貨幣市場利率已經發生了趨勢性逆轉,而不再僅僅是周期性變化,2011年至2014年的質押回購加權利率底部在2%左右,而即使在季節性資金需求高企的環境下,2015年6月加權回購利率居然低於1.5%。這已經足以提示我們,當前我們所在的位置不是一個普通的周期。

圖1.銀行間質押式回購利率加權平均利率走勢

但是,銀行間債券市場的定價似乎並未反映出來這一趨勢變化,無論是短期債券利率,還是長期債券利率都還在前幾個周期底部以上盤桓,遲遲不肯跌破前低。

貨幣市場利率下行較快,而債券收益率下行較慢,短期利率下行較快,而長期利率下行較慢,這就形成非常陡峭的收益率曲線,國開債收益率曲線的陡峭程度達到了以往經濟周期處於回升時的水平。

在普通的貨幣信貸周期中,利率下調一定幅度後總需求就會明顯回升,我們可以看到,在收益率曲線斜率上升幾個月後,貨幣信貸就會明顯回升,而當貨幣信貸回升一段時間後,央行貨幣政策開始轉向緊縮,貨幣市場利率趨勢性回升,直到貨幣信貸開始明顯回落。所以,在以往普通的貨幣信貸周期下,在短端利率大幅下降後,收益率曲線斜率顯著上升是一個準確的預測,期限結構中預示的遠期利率上升在後來都被印證了。

圖2.10年期與1年期國開債到期收益率走勢圖

然而,在去槓桿周期中,儘管利率下降很大幅度,總需求也很難回升,因為在去槓桿的過程中,由於資產負債表需要修復,其規模收縮的傾向嚴重,貨幣信貸的需求出現了趨勢性的下降,即使資金供給鬆弛,需求也很難回升,也就是說我們很難指望總需求和貨幣信貸在貨幣政策寬鬆幾個月之後回升。實際上我們在房地產市場也看到了類似的情況,儘管房價已經出現回升,但房地產投資卻遲遲不回升,以往從房地產銷售回暖到房地產投資回暖,再到房地產相關信貸需求回升這樣的傳導在當前這個周期非常之弱,某些更長期的因素正在發生作用。房地產市場和股市這兩個曾經創造巨大融資需求的市場都難以再度帶來貨幣信貸的顯著擴張,這樣的特徵預示著未來貨幣市場利率趨勢回升的基礎已經不存在,貨幣政策無從緊縮,這樣的預期意味著遠期利率因該是下滑的,而這與收益率曲線陡峭的姿態完全相悖。

圖3.國開債10-1期限利差與貨幣信貸周期

一切的存在都是有原因的。如果你問一個債券交易員中國利率的運行趨勢,大部分會告訴你是趨勢下降的,但市場交易形成的收益率趨向卻是陡峭向上的,這實際上是供需層面扭曲了預期層面的定價。在供給層面,由於地方政府債務的替換,利率債供給量幾乎翻倍,且長久期流動性較差的利率債供給顯著上升,而作為需求方主力的商業銀行的負債成本下降較慢,這樣的供需情況就使得銀行間利率債收益率沒有突破前期周期底部,收益率曲線長端僵持。

圖4.貨幣市場利率與貨幣信貸周期

供需帶來的扭曲有多嚴重?我們只需把交易所債市和銀行間債市對比一下便知。在沒有供給壓力的交易所債市,大量從股票市場轉移出的資金對債券需求旺盛,也有不錯的融資便利,這樣的市場中,AA以上的信用債收益率已經跌破了前面幾個周期的底部,證券公司發行的公司債居然僅在3.5%左右,會不會讓政策性銀行都羨慕?

除了供需因素外,市場的預期也並不像貨幣市場那樣表現的義無反顧,反映對貨幣市場利率預期的利率互換價格也停留在周期性波動的底部,不肯突破前低。一年期基於7天質押式回購利率的利率互換價格與即期利率基本持平,這表明市場對貨幣政策的預期比較模糊,大家都遵照央行當前在公開市場的利率指導。

從2014年以來,我們可以看到貨幣政策基本都是滯後於宏觀經濟表現的,經濟增速先下降,然後才有貨幣政策的放鬆,也就是說,貨幣政策滯後於收益率曲線變化,這也是降息降准後債券利率不降反升的背景,判斷利率中樞的趨勢並不需要緊盯貨幣政策,盯住貨幣信貸和總需求變化方向更為領先。當總需求持續下降,央行必將進一步降低短端利率,當貨幣信貸持續疲軟時,商業銀行的資產配置自然轉向債券。債券供給的壓力實際上是影響了長期利率的回落速度,但是供給無法改變利率趨勢。

圖5. FR007利率互換價格走勢圖

利率和匯率是一個問題的兩個方面,判斷趨勢時,不可只看一面,如果你能看到人民幣匯率波動程度非常緩慢困難的上升,也就基本可以放心這個因素是在發生改變,但重要性是次要的,或者可以作為一種補充策略。

在一個趨勢明確,價格又好的市場面前,我們還有什麼好抱怨的呢?從減債周期進行的節奏來看,目前還只是債務增長下降、GDP縮減指數指示的物價下行的第一階段,第二階段的信用緊縮正在款款而來,在這個階段里,長期甚至超長期利率債可能有超過你想像的機會。而掐指一算,外部風雲突變的環境將在兩年內饋贈給你一場某個新興市場的危機。

{kind=link}