又一個十字路口

2001年中國入市WTO、2008金融危機「四萬億」、2015年供給側改革…….

2018年,中國似乎又來到了一個十字路口。

大洋彼岸,川普對歐盟領導人來了一個大大的擁抱,美、日、歐世界四大經濟體的其中之三另開新群、團結一致,「共同致力於保護美國與歐盟的公司,以更好地保護他們免受不公平的全球貿易行為的侵害。」,目標是誰,不言自明。

三大經濟體的結盟究竟會掀起怎樣的風雲、對中國產生怎樣的壓力,目前還尚未可知。但無論如何,在美國貿易戰之下,中國的經濟壓力已經開始顯現。

在國際局勢風起雲湧的同時,國內環境正在發生一場深刻的巨變,政策風向,似乎已然轉向。

前幾天,在央行與財政的史詩級互撕之中,"央媽"先抗不住認輸,向市場投入了5020億的天量貨幣;緊接著,財政也立即跟上,「積極的財政政策」來了!

7月23日傍晚,國務院常務會議,要求保持宏觀政策穩定,堅持不搞「大水漫灌」式強刺激(這話特別耳熟),根據形勢變化相機預調微調、定向調控,應對好外部環境不確定性,保持經濟運行在合理區間。

在全球寬鬆周期結束,美國加息縮表箭在弦上之時,中國再度定調寬鬆,逆勢而上的刺激,再度將中國推向了一個難以預料的未來。

一切都是似曾相識

經濟受挫、寬鬆歸來。一切都是似曾相識。

•2008年全球金融危機之後,央行5次降息4次降准。

•2011年歐債危機之後,央行2次降息3次降准。

•2014年經濟下行壓力增大,央行6次降准6次降息。

十年時間,究竟投放了多少貨幣?放出了多少大水?

在1990年的時候,中國的貨幣M2發行量是1.53萬億,截止到2018年3月,中國的貨幣M2發行量達到173.99萬億元,

這意味著28年的時間,人民幣的發行量增加了100多倍!

自2007年1月以來,中國貨幣供應總量M2連續超越日本、歐洲和美國幾大經濟體,目前相當於歐洲和美國的兩倍,日本的三倍。而中國的GDP和國民人均收入遠遠沒有達到這個驚人的增長水平。

一輪大水之後,成就了什麼?

2012年之前商品房銷售額每年都在當年新增廣義貨幣的一半左右,但2016年這一數值卻超過80%,而2017年商品房銷售額直接超過了新增的M2(廣義貨幣供應)!

也就是說,放出來的水,幾乎都去了房地產里。目前,中國的房地產總市值已經超過400萬億,近8倍碾壓中國A股55萬億總市值!

在成就一個史無前例偉大產業的同時,我們失去了什麼?

首先,自然是不斷被碾壓的實體經濟,3800家上市公司的企業家早已湮沒在幾千萬房地產炒房大軍中。

於是,在實體遭到碾壓的同時,無論中小型民企,還是一些大型的知名企業,都選擇了「跨界地產」。

比如主營空調業務的寧波奧克斯,卻成為了當地最具規模的地產企業;主營業務為紡織服裝的雅戈爾,房地產開發的業績多年超過其主營業務;而美的和TCL,地產已成為企業生產鏈的重要一環;海爾集團還聘任地產界名人擔任公司高管…….

潘石屹曾經一語道破天機:央行發那麼多錢,不往房地產跑,跑蔥上去啊?

其次,是不斷透支的居民實力。2007年-2017年,十年時間,居民槓桿率由18%上升至50%;而居民儲蓄率,卻由48.8%下降至7.7%!

除此之外,日益膨脹的債務,嚴重過剩的產能,規模龐大的銀行壞帳,填不滿的地方債窟窿,不斷萎縮的居民消費,生存艱難的中小民企,不斷加劇的貧富差距……

放掉的一波大水,放掉的或許是國運。

一減速就刺激,一刺激就危險,一危險就剎車,一剎車就減速。時至今日,中國經濟陷入了這樣一個死循環。那麼,為何明知放水無效,明知刺激貽害,卻仍要重蹈覆轍?

魚和熊掌豈能兼得?

每當到了十字路口,明知道對的道路,可偏偏總是走偏了,因為,正途太難走了。而偏道總是充滿誘惑,讓人們總是充滿幻覺。

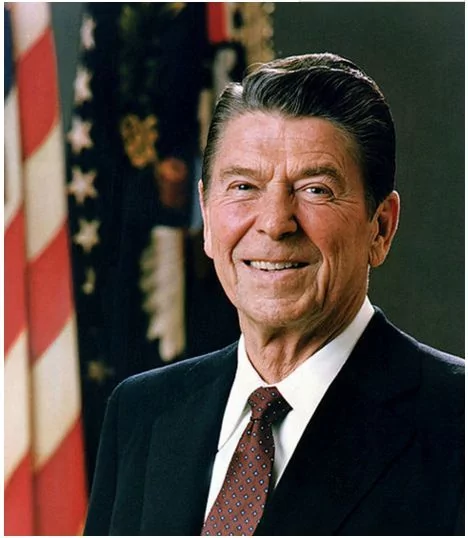

70年代末,美國經濟也曾陷入痛苦的「滯脹」。

面對一地雞毛的美國經濟,有個偉大人物出現,不顧國內壓力,毅然決然地實施了大刀闊斧的改革。

里根,果斷推行「30%減稅計劃」,個人最高稅從70%降為28%、企業所得稅從46%降至33%

。

刺激是歡快的,改革則是痛苦的。在改革過程中,經濟必然遭遇陣痛。

•1979年第三季度美國 GDP增速為2.4%;而1982年這一數字下滑至-1.4%

•1979年,私人固定資產投資增速約15.5%。到1982年,私人固定資產投資增速僅為-1.4%。

改革過程中,也必將遭遇既得利益階層的重重阻撓。

總統經濟顧問委員會主席費爾德斯坦( Martin Feldstein)曾經公開表示「里根總統就是安徒生童話里沒穿衣服的國王」。里根立即將其解僱。

里根堅信不可違抗的經濟規律,一方面強力遏制資產泡沫,讓美國經濟從迷戀金融投機重回創業創新正軌;一方面通過減稅降負推動社會公平,較大地調動了人民的積極性,推動了實體經濟的發展。

美國經濟不僅掙脫了「滯脹」的泥潭,渡過了經濟衰退,而且迎來了美國經濟再度起飛。

總結前四輪放水,無論是亞洲金融危機、還是次貸危機,以及次貸危機之後的12年、15年,有一個共同點是:每一輪放水都處在全球量化寬鬆的大環境之下。15年,中國幾乎是踩著美聯儲加息的尾巴,在12月底美聯儲宣布加息之前,完成了放水。

然而今時不同往日,如今美元加息步步緊逼,全球流動性的持續收緊,若是中國再度大水泛濫,若是再度降息,若是資產水位差持續拉大,就會有資本外流的風險。在外匯存底已如驚弓之鳥的狀態下,怎能再放上壓死駱駝的最後一根稻草?

更重要的是美日歐聯合抱團,說明中國過去發展好走的路已經走完,靠打價格戰、靠複製模仿、靠國家補貼的道路已經封死。

{kind=link}