「包括美國銀行在內的多家伯克希爾公司投資過的公司,一直以來都在回購股票。許多公司回購股票的數額相當驚人。我們非常喜歡這種股票回購,因為我們相信大多數情況下,公司回購的股票在市場中是被低估的。畢竟,我們持有這些股票的原因也是因為我們相信這些股票被低估了。當公司的經營規模不斷擴大,但流通股數量不斷下降,股東將會非常受益。」

——摘自巴菲特《2017年致股東的信》。

大家都知道,自2009年迄今美股已經創下歷史最長的牛市,但很多人不知道,這一輪美股的牛市如此之牛,其背後的支撐並非純粹的公司盈利改善,在很大程度上,來源於股票回購。

從2009年迄今,美國上市公司本身才是美股最大的買家!

——我沒有說錯你也沒有看錯,最近10年,上市公司才是美國股市第一買主!

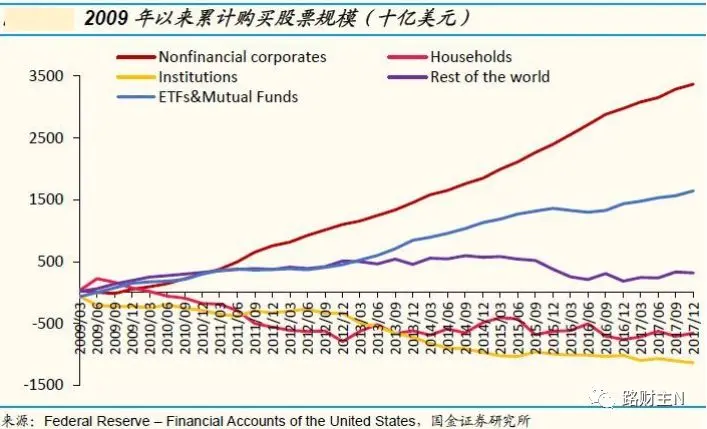

根據美聯儲數據統計,截止2017年末,美國非金融企業累計購買了3.37萬億美元的股票,而ETF和共同基金累計則購買了1.64萬億美元的股票——相比之下,美國家庭和機構分別淨出售了6557億美元、1.14萬億美元的股票(見下圖)。

那些被列入標普500成份股的「龍頭股」公司,更是股票回購的大戶。

根據標普公司統計,20091季度至2018年1季度,標普500成份股上市公司,總共回購自身股票總金額達到了4.23萬億美元,標普500指數走勢與回購規模基本保持了同步,而且同步性越來越強。

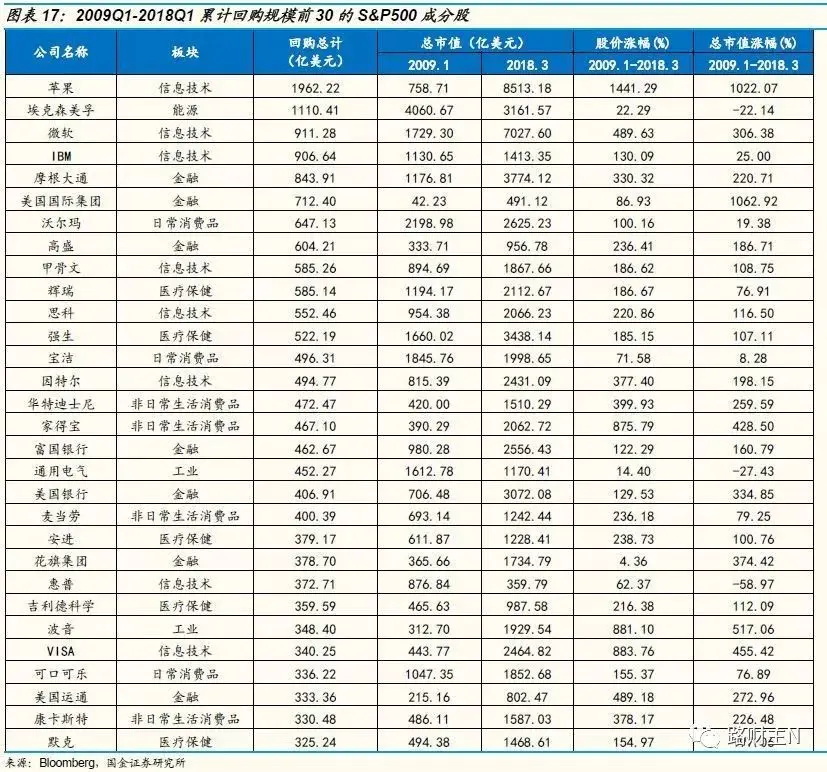

就行業來看,2009年1月到2018年3月的統計數據表明,標普500成份股中資訊技術、金融和可選消費品版塊分列2009年迄今股票回購金額的前三名,而電信服務、房地產和公用事業的回購規模位居最後。

嗯,並不奇怪的是,2009年以來,資訊技術累計漲幅高居所有行業第一,可選消費品緊隨其後排名第二,金融板塊漲幅也位列第五名,回購金額墊底的三個行業2009年以來漲幅也排名靠後:房地產公司漲幅倒數第五、公用事業倒數第三、電信服務倒數第一。

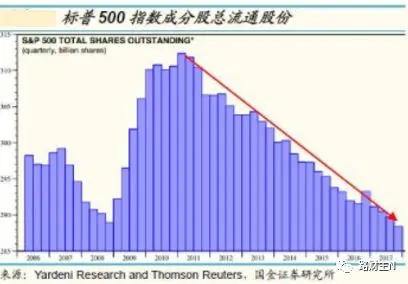

正是因為上市公司的大規模股份回購,導致了美國股市上的流通股票數量越來越少(特別是標普500指數成份股),龍頭股成交量也大幅度萎縮,旋渦效應自然發生,價格迅速上升。與此同時,市場整體波動率被人為壓制到極低水平。

下圖是2006年以來標普500成份股的總流通股變動情況——2010年以來大幅度減少。

進入2017年以來,美股上市公司的股票回購更是達到了瘋狂的地步,根據各大公司公布的股票回購計劃,標普500指數成份股2018年的回購規模可能達到1萬億美元。

這正是標普指數2009年以來持續上漲的主要原因;

特別是2017年以來標普指數暴漲的核心原因。

股票回購推升股價的邏輯如下。

現在,我們該問那個核心問題了——

為什麼美股上市公司如此熱衷於股票回購?

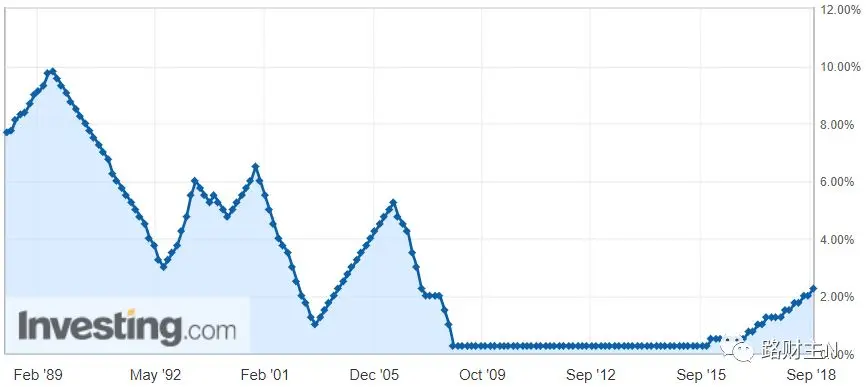

答案很簡單:市場利率太低。

原來,自2008年以來,美聯儲始終將美元基準利率保持在接近於0的水平,在如此之低的利率水平上——債權融資成本奇低,而2008年金融危機過後,美國上市公司的股價普遍被低估,此時發行股票融資顯然不利於現有股東,債權融資才是最好的選擇。

如此低的市場利率,上市公司不僅可以用自有現金和利潤回購股票,還可以發行低利率債券來回購股票,只要自家股票的年收益超過債券融資利息,買到就是賺到,幹嘛不回購?

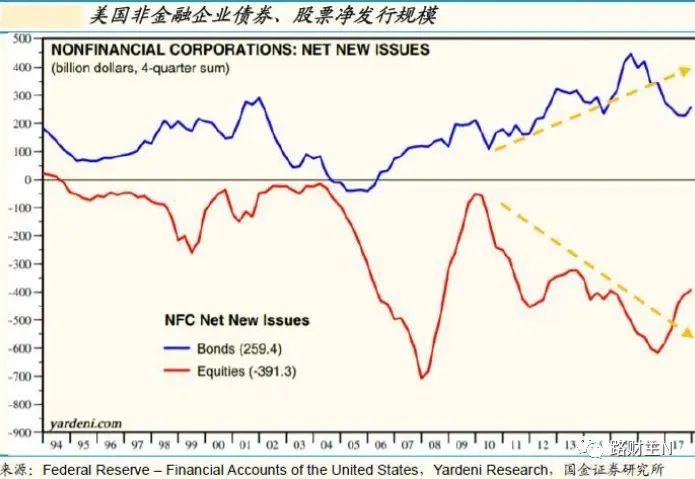

從股票和債券的淨髮行規模來看,金融危機後非金融企業股票淨髮行規模整體呈現大幅下降的趨勢,而同期債券淨髮行規模明顯上行。

說到底,正是美聯儲將超低利率政策長期保持,促使各大企業熱衷債券融資而非股權融資,資金極度充裕的背景下,企業寧願發債融資,投資於自己的公司(購買自己公司的股票),通過大規模股票回購來提升EPS(每股盈利),推升股價,進而使得股東和管理層雙贏。

在這種情況下,公司利潤保持高速增長的一些公司(如蘋果公司)開展股票回購自不必說,連一些利潤增長緩慢的傳統公司也都開展大規模的股票回購。

沃爾瑪是一個最典型的案例。

2009年-2017年,沃爾瑪的淨利潤不僅沒有增加,反而有所下降,但因為沃爾瑪公司每年的股票收益還是遠高於發行債券的利率,於是,公司啟動大規模的股票回購,使得2009年以來公司EPS增長了24%,由此導致股價漲幅超過100%,雖然市值漲幅不到20%……

下面的表格是標普500成份股中股票回購規模排名前30位的股票及其市值、股價漲幅。

說到底,美聯儲才是這一輪美股長牛的總莊家!

特別是,2017年底川普稅改以來,將跨國企業匯回美國的海外利潤稅收徵收額度從35%降到15.5%,非流動性資產甚至只征8.8%,這極大的鼓勵了跨國企業將其利潤撤回美國,並用這些利潤來回購公司自身股票。

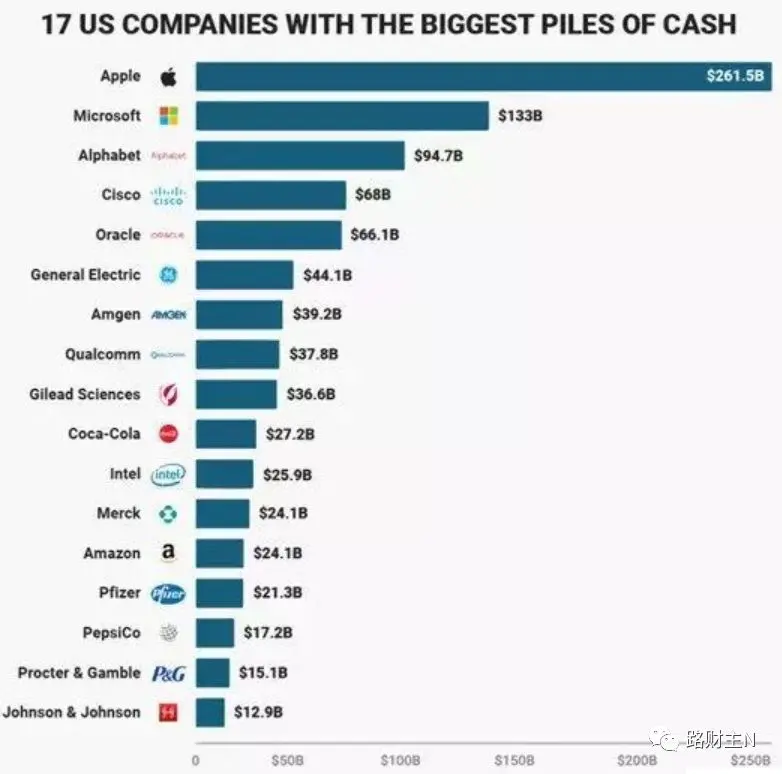

例如,2018年初,蘋果公司宣布計劃匯回2450億美元的海外留存現金並一次性繳納380億美元稅款,也即蘋果公司將留存海外的現金基本上一次性匯回美國國內——這2450億美元的現金匯入美國,很大一部分將用於蘋果公司的股票回購。

下圖即為17家現金持有量最多的美國公司。

--------

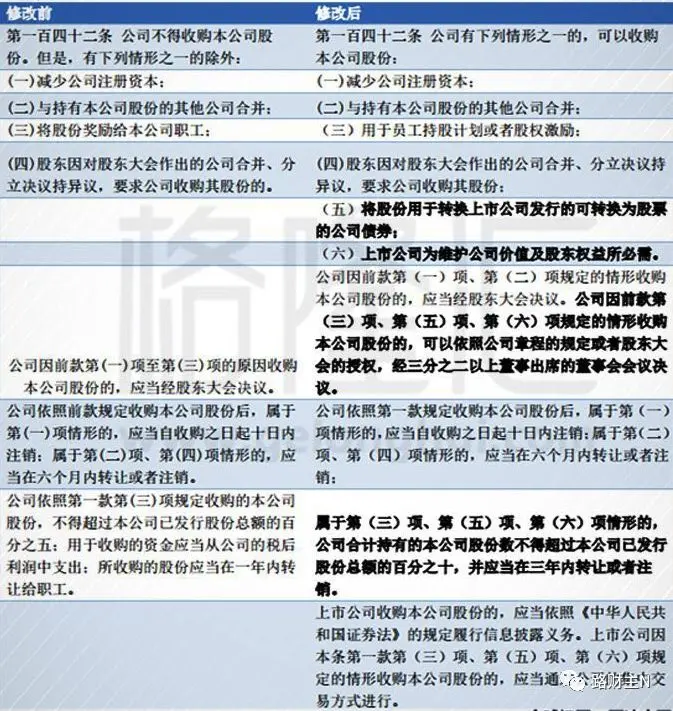

也許,正是美國股票回購對於牛市的巨大推動作用,使得我們這邊的管理部門也蠢蠢欲動,在9月份專門修改《公司法》,鼓勵上市公司開展回購。

新政策主要是延長庫存股期限,簡化回購流程,意味著更多公司可以發起回購,而且無需通過股東大會批准。

有鑑於新政策大力鼓勵上市公司開展股票回購,有人高喊——

A股新一輪牛市來了!

A股牛市會不會來我不知道,但我知道中美股市在經濟基礎區別很大。

某種程度上說,美國的經濟建立在信用至上(至少表面上是),而天朝的經濟則建立在權力至上(表面上和底子裡都是),正是這一核心區別,很多的看似不錯的西方經濟政策,一旦到了我們這裡,總是能夠做到去其精華取其糟粕。

在本次證監會發布修正意見之前,中國對股票回購的總體思路是——

「原則禁止,例外允許」;

(你懂的,這也是天朝政策規則的套路,任何事情需要的話都可以例外)。

相比之下,美國的股票回購政策思路則是——

「原則允許,例外禁止」。

規定好了股票回購的原則,美國不允許有例外發生,對於利用股票回購進行內線交易等行為,施以無比嚴格的法律界定,膽敢惹上,那就是信用犯罪行為,自有牢獄伺候。

然而,太多的A股公司,其上市目標並不是真正為了所謂的「做大做強」,而是一開始就奔著圈錢而來,總目標就是「上市」,把本來價值1元錢的股份,按照100元的高價格賣給股民,上市之前粉飾財務報表,上市之後立即現出原形,主營業務不行,就炒概念、搞併購、市值管理,真正在自己的營業領域基本賺不到錢,掠奪股民的財技卻練得神乎其神……

你指望這些公司開展股份回購,還不如指望自己多搬兩塊磚來得更切實際——用流行話說,人家憑本事圈到的錢,為什麼要吐出來?

好吧,這些投機倒把的垃圾公司且不去說,對比標普500,你,說說代表A股的滬深300,有幾家公司開展股票回購業務的?又回購了多少股份?

其實,今年的A股公司的回購已經足夠多了——根據有關統計,截至9月底,2018年A股已經有529家公司實施729筆回購,回購金額為251億元,遠超去年同期的49億元,也是歷史最高,但這也絲毫沒有阻止中國股市的一路下跌。

另一方面來說,即使不開展股票回購,就在這一輪A股的跌勢中,那些踏踏實實做業務不玩財技不上高槓桿的公司,經營業務普遍較好,也擁有較大現金流(在實施回購及發布回購計劃的公司中,今年上半年淨利潤實現同比增長的公司占比近七成,20%公司中報淨利潤實現同比翻番),這些公司的股價根本沒有跌多少,也根本不需要開展什麼股票回購。

那些股價暴跌,真正需要開展股票回購的公司,大都是高槓桿、高負債、高質押率的公司,即便他們想回購,公司也根本沒有現金來回購——如果有的話,還何必高負債、搞質押?

對於那些手上有現金,股價卻跌了不少的國企來說,他們又有什麼動力來進行股票回購——難道,回購股份之後,把公司註冊資本金降低,告訴上級領導說我把公司越做越小了,這樣對公司管理層能有什麼好處?

A股變得這麼差的原因,是因為專注於玩財技的爛公司實在太多了!

某種程度上說,通過正常的市場出清,剔除這些爛公司,我覺得比股票回購更能挽救股市!

過去的10年間,正是因為美聯儲的超低利率,變相鼓勵上市公司以超低利率的債券進行融資,然後購買自家股票——也就是說,美股的回購資金主要來源是債券融資,但隨著美聯儲提高基準利率至現在的2.0%,這意味著債券融資成本已經大幅度抬升。

純粹從股息收益來看,標普500成份股總體股息收益率,長期穩定在1%-2.5%區間,階段性高於十年期國債收益率——但由於股票回購與股票分紅有著類似功能,能夠為現有股東帶來更多收益,所以股息收益率+回購收益率還是超過了國債收益率。然而,隨著美股到達高位和十年期國債收益率升至3%以上,股票對於投資者的吸引力正在快速下降。

對於上市公司而言,在市場利率逐漸抬升的情況下,繼續進行股票回購成本巨大;另一方面,當前美股股價已經處於歷史高位,付出同樣的股權可以融到更多的資金,股權融資就比債權融資更合算。

從市場來考慮,當股市市值是1萬億的時候,也許200億資金就可以讓股市上漲10%,當股市是10萬億的時候,可能至少需要2000億元資金才能讓股市上漲10%——相比以前,當前美股正處於市值最高的階段,如果要推動當前美股上漲,需要更多的海量資金,當資金供給跟不上的時候,股市就會陷入動盪。

綜合起來,疊加美聯儲的加息和縮表進程,美股前景我真不是很看好。

至於中國股市,現在肯定屬於歷史上的低估階段,定投指數基金沒什麼問題,但指望政策鼓勵回購就能帶來一輪大牛市,基本上是痴心妄想。

{kind=link}