3月出口增長超預期主要緣於低基數,整體看一季度進出口增速較上年顯著下降。警惕4月出口增速回落。預期今年全年進出口增長壓力仍然較大。

事項

2019年3月份,中國出口金額(美元口徑)同比增長14.2%(Wind一致預期6.5%),前值為-20.8%;進口金額(美元口徑)增長-7.6%(Wind一致預期0.2%),前值為-5.2%,貿易差額為325.8億美元,前值為40.2億美元。對此,我們點評如下。

正文

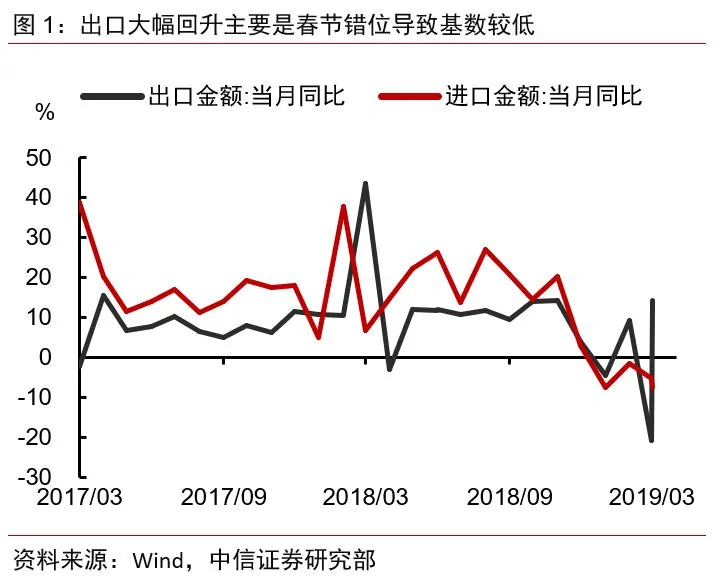

▌出口方面,低基數促使出口增速超預期回升。3月出口增速大幅回升35個百分點至14.2%(圖1),主要是因為去年春節較晚導致出口增長恢復較慢形成的基數效應。海關總署發言人也強調「春節前集中出口、節後進口先行出口逐漸恢復」。驗證上述觀點的主要原因有以下兩點:1)3月我國對主要貿易國家的出口增速出現了顯著的回升。對美、歐、日、韓和東協的出口增速分別為3.7%(上月-28.6%,下同)、23.7%(-13.15%)、9.6%(-9.5%)、6.7%(-6.9%)、14.2%(-20.8%)及25.8%(13.2%),中國對以上5個地區出口增速平均回升29個百分點(圖2)。但從各國基本面來看,日本、美國、韓國製造業PMI3月有小幅的改善但整體看仍然處於下行區間(圖3)。且IMF於本周公布的最新世界經濟展望(WEO)中認為各國增長動力不足下調了除中國以外的主要經濟體的經濟增速。因此出口數據的偏高並不是外需推動的,可能主要還是基數效應的原因。2)從今年年初開始,中美貿易談判穩步推進,且2000億清單商品加稅稅率提升被暫停,市場對談判結果持有相對積極的預期。平穩的市場預期也不會對短期的出口造成干擾。

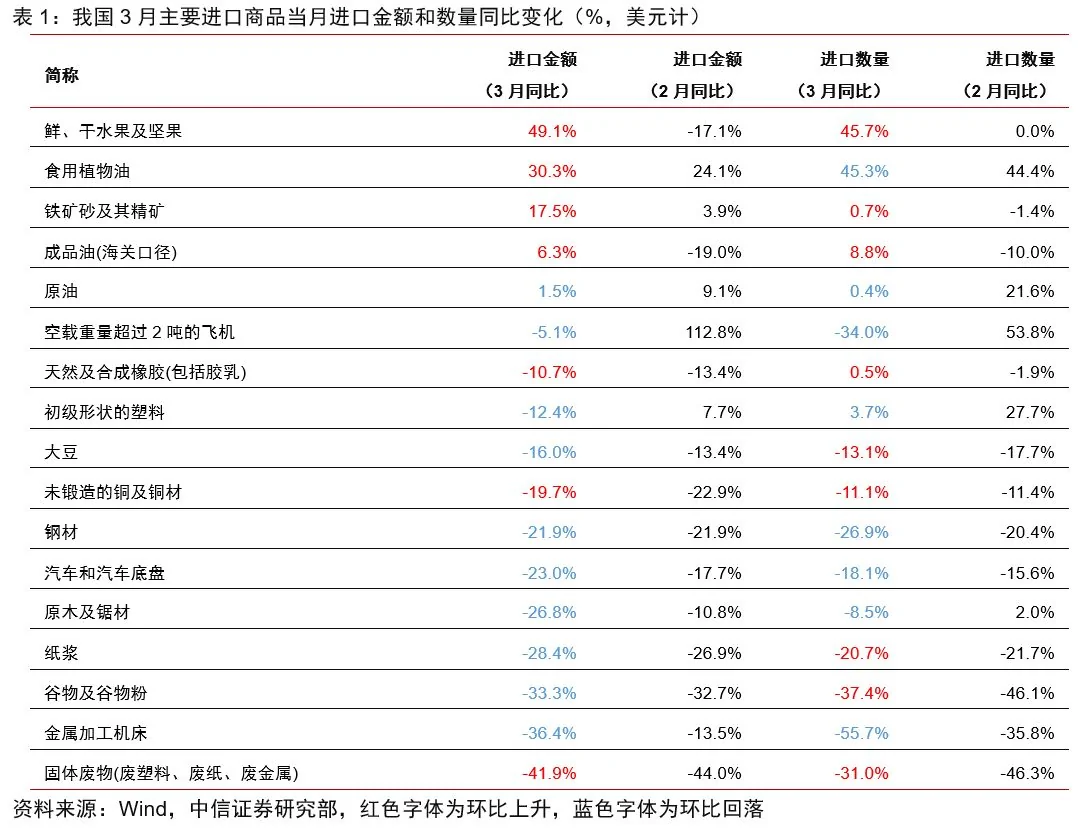

▌進口方面,原材料進口增速環比回升體現國內生產逐漸企穩。3月進口增速為-7.6%,較上月回落2.4個百分點。進口增速跌幅擴大且主要進口商品同比金額變化跌多漲少,主要原因是基數較高疊加國內生產動能同比偏弱。但更重要的是環比變化,環比來看,進口商品結構的變化顯示生產逐漸企穩。相比上月,3月主要原材料進口增速回升。其中進口規模較大的鐵礦砂、成品油和未鍛造的銅及銅製品等進口金額和數量增速環比均出現增長。以上三項進口金額增速分別回升13.6、25.3和3.2個百分點至17.5%、6.3%和-19.7%。結合3月中採制造業PMI顯著回升1.3個百分點至50.5%,顯示國內生產動能逐步企穩。但去年同期經濟增長動能強勁,因此儘管後續國內生產逐步企穩,進口同比增速改善壓力較大(表1)。

▌一季度貿易順差大幅增長。2019年一季度我國出口增速為1.4%,較2018年四季度回落2.5個百分點,較去年同期下降12.3個百分點。一季度我國出口增速為-4.8%,較上季度回落9.2個百分點,較去年同期下降24.2個百分點。整體看一季度進出口增速出現顯著回落符合我們的預期。但貿易差額方面,由於進口增長下滑幅度較大,因此一季度貿易順差出現顯著回升。貿易順差從去年同期的448.5億美元上升至764.6億美元,同比增速70.5%,為2015年二季度以來的最高值(圖4)。

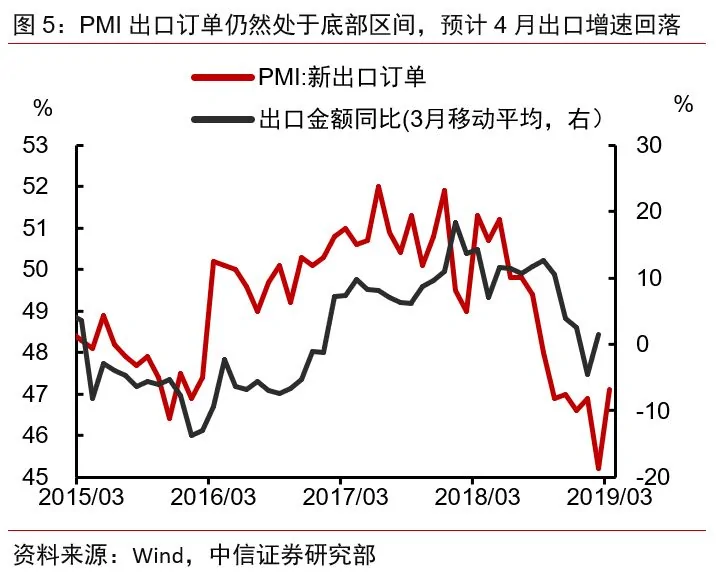

▌向後看,海外需求趨勢性放緩疊加高基數使得出口同比增長仍然承壓。近期IMF和世界貿易組織等國際機構紛紛下調了全球經濟長和貿易增速。且由於去年同期的國內外經濟增長動能較好因此進出口基數較高,預計雙重因素將促使今年國內出口同比增速承壓。且PMI新出口訂單仍然處於底部區間,所以預計4月出口增速將會大幅回落(圖5)。

▌外儲方面,外匯淨流入帶動3月外儲出現小幅增長。3月外匯存底規模為3.10萬億美元,較上月小幅增加86億美元,增幅為0.28%。以SDR計值為2.23萬億,較上月增加217億,外匯存底連續五個月正增長(圖6)。從估值因素來說,美元指數較上月上升了1.07%,對本月的外儲估值影響為負向,但另一方面3月歐美歐美股、債市場表現較好,估值因素對外儲規模還有一定支撐。總體看,結合3月美元兌人民幣和CFETS人民幣匯率指數走勢基本平穩,因此外儲本月增長主要得益於外匯淨流入。我們認為中美貿易談判大概率將達成協議,且協議內容不會對外匯形成較大的貶值壓力,同時國內經濟基本面也在企穩,因此預期人民幣匯率將仍然保持穩定不會對外儲形成較大壓力。3月的官方儲備黃金連續四個月上升,達到了6062萬盎司,較上月增加了36萬盎司。

本文節選自中信證券研究部已於2019年4月12日發布的報告《2019年3月進出口數據點評:理性看待出口增長「超預期」》,具體分析內容(包括相關風險提示等)請詳見相關報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。

{kind=link}