緬甸仰光,一家珠寶店的一名女售貨員在展示金手鐲。這種貴金屬在2020年飆升了近35%。

黃金已經激起巴菲特(Warren Buffett)的興趣,他的伯克希爾哈撒韋公司(Berkshire Hathaway Inc., BRKA)買進了加拿大礦業公司Barrick Gold Corp.的股票。此舉讓人重新聚焦黃金。金價本月創下紀錄新高,在紐約市場交易中首次飆升至每金衡盎司2,000美元以上。

黃金這波牛市始自2018年末,並在中共病毒疫情期間積聚了動能,金價2020年迄今已上漲30%,超過以科技股為主的納斯達克綜合指數的同期漲幅。

黃金市場是什麼?

有兩個黃金市場,彼此緊密相連,因為投資銀行和其他大型參與者在這兩個市場都很活躍。

第一個是實物市場,匯聚了金礦開採商、冶煉商、珠寶商、央行、電子產品製造商、銀行和投資者。倫敦是這個市場的核心,交易歷史可以追溯到1697年源自巴西的第一輪淘金熱。上海、蘇黎世、杜拜和香港也是這個市場的交易中心。

第二個是期貨市場,用於交易以黃金為標的物的金融合約。這是一個電子交易市場,由紐約商品交易所(COMEX)管理,人們在《華爾街日報》(The Wall Street Journal)上看到的黃金價格就是該市場設定的。期貨市場讓投資者能夠在不持有黃金的情況下對金價的上漲或下跌進行押注,礦商也可以通過期貨來保護自己免受金價意外下跌的影響。

實物黃金市場是如何運行的?

在倫敦買賣和出借黃金的交易是私下達成的,而不是在交易所。為了減少在金庫之間轉移的黃金數量,有五家銀行充當清算所,結清彼此之間的買賣交易。他們中有些提供金庫,為客戶提供存放黃金的安全之所。英國央行位於倫敦金融城狹窄街道下的金庫存放了逾40萬塊的金條,基本上都是代表英國政府和其他國家央行保管的,存放規模僅次於紐約聯邦儲備銀行(Federal Reserve Bank of New York)。

黃金的報價單位是金衡盎司(14.6金衡盎司等於1磅,而非標準的16盎司),用於交易的金條每塊重400金衡盎司。倫敦黃金價格通過一天兩次的拍賣確定,並作為整個黃金實物市場的基準價格。當一家鐘錶製造商從精煉商那裡購買黃金時,購買價格通常高於該倫敦價格。

為了避免用數以百萬計美元的現金來為按噸計的黃金付款,工業用戶通常借入黃金而不是直接購買。銀行要麼將黃金出租給他們並收取利息,要麼通過複雜的遠期、掉期和回購交易來出借。

金融市場是如何運行的?

期貨是標準化合約,鎖定黃金將在特定日期易手的價格。買方和賣方同意交換100金衡盎司(紐約商交所的一種新期貨合約允許交付400盎司,但交易量很小)。黃金期貨交易數據可追溯至1974年12月31日,當時紐約商交所推出黃金期貨市場,同時一項法律剛剛允許美國人持有黃金,那是40年來的首次。

大多數交易員在黃金真正易手之前退出期貨交易。但最近,更多投資者在紐約商交所提取了黃金,這表明對實物黃金的需求之高不同尋常。

實物和期貨市場如何互動?

在年景好的時候,黃金在倫敦實物市場和紐約商交所的價格大致差不多。如果價格波動失衡,銀行會讓它恢復正常,具體方式是逢低買進金條,將它運過大西洋(通常是通過一架客機的貨艙),在價格更高的地方賣出以獲利。他們必須考慮到黃金重鑄的少量損耗,因為紐約商交所要求規格小一些的金條,重量在100金衡盎司或1公斤。

3月份,疫情擾亂了這種自我修正機制。航班不足導致人們擔心紐約黃金短缺,推動期貨價格遠遠高於倫敦的現貨價格。這種擔憂最後證明是沒有根據的,但劇烈的價格波動導致滙豐控股有限公司(HSBC Holdings PLC,0005.HK, HSBC,簡稱﹕滙豐控股)等銀行遭遇損失。經紀公司Marex Spectron的貴金屬業務主管David Govett說,銀行在紐約商交所的交易活躍程度也因此下降,進而可能導致期貨價格更加動盪。

投資者如何買賣黃金?

專業的基金經理利用期貨來押注金價。為了避免持有大量實物黃金,這些投資者通常是在期貨到期前賣出期貨,並買入日期更靠後的合約,這一過程被稱為展期。這樣的操作有成本,因為持有較遠期期貨的成本高於現貨黃金。兩者間的價差被這些投資者的交易對手,通常是投資銀行家收入囊中,後者的做法是低價買入並高價賣出。

普通投資者購買實物金條和金幣,他們可以把實物黃金存放在家裡,或者存放在金庫里。美國鑄幣局(U.S. Mint)鑄造的由Kitco Metals Inc.等經銷商銷售的一盎司鷹揚金幣是最受歡迎的金幣產品之一。

Argent Asset Group的執行長Robert Higgins表示,疫情期間對金條和金幣的需求已經激增,儘管客戶同時也在出售金條和金幣,以便從金價上漲中獲利。

Higgins說道:「當局勢變得瘋狂,所有東西的安全保障性都受到質疑時,每個人都會轉而尋求黃金和白銀。」情況並不總是如此,歷史上也有例外:在1933年,時任美國總統羅斯福(Franklin D.Roosevelt)命令美國人將所有金幣、金條和黃金持有憑證上交給銀行,試圖遏制大蕭條期間人們紛紛把紙幣兌換成實物黃金的狂潮。

想要投資黃金卻又不想麻煩地儲存金條或交易期貨的投資者在2003年找到了另一個解決方案:交易所交易基金(ETF)。越來越受歡迎的ETF買入黃金,並發行可在證券交易所交易的股票。根據世界黃金協會(World Gold Council)的數據,ETF在2020年上半年總計買入創紀錄的734噸黃金,總持金量達到3,621噸。

ETF對黃金的追捧抵消了珠寶銷售下滑46%的影響,在亞洲,購買珠寶是投資黃金的常見手段。印度和中國引領了這波珠寶銷售的下降,世界黃金協會將此歸因於商店關門停業、經濟形勢充滿不確定性以及金價居高不下。

金價為何會飆漲?

主要原因是今年以來美國國債收益率大幅下跌,跌至低於預期通脹率的水平。與債券或銀行存款不同,黃金並非孳息資產。因此,當利率居於高位之際,持有黃金就意味著錯失其他資產的收益。當實際收益率為負時,黃金不支付利息就成為一種優勢。

美國聯邦儲備委員會(簡稱:美聯儲)在3月份決定將基準利率下調至略高於零的水平,並買入價值數千億美元的債券,這壓低了固定收益市場的收益率,促使投資者轉而購買黃金。一些基金經理預計,一旦本輪經濟危機結束,通貨膨脹將抬頭,如果名義利率不上升,這將進一步拖累實際收益率。

投資者購買黃金的另一個原因是,他們認為如果股市再次暴跌,持有黃金將會保值。熱衷於黃金的投資者則更進一步,他們認為黃金是應對美國政府為減輕債務負擔而違約或引發通脹的終極保障。

金融服務公司StoneX Group歐洲、中東、非洲和亞洲市場分析主管Rhona O'Connell表示:「黃金是一種避險資產。」 O'Connell稱:「黃金本身沒有其他資產那樣的政治或金融風險。」

目前對黃金而言的另一個利多因素是美元貶值。當美元走軟時,美國以外的買家願意支付更高的美元價格,這樣以本國貨幣計價的黃金會變得更便宜。但這種關係並不總是成立的:在3月份金融市場動盪期間,黃金和美元曾雙雙上漲。

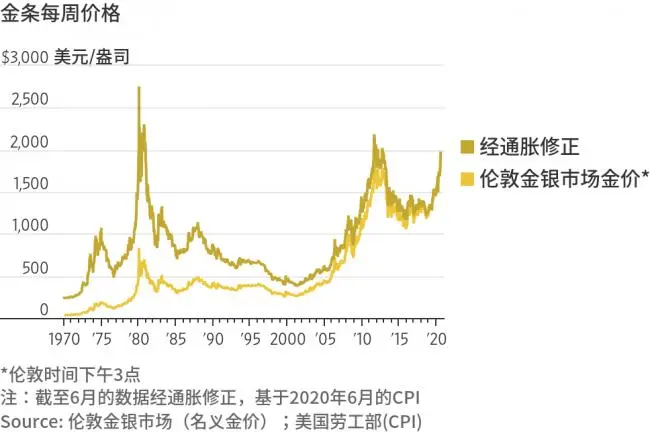

與之前的牛市相比,這輪牛市情況如何?

自1971年8月美國總統尼克森(Nixon)宣布黃金與美元脫鉤以來,黃金出現過另外兩輪大牛市。最引人注目的那輪牛市發生在1970年代至1980年初,那時,兩次石油危機加劇了通脹,導致倫敦金價從每盎司43美元一路飆升,到了1980年初,上漲至每盎司850美元的峰值。

1980年1月21日,也就是金價達到峰值的那一天,一位名叫James Sinclair的大宗商品經紀人對《紐約時報》(The New York Times)表示:「如果你相信市場的話,我們正處於第八次世界大戰。」

2008年至2011年,金價再次大幅上漲;那段時期里,由於美聯儲採取了激進的刺激措施,加之美國經濟出現了大蕭條以來最嚴重的衰退,利率不斷下降。當時,人們還擔心美聯儲的購債行動會導致通脹失控(實際上並未發生),這一擔憂也助長了黃金的漲勢。

金價還會繼續上漲嗎?

時任美國鑄幣局局長Edmund Moy指出,上一次金融危機爆發三年後,金價的漲勢才見頂。

「金價一直在上漲,直到形勢非常明朗地表明,美國經濟將緩慢復甦,不會出現通脹,」他說。「我認為,我們正處於金價上漲勢頭的初始階段。」

科克大學(University College Cork)研究黃金市場歷史的經濟學家Fergal O'Connor表示,金價往往會過度上漲。不過,他預計,即便金價出現回落,也將高於新冠疫情暴發前的水平,因為機構投資者正在增持黃金,從而吸收了市面上很大一部分可用供應。此外,中國和印度對黃金飾品的需求回暖,可能也會提振價格。

渣打銀行(Standard Chartered)分析師Suki Cooper表示,最大的決定性因素將是經通脹調整後的利率走向。「真正推動資金流入黃金的是實際收益率。」

Barrick Gold位於阿根廷的Veladero金礦上的一輛自卸卡車裝載著礦品。

黃金是從哪裡來的?

世界各地的金礦石都是從地下和露天礦場中開採出來的。根據美國國家地質調查局(U.S. Geological Survey)的數據,中國已成為全球最大的金礦開採國,2019年開採量為420噸。其他黃金來源包括俄羅斯、澳大利亞和美國。

有毒的氰化物溶液被用來溶解黃金,將其從碎石中提取出來,然後礦工進行部分提煉,形成純度不高的多雷金塊(dore)。這些金塊被賣給專業精煉廠,由精煉廠通過氣態氯或電解將其轉化為純度接近100%的黃金。

精煉廠還有另一個重要職責:回收。

由於黃金的化學性質是惰性且可塑性強,因此可以存在成千上萬年,並且可以無休止地重新製作。根據世界黃金協會的數據,大約四分之一的需求是通過回收黃金來滿足的。其中90%的回收資源來自珠寶。隨著人們紛紛出售金條以趁金價上漲之機套現,回收業務已有所升溫。

黃金是商品還是貨幣?

兩者皆是。黃金是一種商品,因其價值部分來自在珠寶等產品中的使用。活躍於現貨市場的銀行在其大宗商品帳戶上交易黃金,美國的期貨市場由美國商品期貨交易委員會(Commodity futures Trading Commission)監管。根據《巴塞爾協議III》(Basel III)的監管指導方針,黃金在銀行資產負債表上與其他任何大宗商品具有同樣的地位。《巴塞爾協議III》旨在避免2008-2009年的金融危機重現。

黃金也是一種通貨。在數千年的時間裡,黃金一直起著價值儲存、記帳單位和交換媒介的作用。

金融歷史學家伯恩斯坦(Peter Bernstein)在《黃金簡史》(The Power of Gold: The History of an Obsession)中寫道:「早在公元前4,000年,埃及人就開始鑄造金條用作貨幣,每塊金條上都刻有法老美尼斯的名字。」

1717年英國鑄幣局局長艾薩克·牛頓(Isaac Newton)確定了金和銀的價格比例後,黃金一直在貨幣系統中起到基礎作用,直到1971年美國總統尼克森讓美元和黃金脫鉤。

雖然經歷尼克森衝擊(Nixon shock)後,黃金不再支撐匯率,但仍然在貨幣市場中扮演重要角色。例如,新興市場的央行近年來增加了黃金持有量,試圖將儲備從美元轉向多元化。

O'Connor表示:「與其說它是一種商品,不如說它是一種通貨。其他所有東西,或多或少都會被用完,不會再回到市場。黃金一直在那。」

{kind=link}