從榜上無名,到問鼎多個富豪榜單,鍾睒睒只用了一年。

低調、神秘,是鍾睒睒留給外界的保護色,"獨狼""營銷狂人",則是外界給他的標籤。如今,神秘富豪不再隱秘,鍾睒睒的商業版圖浮出水面。

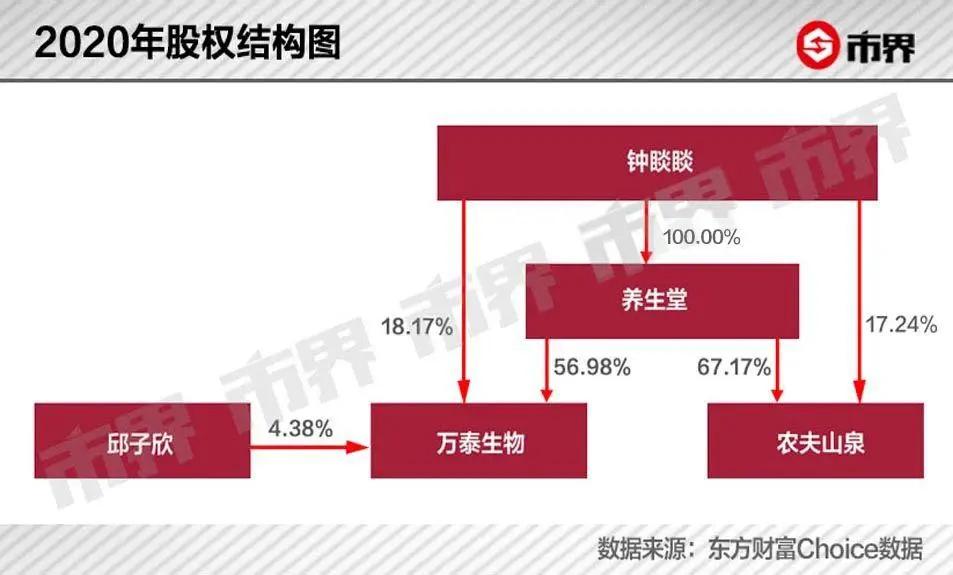

在他名下,有超過70家公司,業務橫跨飲用水、保健品、生物醫藥等多個行業。其中兩家公司已登陸資本市場,一個是大眾熟悉的農夫山泉,另一個是一鳴驚人的萬泰生物。

萬泰生物是老牌體外診斷企業,上市之後受到資本的狂熱追捧,一度連續26個漲停,被稱為"妖股"。妖股背後,是公司 HPV疫苗業務的崛起,但同時也暗藏危機。

截至2021年4月22日,農夫山泉市值4707億港元,萬泰生物市值1323億元。根據福布斯實時排行榜,鍾睒睒以679億美元(約4402億元)身家,位居中國富豪榜第一位、亞洲富豪榜第二位,其中,僅萬泰生物就為其貢獻了超過990億元。

從一名泥瓦匠到中國首富,鍾睒睒的財富故事跌宕起伏。

中國首富的財富故事

1954年,鍾睒睒出生於浙江杭州,少年時期,他過得並不如意。因為文革,小學五年級就輟學了,之後做過泥瓦匠,也當過木匠。

為了改善境況,鍾睒睒於1977年高考恢復前日夜苦讀,試圖用知識改變命運。但是,他兩次參加高考,都因20幾分的差距,與心儀的大學失之交臂。最後,他聽從了父母建議,去了浙江廣播空中大學(簡稱"電大"),即浙江開放大學的前身。

鍾睒睒曾自嘲道:那個年代,考不上大學的都去了電大。雖有不甘,但是鍾睒睒卻開始因此"轉運"。

電大畢業後,他考入浙江日報,在農村部做了一名記者。五年時間,他跑遍了浙江八十多個縣市,採訪了500多位企業家。

數百個財富故事,激發了鍾睒睒的商業嗅覺。

(鍾睒睒)

1988年,海南經濟特區正式設立,全國掀起了海南淘金熱。看到商機的鐘睒睒,毅然決定停薪留職,跑到海南,開始創業。

鍾睒睒試過辦報紙、種蘑菇、賣窗簾、養對蝦,期間有賺有賠,整體上並沒怎麼掙到錢。直到1991年,憑藉做記者時的人脈,鍾睒睒同時成為娃哈哈口服液海南和廣西兩地的總代理。

當時,娃哈哈口服液在兒童營養液市場異常火爆,鍾睒睒將享受海南特區紅利的低價娃哈哈,賣到廣西賺取差價,迅速積累到了第一桶金。

但他的投機"竄貨"行為很快被發現了,鍾睒睒被取消了代理資格。此時,嘗到保健品行業甜頭的他,發現了另一商機,財富故事正式拉開了序幕。

海口當地有一種用龜和鱉熬製的養生湯,特別受歡迎。1993年,鍾睒睒在海口成立海南養生堂藥業有限公司,通過將全龜全鱉化成粉,研製出了"養生龜鱉丸",一經推出,就被搶購一空。短短一年,鍾睒睒賺到了第一個1000萬。

1995年,娃哈哈開始進軍飲用水行業。隔年,有了資本傍身的鐘睒睒,也看中了這個行業,回到杭州,創辦了浙江千島湖養生堂飲用水有限公司。

憑藉"農夫山泉有點甜""我們只是大自然的搬運工"等深入人心的廣告營銷,農夫山泉在瓶裝水市場的市占率,在2001年超越娃哈哈,之後多年位列第一。

雖然農夫山泉風頭正盛,但除了擅於營銷,外界對鍾睒睒的了解並不多。他不喜歡應酬,也不喜歡參會,看似神秘又低調。直到2016年,萬泰生物首次提交招股書時,大家才意識到,鍾睒睒的商業版圖已經跨入醫藥行業,且布局多年。

早在2000年,養生堂與廈門大學成立了生物聯合實驗室,養生堂主要負責將對方的研究成果轉化成產品,進行產業化開發。一年後,鍾睒睒遇到了同樣與廈門大學有合作的萬泰生物,此時萬泰生物的實控人,因醫藥研發投資回報周期長、市場不完善等原因,萌生退意,正在尋找新的買家。

轉讓中的萬泰生物,是一家研發生物診斷試劑的高科技企業,成立於1991年,因為管理層不和、資金短缺等原因,十年間,已經換了三個實控人。

對醫藥行業未來前景充滿信心的鐘睒睒,出資1710萬元,收購95%的股份,成為了萬泰生物第四任實控人。

隨後20年,萬泰生物與廈門大學深度捆綁,不斷將高校研究成果轉化成產品。招股書顯示,萬泰生物境內88個專利,其中有59個是與廈門大學共享的。在中國香港及國外101個專利中,有83個是與廈門大學共享的。

與農夫山泉曾堅決不上市的態度不同,萬泰生物自2016年就開始謀求上市,但兩次遞交上市申請,均被中止。直至2019年第三次遞交上市申請,才通過審核,並於2020年4月底登陸 A股市場。同年9月,農夫山泉登陸港股市場。

左手農夫山泉、右手萬泰生物,隨著兩家公司股價不斷增長,隱秘富豪鍾睒睒不再隱秘,多次因問鼎首富登上熱搜。

截至2021年4月22日,根據福布斯實時排行榜,鍾晱晱以679億美元身家,位居中國富豪榜第一位。

暴漲背後的不確定性

與農夫山泉相比,萬泰生物的知名度並不高。但上市首日,其股價就上漲了44%,又連續26個漲停,被封為"妖股",迅速躥紅。僅三個月時間,公司市值就突破千億大關。

截至4月22日,萬泰生物市值1323億元。根據東方財富 Choice數據,在生物醫藥板塊74家公司中,萬泰生物僅次於智飛生物和長春高新,位居第三。

不過,從業績規模上看,萬泰生物並不突出。

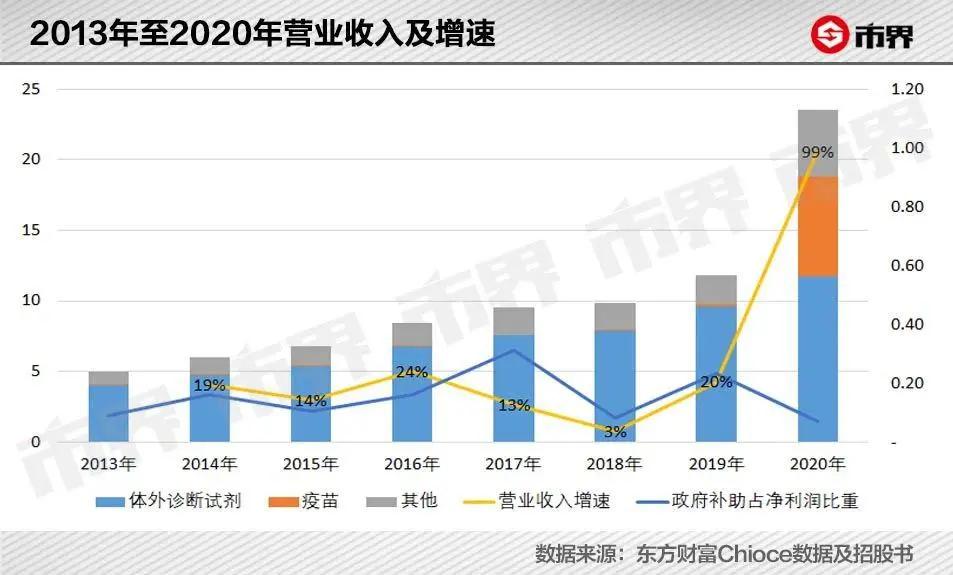

2013年至2020年,公司收入由4.99億元上漲至23.54億元,淨利潤由0.8億元上漲到6.8億元,在生物醫藥板塊一直排在20名以外。值得一提的是,政府補助對公司淨利潤還貢獻了不少,近兩年,政府補助占淨利潤比重平均超過15%。

萬泰生物是一家從事體外診斷試劑、儀器與疫苗研發、生產及銷售的企業。引起資本市場熱捧的,正是其疫苗業務中的 HPV疫苗。

HPV疫苗,是預防宮頸癌的疫苗,是目前為止全球唯一一款預防癌症的疫苗。自2006年第一支 HPV疫苗獲批上市後,迅速風靡全球,目前是全球銷量排名第二的疫苗。

2020年5月,進入資本市場2天後,萬泰生物研究了18年的二價 HPV疫苗上市銷售。這是首款國產 HPV疫苗,引爆資本市場的同時,也助推了公司的業績。

在此之前,萬泰生物只有一款疫苗在售,即全球唯一上市的戊型肝炎疫苗。但由於國內認知程度較低,該疫苗銷售情況並不理想,推出8年,累計收入不足1億元,疫苗業務平均占收入比重只有1%。

萬泰生物二價 HPV疫苗上市銷售半年時間,在二價 HPV疫苗市場的占有率約為85%。2020年,公司疫苗業務收入上漲至7.11億元,同比暴漲4640%,占收入比重提升至30%。當年淨利潤6.82億元,同比上漲224%。

萬泰生物之所以能快速占領市場,一部分原因是其更低的售價。

這主要是因為公司擁有獨創的"大腸桿菌原核表達系統平台",突破了國際醫藥界中只能用真核表達方法的傳統認識,具有效率高、規模易於放大、安全性高等特點,同時原核表達方法適用於疫苗量產,價格更低廉。

目前,國內銷售二價 HPV疫苗的,只有萬泰生物和全球製藥巨頭之一的 GSK(葛蘭素史克),GSK接種費用約為1800元,萬泰生物只需要987元,約是前者的一半。

但是,需要一提的是,在 HPV疫苗領域,二價 HPV疫苗並不是市場主流。

目前在售的 HPV疫苗分為二價、四價和九價,數字越大,對癌症的預防效用越高。根據前瞻產業研究院數據顯示,2020年,四價和九價 HPV疫苗市場占有率高達81%,二價 HPV疫苗市場占有率合計只有19%。

另外,2020年11月後,默沙東四價 HPV疫苗放寬接種年齡,未來四價和九價 HPV疫苗的市場占有率或將更高。

萬泰生物也在研究九價 HPV疫苗,這也是資本市場看中它的最主要原因。另外,它還在和 GSK一起合作研究效率更高的新一代 HPV疫苗,據說保護效率高達99%,高出9價 HPV疫苗4個百分點。

只是,相較於中國生物所在研的11價 HPV疫苗已經進入臨床2期階段,浙江普康在研的16價 HPV疫苗也已經處於臨床1期階段,萬泰生物的高階 HPV疫苗目前依然還處在臨床前研究階段,產品研發優勢並不突出。

目前,在售的四價和九價 HPV疫苗疫苗由全球製藥巨頭默沙東壟斷,在國內由智飛生物代理銷售。而九價 HPV疫苗在研企業至少有8家,其中進入三期臨床試驗階段的有4家,包括默沙東(拓展新年齡組)、萬泰生物、上海博唯生物以及康樂衛士,其中上海博唯生物是首個進入三期試驗階段的。

面對供不應求的 HPV疫苗市場,"速度"成為各家跑馬圈地必不可少的有力工具。雖然萬泰生物 HPV疫苗產線布局明確,但是其速度優勢並不明顯,未來存在多重不確定性。

收入主力陷入瓶頸

相較於不確定性這個"遠慮",萬泰生物的"近憂"似乎更為棘手。

在疫苗業務崛起前,萬泰生物95%以上的收入,來自於體外診斷試劑及其相關業務。

體外診斷,主要是對體液、血液、細胞等人體樣本,進行體外檢測。按照檢測原理或方法,體外診斷試劑有多種細分領域,目前國內主流方法為免疫診斷、生化診斷和分子診斷試劑。其中,免疫診斷市占率最高,2019年約39%。

萬泰生物的診斷試劑就是以免疫診斷為主,核心產品有愛滋病毒診斷試劑,病毒性肝炎系列診斷試劑等。

為了快速擴大業務,公司採取經銷和直銷相結合的方式銷售,其中經銷方式產生的收入占比超過6成。2013年至2019年,萬泰生物體外診斷試劑收入年複合增長率為16%。

免疫診斷又細分為酶聯免疫、化學發光等方法。萬泰生物超過一半試劑收入,來源於傳統的酶聯免疫試劑。

萬泰生物的酶聯免疫主流產品市占率超過30%,位居行業第一。國內血液篩查目前全部採用酶聯免疫試劑,萬泰生物產品已覆蓋國內95%以上的血站,連續十餘年血站市場占有率第一。

看似繁榮的背後,也有隱憂。

首先,自2017年開始,酶免試劑作為公司試劑收入的主力,增速明顯放緩,平均增速只有3%,似乎進入了瓶頸期。

究其原因,在於免疫診斷領域的技術風向變了。

此前,在免疫診斷領域,酶免試劑發展迅速,但是近些年化學發光試劑卻發展越來越迅速。

根據前瞻產業研究院數據,2018年化學發光試劑在免疫診斷市場份額已經達到78%。隨著化學發光試劑規模化生產和技術疊代帶來的成本降低,加上醫保降費政策導致的發光檢測價格下降,預計化學發光將逐漸代替酶聯免疫等其他路徑,預計最終市占率預計可達到90%以上。

2016年至2019年,萬泰生物化學發光試劑收入由600萬上漲至2.29億元,平均增速超過100%,但在公司整體試劑收入中,占比不足三成。

為了加快發展,公司2020年上市募集的3.82億元資金中,接近一半是用於化學發光試劑項目。但是,形勢並不樂觀。

根據方正證券研究所報告,2019年國內化學發光試劑市場規模約277億元,其中82%的市場份額,由四大跨國巨頭羅氏、雅培、貝克曼、西門子占據;另外12%左右的份額由新產業、安圖生物、邁瑞醫療占據。在剩餘不足10%的份額中,萬泰生物占比只有0.6%。

醫藥行業獨立評論人譚亞娣向市界表示,雖然萬泰生物已經在體外診斷市場占有一席之地,多年來形成的成熟市場一般比較穩定。要想擴張,萬泰生物需與數十家企業廝殺,難度可想而知。

2021年1月13日,萬泰生物公告,鍾睒睒因個人原因辭去公司董事、董事長等職務。辭職後,他將不再擔任公司任何職務,但仍為實控人。

接任的新董事長邱子欣,畢業於廈門大學化學系,已經在萬泰生物任職超過20年。

過去20年,鍾睒睒與邱子欣合力,將一家名不經傳的小公司,經營至千億市值。如今,鍾首富辭職,只留邱子欣一人,如何化"危"為"機",將是新掌舵人必須面對的重要一課。

{kind=link}