全球大宗商品價格飆升,經濟增長卻出現萎縮之勢。滯脹是否真的來了?

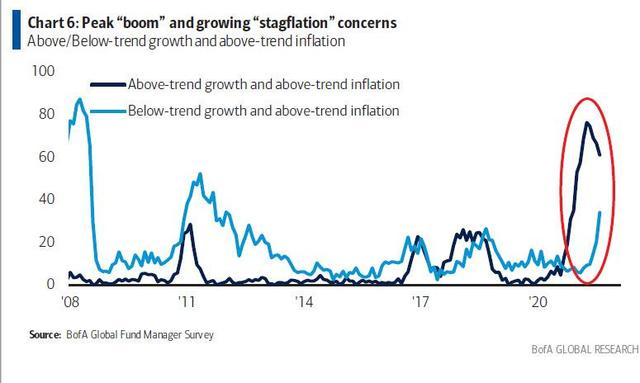

美國銀行基金經理調查顯示,市場對於滯脹的擔憂正日益加劇。

部分市場人士認為目前的情況越來越接近20世紀70年代。

為了探究這個問題,德意志銀行(Deutsche Bank)的信貸策略師Henry Allen和Jim Reid從通脹的角度研究了上世紀70年代滯脹的演變過程,並與今天的情況進行了比較。

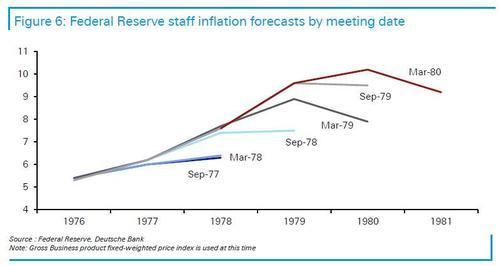

1970s的通脹是如何失控的?

德意志銀行發現,目前的情況與上世紀60年代和70年代有很多相似之處,當時通脹逐漸加速,最終失控。

60年代末財政支出飆升、70年代美元與黃金脫鉤、聖嬰現象推高食品價格,美元貶值,兩次石油危機爆發,各種衝擊在短時間內交錯在一起。在事態不斷嚴重的過程中,政策制定者的反應始終落後,通脹最終走向失控。但其中最重要的因素是的兩次石油危機的爆發。

該機構表示,雖然有分析認為大宗商品衝擊是造成這一時期高通脹的主要原因,但很明顯,通脹更早一步嵌入了整個經濟體系。嚴格來說,現在的情況更像是在60年代末而不是70年代。60年代,通脹水平從前5年的2%上漲到末期的6%。

1.政策過度寬鬆導致通脹持續加速上行。

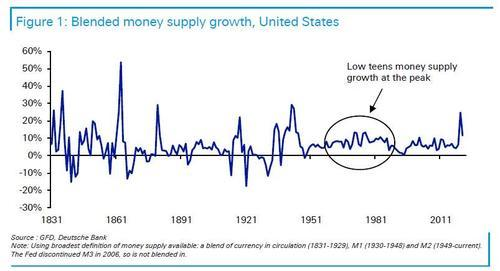

70年代開始的通貨膨脹由於美元與黃金脫鉤而惡化。鑑於當時幾乎所有其他貨幣都與美元掛鈎,世界很快就從以黃金為基礎,轉向了由法定貨幣控制。有趣的是,隨著政策限制的放鬆,貨幣總量的年增長率從上世紀60年代末的個位數持續增加到兩位數。

再來看目前的情況,貨幣總量同比增速已經從疫情前的個位數增長到25%,即使恢復到個位數,經濟中仍有大量剩餘流動性,遠高於疫情前的預期。因此,過去一年中向經濟中注入資金的速度比70年代的任何時期都要快。

雖然60年代末開始,通脹持續加速上行,央行行長發現政策難以轉鷹。

一方面是美聯儲擔心轉鷹會導致經濟增長放緩、失業率上升,其運作也面臨著「社會和政治壓力」。

美聯儲高級經濟學家J. Charles Partee在1973年3月FOMC會議中說:「採取一項限制性很大的政策,伴隨著經濟停滯或衰退的危險,似乎是不合理的,而且會適得其反。」經濟學家Charles Weise於2012年發表的一篇學術論文也發現FOMC決策受到政治環境的影響。

一方面也歸因於政府對經濟的糟糕理解。政府認為可以用高通脹的代價來換取低失業率,但從長期來看,事實並非如此。

麻省理工學院全球經濟學教授Athanasios Orphanides指出,錯誤評估自然失業率意味著決策者認為經濟運行低於潛在水平。如果他們意識到當時的真實情況,可能會更積極地推動鷹派政策。

2.兩次石油危機導致通脹失控。

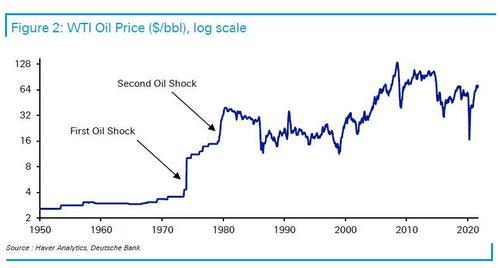

1973年,石油輸出國組織出於多種原因宣布收回定價權,並對包括美國在內的一些國家實施禁運。這導致油價翻了兩番,並引發了多國經濟衰退,使本就快速上行的通脹率更加強勁。到了當年12月份,油價從不足3美元一舉上漲至將近11美元。1974年美國CPI增加了11.4%,1975年增加了11%。

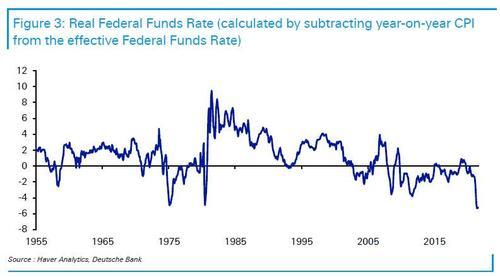

德意志銀行表示這使美聯儲落入一個兩難境地:通脹率持續飆升至高位,失業率也在節節攀升。如果為了應對通脹而提高利率可能會加劇失業狀況。由於石油危機,美國實際聯邦基準利率已經下降到負數水平。值得一提的是,目前的實際利率比70年代的任何時期都要低。

此次禁運一直持續到次年3月,同時也暴露了美國和其他國家對進口石油的依賴。1975年,美國建立了戰略石油儲備,1977年成立能源部,降低了對進口能源的依賴。

5年後,經濟還未完全從第一次石油危機的陰霾中走出來,石油危機再度爆發。

1979年伊朗革命,1980年兩伊戰爭,導致石油產量驟降,當時全球市場上每天都有560萬桶的缺口,打破了原本就脆弱的原油供應平衡。

儘管很多人認為是石油危機造成了高通脹,但德意志銀行表示這只不過是導火線而已,因為早在幾年前,美聯儲就低估了通脹的上升幅度。

但與1973年不同的是,當時新任美聯儲主席Paul Volcker以更加強硬的態度應對衝擊,成功地遏制住了通貨膨脹。通貨膨脹率從1980年3月14.6%的峰值水平下降到1983年7月的2.4%。實際聯邦基金利率在20世紀80年代初轉為正值,大大高於20世紀70年代中期的水平。

今天是否會重蹈覆轍?

德意志銀行指出投資者現在最擔心的問題之一就是我們是否會重蹈覆轍。該機構認為,從人口和全球化等因素來看,今天面臨的通脹壓力要大得多,但公會力量下降、能源依賴度降低等因素抑制了通貨膨脹。

1.貨幣政策非常寬鬆

目前的貨幣政策和上世紀70年代一樣非常寬鬆。事實上,與70年代相比,目前的實際聯邦基金利率更低,貨幣存量的增長也大得多。除此以外,金融環境也更加寬鬆,為經濟提供了大量支持。

2.債務大幅上升

近幾十年來,全球債務水平大幅上升,特別是今天的政府債務水平遠遠超過了上世紀70年代的低水平。因此,加息將對政府和非政府的資產負債表產生更大的影響,風險也更大。這可能意味著,政策制定者將重蹈70年代的覆轍,反應落後於經濟形勢的變化。

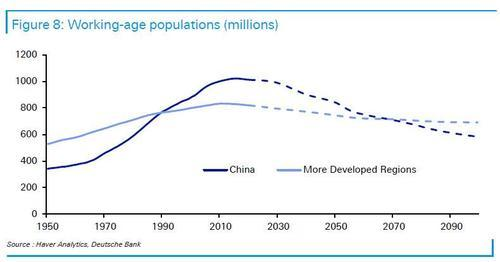

3.勞動力短缺

人們通常認為,隨著社會老齡化,人口結構將抑制通脹,但今天的勞動力已經出現與70年代類似的短缺現象。

70年代,嬰兒潮一代還沒有影響到勞動力,勞動力相對稀缺。但從80年代開始,隨著嬰兒潮一代成年,全球勞動力規模出現了爆炸式增長。與此同時,中國開始融入全球經濟,為全球經濟提供大量勞動力。因此,過去40年裡,工資增長受到抑制。

然而,隨著嬰兒潮一代的退休,主要經濟體的勞動力數量將會下降,或者至多會趨於平穩。

那麼,我們會像上世紀70年代那樣面臨類似的勞動力市場壓力嗎?

新冠疫情導致勞動力短缺,低收入崗位出現大量空缺,工資水平正在被推高。儘管疫情最終將會被克服,但在未來10年,許多地方適齡勞動人口數量的下降可能會導致勞動力短缺問題加劇。

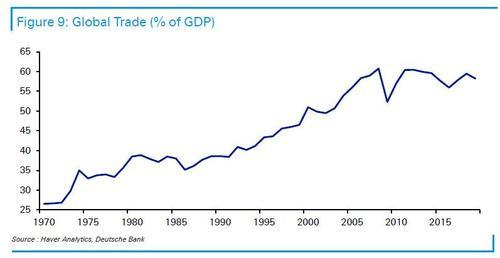

4.全球化出現退化趨勢

70年代全球化進一步擴大,全球貿易占GDP的比例從1970年的27%上升到1980年的39%。但自2008年以來,全球化陷入了停滯。

許多跡象表明,隨著各國和企業都在尋求將供應鏈本地化,以使其經營更具彈性,疫情後的全球化水平將出現回落。而全球化倒退和面臨較少競爭的公司又意味著商品價格將上漲。因此,全球化倒退將不利於抑制通脹。

雖然以上因素意味著目前的通脹更難對付,但其他一些因素與也在抑制通脹的惡化,比如美國對能源依賴度下降、公會成員數量減少等因素。

值得一提的是,歷史本身在政策制定中也發揮著重要的作用。比如,本次對疫情做出迅速且大規模的反應,部分原因是出於避免重複金融危機時的錯誤。事實上,在2008年之後的10年裡,因為難以持續實現通脹目標,央行主要關注的是如何解決長期需求不足的問題。因此,政策制定者可能會有鴿派傾向。

我們能從中學到什麼?

德意志銀行指出,從70年代來看,最重要的教訓是,即使通脹水平下降,更多「臨時」衝擊疊加可能使通脹保持在高位,並將導致預期失穩。

但對於當時的政策制定者來說,這些衝擊不會是短暫的,而如今的政策制定者面臨著類似的困境。如果政策對無法控制的衝擊反應過於強烈,那麼可能會破壞復甦,實際上會將通脹推至目標以下,因為衝擊最終會過去,貨幣政策的運行也有滯後性。另一方面,什麼都不做有可能導致通脹預期失控,特別是如果隨後又出現另一波衝擊,將通脹進一步推高。

德意志銀行認為債務、人口結構和全球化等許多因素都表明,我們可能面臨比當時更困難的局面。貨幣總量也出現了更快的增長。因此,政策制定者將需要警惕重蹈覆轍,特別是考慮到上一輪高通脹還在十幾年前。

{kind=link}