高達400億人民幣的河南村鎮銀行儲金爆雷。(受訪者提供)

河南村鎮銀行事件風波未了。早在二年前,有吹哨人發布相關預警消息,卻被當地政府拘留並被電視認罪。專家分析認為,中國中小銀行風險很大,目前爆雷的五家只是千分之五的概念。

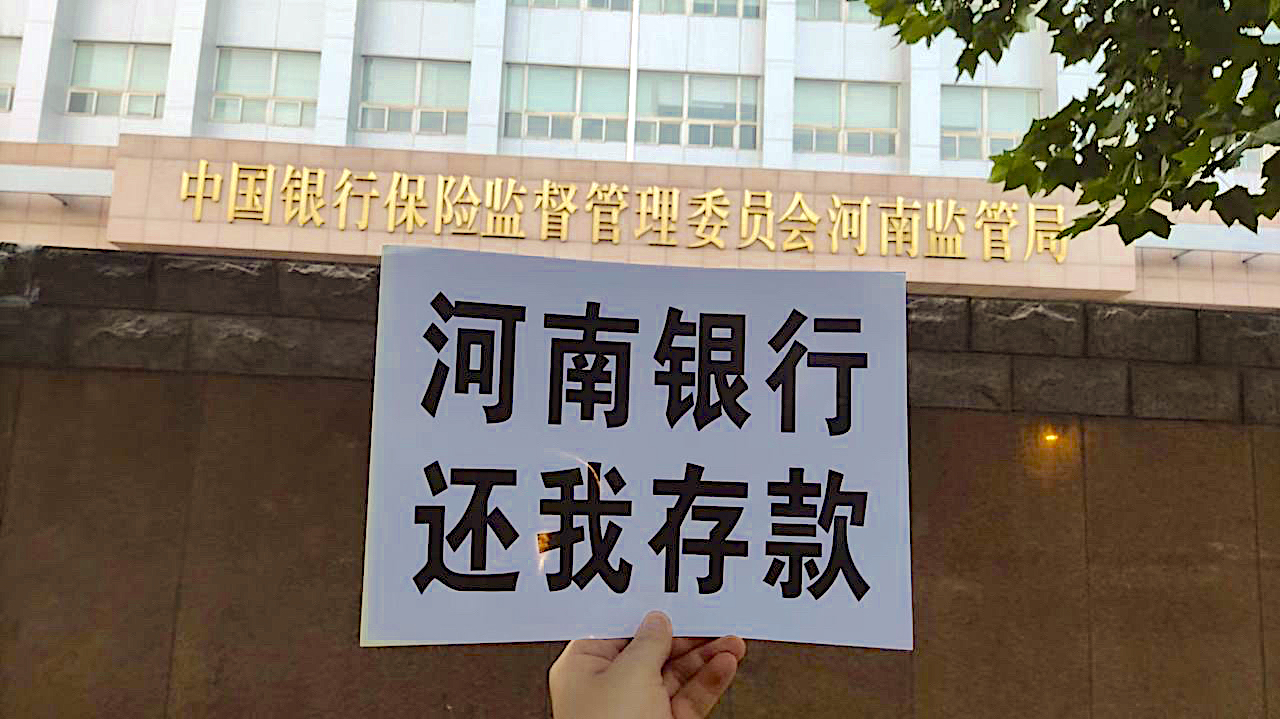

河南村鎮銀行儲戶催債維權已近百天,要求開通五萬以上墊付。二年前,此風波中的開封市新東方村鎮銀行,已被曝資金出現問題,並出現儲戶集中提取存款的現象。

有網友披露,二年前,開封祥符區居民朱某偉發布開封市新東方村鎮銀行相關消息,被以不實信息、造謠為名強迫電視認罪。

據澎湃網報導,2020年的7月14—15日,新東方村鎮銀行出現儲戶集中提取存款現象,祥符區區長王彥濤在視頻新聞中「澄清」此事。

當時,中共央行開封市支行和銀監會開封分局還發出公告,稱「新東方村鎮銀行經營正常,資金充裕,足額繳納了準備金,支付能力充足」。

新東方村鎮銀行吹哨人朱某偉被以「造謠」為名拘留。(網絡圖片)

網友表示,「網際網路是有記憶的!」「現在東方村鎮銀行真的爆雷了……」「如果兩年前果斷出擊處置,河南村鎮銀行的窟窿,肯定沒有今天這麼大!」

河南禹州新民生村鎮銀行等多家村鎮銀行從4月18日起關停網上銀行、手機銀行等線上業務。三個月來,儲戶經歷了鄭州維權、兩次被賦紅碼、7月10日黑惡勢力暴力毆打儲戶等事件,引發社會關注。

7月11日,中共河南銀保監局、地方金融監管局發出1號公告,稱對5萬元以下客戶開始首批墊付。「若發現客戶存在額外渠道獲取高息或違法違規行為,保留追繳墊付資金的權力。」

7月17日,銀保監會對河南村鎮銀行事件做出回應,稱河南新財富集團操縱河南、安徽5家村鎮銀行,通過內外勾結、利用第三方平台以及資金掮客等方式非法吸收並占有公眾資金。

銀保監會稱:「絕大多數帳外業務普通客戶對新財富集團涉嫌犯罪行為不知情、不了解,而且也未獲得額外的高息或補貼。因此處置方案確定對這些客戶的本金分批墊付。」

旅美經濟學者鄭旭光在接受大紀元採訪時表示,河南村鎮銀行的案子有一定的特殊性。它有客觀的經濟原因,也有管理上的原因。針對網際網路金融這種形態,監管不力出現大的漏洞。平時發現不出來,經濟形勢不好的時候、關鍵時候就爆雷。

他還介紹說,村鎮銀行門檻很低,它有一百萬到三百萬的註冊資本,就可以成立發起。它實際上是相當於過去農村信用社的這一層。因為農村信用社成立了農商行之後,就把業務轉向城市了,就等於農村沒有這種銀行服務,所以又成立了村鎮銀行。

村鎮銀行按說是小額吸儲、小額貸款。它的利息會高一點,都會取利息的高限攬儲,往外放貸也會利息比較高。村鎮銀行要跟大銀行爭存款,就得取高線。

他表示,村鎮銀行爆雷的主要原因是因為它走出了線,變成全國性銀行了。它的貸款規模增加了上百倍,通現網際網路金融這種方式,在全國範圍內吸納存款。這次村鎮銀行等於把國家當冤大頭,它乾的是存單這種手續,但是做的是理財產品的事兒。

鄭旭光分析,村鎮銀行,它是沒有自己的所謂結算系統,得通過結算銀行去報,交易記錄、存貸記錄要報給央行,但是結算銀行長期沒給它報,它就在整個監管體系以外,即所謂「帳外存款、帳外業務」。但這個不是儲戶的錯。

「如果說這個銀行的存款一下子擴張了一百倍,而且遍布全國各地,我想這個預警系統馬上就能夠警示。但是它只要在外面,一般按照官僚系統來講很難發現這個事情。」他說。

應該賠償保險金而不是墊付

美國南卡羅萊納大學艾肯商學院終身教授謝田向大紀元表示,村鎮銀行爆雷首先是監管不力。銀監會有責任或國家有責任的話,應該是賠付或者償付。墊付等於中共現在是先把儲戶安撫下來再說,這個用詞也很狡猾。

他指出,實際上是中共允許村鎮銀行成立,因為它們可以填補在鄉鎮、村鎮的地方銀行網點不足。村鎮銀行是獨立的商業個體,股份制,它不是那些國有(商業)銀行的分行。按理來說,中國存款保險公司是應該覆蓋所有的這些銀行。

「這就是監管不力、盜賊風起,地方政府和地方的資本結合起來的,等於是監守自盜。把這些儲戶的錢吸過來,捲入私囊。這絕對不會是只有河南這幫人這麼做,有這個機會開銀行了,他不把這銀行東西搶走才怪呢。」他說。

對比美國銀行,他說,不存在「爆雷」。美國首先沒有國有銀行,它有中央銀行。銀行接受美聯儲的監管,要投保FDIC(聯邦存款保險公司)。銀行一旦資不抵債,要破產了,美聯儲馬上捕手,轉給其它銀行來接管。

「所以對老百姓儲戶來說,他可能突然第二天發現他的銀行換名字了,但是他的存款不會動的。」謝田說。

鄭旭光也認為,既然絕大部分客戶不知情,也沒拿高息,他不就是普通儲戶嗎?那應該直接走賠付。因為存款保險是銀行早就交過的,這不等於是銀監會賴帳嗎?

他指出,墊付五萬以下,就把大部分儲戶就遣散了,錢多的人畢竟少數人,慢慢對付。現在最關鍵這些人要把這個儲戶的名分爭到,而不是說簡簡單單地拿到墊付款,這不是保險賠付。

村鎮銀行爆雷敲響金融風險的警鐘

河南村鎮銀行事件被認為敲響了中國金融風險的警鐘。據吉林省一家村鎮銀行的官方網頁介紹,村鎮銀行是中國銀行業體系的組成部分,由具備一定實力的銀行在農村地區發起設立的銀行業金融機構。

自2006年銀監會啟動村鎮銀行試點工作以來,村鎮銀行遍布在全國31個省。截至2021年末,全國村鎮銀行數量為1,651家,占全國銀行業金融機構總數的36%左右。

據央行統計,截至2021年第二季度,共有122家村鎮銀行為高風險機構,占全部高風險機構的29%左右。為化解風險,部分村鎮銀行開始兼併重組。

7月6日,河北銀保監局官網發布公告,同意武強家銀村鎮銀行股份有限公司(下稱「武強村鎮銀行」)、阜城家銀村鎮銀行股份有限公司(下稱「阜城村鎮銀行」)解散。其全部業務、財產、債權債務以及其它各項權利義務由張家口銀行承繼。客戶存貸款「不受影響」。同時,監管批覆張家口銀行分別設立武強支行和阜城支行。

對此,鄭旭光表示,「我感覺這就已經喪失了村鎮銀行原有的營運意義了。你變成支行,很多獨立性就喪失了。作為管理系統來講,大公司不理小業務,這種麻雀業務,不就得地頭的小公司獨立做決策嗎?」

他指出,中國中小銀行這塊問題特別大,河南那五家應該只是千分之五的概念。全國有一千多家村鎮銀行,其它的未必就會健康,所以現在保監會要地方政府發債去充實中小銀行的資本金。

他分析,可能大部分村鎮銀行都有問題。因為它有銀行金融業的牌照,有國家信用的背書,一般儲戶警惕性實際上還是比較差的;很多項目在正規銀行拿不到貸,也只有村鎮銀行膽子比較大,敢去搞這種投機性的借貸;這種銀行也容易被操控,就像新財富集團一樣,實際控制人掏空銀行,通過各種貸款、質押的手段,規避了監管系統。

鄭旭光認為,銀行本質上是個高槓桿行業,就象房地產也是高槓桿。只要經濟情況不好或預期情況不好,很多人就會破產。

他舉例說,現在中國的人均商品房面積已經達到五十平方米,房地產總體來講就已經沒有擴張餘地,難以為繼。今年可能將是經濟增長最慢的一年,就是百分之二。

近期,中國爛尾樓停貸風波已經蔓延至25省,銀保監會要求地方千方百計推動「保交樓」。

「過去你覺得這個再爛的攤子政府都能夠整治收了,但是未來還會不會這樣還真不好說。中央政府沒錢,這些中小銀行實際上中央政府不想擔,它就催地方政府趕緊發專項債,拼命發債去兜各種底。」鄭旭光說。

{kind=link}