以前經常在這和朋友們陳述一個原理,美聯儲加息時期市場往往恐懼萬分,但實際上卻不必過於憂慮的,更值得擔憂的是降息,資本市場總會認為降息是利多,最終卻會在「快樂」中跌進深淵。

這其中的邏輯是,在經濟上行周期,企業的盈利不斷增長,對資本的需求不斷放大,銀行不斷加大放貸力度,這就讓商業銀行的槓桿率不斷上升,這本質是商業銀行通過槓桿率上升創造更多流動性(即大家熟知的M2)的過程,當流動性不斷增加時就會推動價格,即推動通脹,而通脹過高會影響正常的企業營運環境,此時美聯儲就需要通過加息回收流動性以抑制通脹,目的是給經濟活動創造一個更平穩的環境。

也就是說,在加息周期,商業銀行正在加速創造流動性,經濟還在健康發展(甚至加速發展),無論資本市場還是產業活動,都不必過於擔憂。唯一值得關注的是隨著利率的提升,部分企業的盈利下降,這會對股市有抑制作用,但經濟向好又會助推股市,這體現出來的是一種綜合效應。

但降息就截然不同。

美聯儲任何一次降息,無疑都源於市場中的流動性開始緊缺,為了改善經濟環境,美聯儲就需要降息為市場補充流動性。是什麼原因導致流動性緊缺哪?當然是商業銀行已經無法繼續創造更多的流動性,這就是關鍵點。銀行無法繼續創造更多流動性的原因無非就是兩個:

第一,企業和家庭感覺到了經濟惡化,開始謹慎投資儲備「糧草」過冬,這會導致信貸需求下降,銀行就無法創造更多的流動性。

第二,銀行發放信貸是有自己審核標準的,當企業和家庭的資產負債表因經濟環境變化開始惡化時,銀行就會惜貸,它們的風險意識就開始提升,此時銀行也開始儲備糧草(流動性)準備過冬,就無法再創造更多的流動性。

雖然上述看起來是兩個原因,但本質上也可以看成是一個,兩者是相輔相成的。

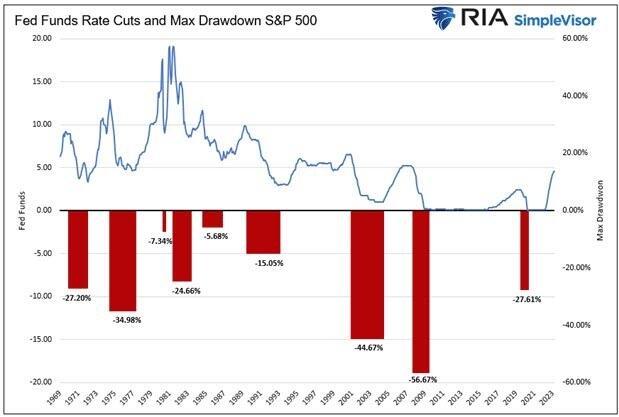

今天看到一張圖(見下圖),將上述原理體現了出來,圖上展示了美聯儲歷次降息周期中美股的下跌幅度,基本可以說明降息與股市之間的關係,即美聯儲的降息意味著經濟危機(經濟蕭條)到來,股市大幅下跌甚至會出現暴跌,其中尤其以2007年9月美聯儲開始降息之後美股的表現最為明顯。

未來的危機來自何處?

人們會說來自於美國的銀行業危機,這一點我是贊成的,在利率驟然提升的周期中商業銀行會因持有大量的債券而虧損,前面說過金融機構(包括美聯儲和外國央行)會因美國債券價格下跌而出現10萬億美元左右的損失,這些損失中的大部分屬於商業銀行等美國的金融機構,無論它們怎麼拍賣這些債券,最終總要有人買單,銀行(投行)當然首當其衝,所以本人認為銀行業危機還沒有結束。

但銀行業危機卻有不同的發展路徑,如果美國經濟從現在開始加速上行,銀行的利潤就會不斷改善,他們就有能力逐漸消化這些損失;如果美國經濟很快陷入蕭條,經濟收縮就會導致金融機構的槓桿收縮,其盈利就會快速惡化,這些債券損失就會快速成為壓垮駱駝的那根稻草。

所以,未來的問題還要看經濟。

美國與亞洲經濟的脫鉤很可能是危機之源。

前面已經說過,二戰之後的全球經濟就是美國輸出資本、非美國家輸出商品的過程,這個機制運轉到今天,只要體現在「亞太地區輸出商品、美國輸出資本」這個二元結構,雖然歐洲、南美等地也輸出商品,但他們並不以出口為導向,相反亞太地區普遍以出口為導向,這就讓亞太經濟與美國的資本輸出活動緊緊地吻合在一起,可以看做是一條繩上的兩隻螞蚱。

我們知道這種全球商品與資本的流轉模式就是經濟全球化的一部分,也是生產要素在全球進行最優化配置的過程,這就推動了全球經濟的快速增長和全球消費水平的快速提升,也就是我們剛剛經歷過的所謂全球化繁榮。

但現在聯合國機制與世貿協定已經名存實亡,而美國負債率和利率都已經上升到高位,此時美國如果繼續大量輸出資本,就意味著產業繼續輸出進而惡化美國政府的財政,美國政府就只能破產。在這種狀況下,美國輸出資本、亞太國家輸出商品的模式就遇到了阻滯,這就是逆全球化,此時美國需要抑制資本輸出並回收產業,以緩解自己的財政困局,亞太與美國之間的產業鏈脫鉤就開始了,見下圖。

從圖中可見,從去年五月開始亞洲輸美的貨櫃量數量就開始下滑,今年加速下滑,這就是美國刻意抬高亞洲與美國之間的貿易成本所導致的結果,也就是所謂的脫鉤。美國抬高貿易成本的手段有兩個:

第一是抬高亞洲國家輸美商品的關稅,這就是2018年開始的關稅戰;

第二是不斷對亞洲主要經濟體進行制裁和關鍵零部件的禁運,此處要注意,亞洲各國之間(尤其是東南亞與東亞之間)的產業鏈擁有緊密的聯繫,在本區域內往往也有上、中、下游之間的關係,一旦美國對一個亞洲主要經濟體發起關鍵零部件的禁運,打斷的就是整個亞洲區域內的產業鏈,最終該區域輸美商品的總體競爭力就會下降,與之相對應的就是歐洲、北美自貿區內國家的競爭力增強。所以,過去多年美國的第一大貿易夥伴都是中國,但去年前三位的貿易夥伴已經變成了歐盟、加拿大和墨西哥,而亞洲總體向美國出口的份額開始不斷下降,這就是美國向亞洲國家發起零部件禁運、關稅戰所導致的必然結果。在美國目前的政策下,整個亞太經濟體都是輸家,這是大家都可以看到的。

現在就遇到了核心問題,有兩個:

第一,美國政府通過抬高亞太與美國之間貿易成本的方式阻滯亞太向美國的商品輸入,這就帶來美國經濟生活中供給端成本的上升,這推高了通脹,而通脹上漲就會抑制美國居民的消費能力;

第二,亞太國家輸美貿易渠道遇到阻滯之後,企業產能利用率就會下降,就會導致職工薪酬的下降和失業上升;職工薪酬下降和失業上升就會讓資產價格泡沫失去支撐,這會導致資產價格問題,這兩方面都會導致亞太地區的消費能力下降。

所以,美國與亞太之間進行產業脫鉤(或部分脫鉤)帶來的唯一結果就是消費塌方。

春江水暖鴨先知,馬斯克首先感覺到了寒意,源於他自己就處於需求終端,率先通過連續降價打響了太平洋兩岸的汽車市場價格戰,所以,可以將馬斯克認為是點燃本次危機的炮手。

消費終端出現問題之後,就會逐漸向債務市場傳導,部分政府債、企業債或家庭債就會進入危機模式,最終的壞帳集中到銀行,推動危機爆發。

消費端已經爆發問題,這一點很可能是毋庸置疑的,但這就可以確定經濟危機在「何時」爆發嗎?不能。

到今天,專家有各種預言,不同的人物預測美聯儲降息的時間點有7月、9月、11月甚至明年,實際上都在預測危機爆發的時間點,但這都是跳大神。經濟危機的爆發需要有明確的信號,信號槍依舊在美聯儲手中,它就是市場利率無緣無故地上漲。

只有市場利率無緣無故地上漲,才說明金融體系和企業、家庭已經開始儲備糧草進入貓冬模式,此時金融體系就無法繼續創造流動性,而流動性不斷緊縮就會讓越來越多的企業陷入困境並倒閉、破產,這才是危機暴露的唯一標誌。

這個時間點距離現在有多長時間?美聯儲也不知道,它也要等,所以現在所有關於降息時間點的預測都屬於跳大神。現在,美聯儲即將結束加息周期,從美聯儲停止加息到降息之間相隔多長時間?短則幾個月,長則一兩年甚至更長,這個時間段中經濟活動的需求逐漸受到抑制、金融體系的內部問題逐漸醞釀、發酵,本質上屬於「避險周期」,這也是資本市場的機遇。

{kind=link}