從前任美國總統川普開啟貿易戰,實施對華的高科技出口限制的時候,胡錫進和金燦榮們就說過,我們可以用稀土來反擊美帝,卡他們的脖子。

雖然最後我們並沒有完全限制稀土出口,但還是對稀土產品實行了出口的配額制度。

那麼,這些做法卡住了歪果仁的脖子了嗎?

根據多家媒體報導的消息:7月14日晚上,兩家國內稀土巨頭企業發布業績預告。

中國稀士(000831)的業績報告顯示:淨利潤盈利3700.55萬元一5300.55萬元,比上年同期下降82.60%-87.85%。

扣除非經常性損益後的淨利潤盈利3600.02萬元一5000.02萬元,比上年同期下降83.35%-88.01%;

另外一家北方稀土(600111)發布業績預告也不容樂觀:預計上半年淨利潤10.17億元-10.77億元,同比減少67.48%到65.56%。

可以看出,這兩家企業的利潤出現了大幅度減少。

按照他們的說法:這是受宏觀經濟環境等影響,造成稀土行業市場供求關係變化,稀土產品價格自年初以來持續下跌。

那麼問題來了,稀土既然咱們壟斷的行業,價格應該是咱自己說了算啊,為啥還出現這種情況呢?是因為稀土的需求減少了嗎?

事實上,從全球市場看,稀土的需求不但沒有減少,還大幅度增加了。

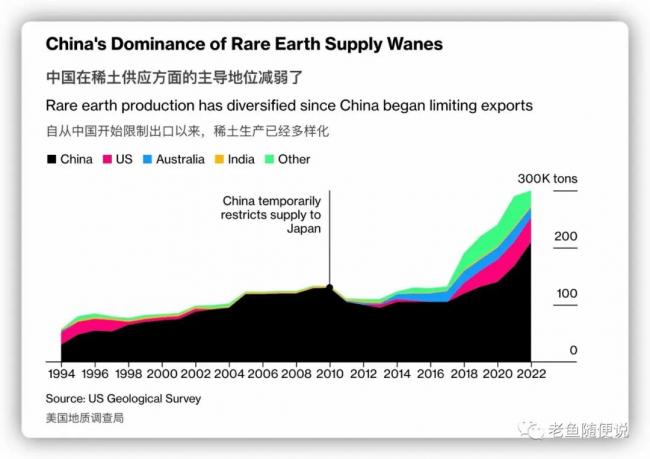

根據美國地質勘探局(USGS)的最新數據顯示,2022年全球稀土金屬產量已經增長到30萬噸,相比2018年的19萬噸的增幅非常明顯,這種趨勢在今年並沒有減弱。

我國的稀土行業是1990年代發展起來,之後逐漸壟斷了全世界的市場的。於是問題來了,在這之前,全世界的稀土都是從哪來的呢?

在1948年以前,世界上大部分稀土都產自印度和巴西。

1950年代,世界上的稀土產自南非西開普省。

從1960年代到1980年代,美國是世界上主要的稀土生產國,最大的產地是美國加利福尼亞州有Mountain Pass礦場。

在這之後才輪到我們。

從全球範圍看,「稀土」的數量並不非常「稀」少。

稀土元素在地殼中的蘊藏豐度比較高,問題在於分布比較分散,很少有稀土元素會富集到某一個地方,因此,這就使得大規模的商業很難實現,因為成本太高。

另外,稀土元素大部分都是和兩種或多種物質在一起的化合物,因此,把稀土元素單獨分離出來需要大量的人力,這是一個比較危險的行業,而且還會造成嚴重的環境污染。

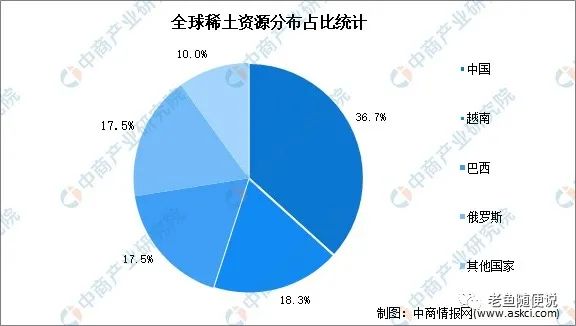

這些年一些片面的宣傳讓很多人以為只有我國才有稀土,其實中國稀土的儲藏量只占到全世界的36.7%。

但我們的產量大啊,2017年我國稀土的總產量占到全世界的81%,

美國地質調查局的數據顯示,在2005到2008中,美國91%的稀土金屬和化合物來自中國。

原因很簡單,就是成本和「環保」的優勢。

從我們通過配額限制出口稀土開始,美國也開始就加大了對稀土加工業行業和技術的扶持,致力打造一條「獨立自主」的產業鏈。

僅以美國正在德克薩斯州開發的「圓頂山稀土項目」(Round Top)為例,這一巨型稀土礦被認定足以提供美國130年之久的稀土需求。

據德州政府官網資料,從2023年開始,負責這一項目的「美利堅稀土」公司將開始生產超300,000多公噸的稀土氧化物。

美國國防部、能源部等部門從2019年開始大力資助稀土基礎研究、及加工和生產。

澳大利亞的萊納斯公司也從美國的這一政策中受益,他們是最成功的稀土冶煉分離產品供應商,該公司將在其位於西澳大利亞的韋爾德(Mount Weld)開採出的礦石運到馬來西亞關丹的Lamp工廠進行冶煉分離,目前已經成為中國之外世界上最大、最現代化的稀土分離廠。

萊納斯在最新的財報中說,其總產量已經達到到1萬5多噸。公司的股票在兩年的時間裡翻了大約7倍。

中國地質調查局的研究報告認為,2017年重新投產的芒廷帕斯、和澳大利亞的韋爾德、再加上馬來西亞關丹的採礦和冶煉分離產能已經「初步建成了獨立於中國的稀土資源供應鏈」。

考慮到美國的稀土表觀消費量,僅從數字上看,美國確實已實現稀土供應的「獨立自主」。

也就是說,我國在稀土行業上的壟斷是建立在絕對低廉的價格上的,外國並不是沒有稀土,而我們也沒有有提煉稀土的獨門秘訣。

我們這種壟斷是脆弱的,只要有人能下決心承受更高的價格和環境污染的代價,就可以擺脫。

類似的例子就是美國的頁岩油。

石油便宜的時候頁岩油沒有開採價值,但當因為某種原因,油價漲到一定程度的時候,開採頁岩油就變得有利可圖了,而且,隨著頁岩油產量的提高,開採技術也不斷提高價,這又會降低開採成本。

也就是說,別人也能生產稀土,只是由於環保和開採人員的人身安全等問題,暫時沒幹。

在我們限制出口稀土之後,還有一個意想不到的情況出現了。

除了美國等其他國家之外,我們自己也需要稀土,因為我們也有半導體行業,稀土製品在中國也是供不應求的。

但問題是,長期以來我們自己只能對稀土進行開採和粗加工,所以我們還必須把稀土出口到日本和美國,在他們那進行精加工完了之後再進口回來才能用於半導體生產。

現在,美國稀土開採商Mountain Pass以及緬甸的一個供應商都成了往中國出口稀土製品的大戶。

也就是說,我們本來是稀土的生產大國,現在變成稀土製品的進口大國了。

最後再說說某些人津津樂道的「重稀土」,他們認為「輕稀土」你們可以有,但「重稀土」只有我們有。

輕重稀土的區別在於輕稀土是電機磁鐵的主要原料,而重稀土能夠提高磁鐵的耐熱性能。

在一段時間裡,全世界的重稀土只在贛南某地生產,但其實澳大利亞、緬甸等國也有。

2010年,我們就曾經對日本實施了稀土出口限制,之後的2011年,日本企業就開始和澳大利亞的Mount Wade礦山進行稀土礦的開採合作了,這裡主要供應給日本輕稀土和重稀土。

美國地質調查局2020年的報告說,世界上有近20個國家都在開採稀土。

而中國地質調查局發展研究中心在今年的一篇論文中說,自2010年以來,世界上有37個國家的261家公司開發了共計429個稀土項目。

這才是我們兩大稀土巨頭利潤暴跌的根本原因。

在沒有掌握核心技術的情況下,單純依靠控制資源的做法,只能短時間內提高資源產品的價格,從長期看,這個做法改變整個產業的格局,而使自己最終失去對市場的壟斷,也就失去了壟斷帶來的利潤。

{kind=link}