港交所近日作出了一個不尋常舉動:不理會國際證券組織的反對,一意孤行修訂上市規則刪除了上市招股書中說明與中國有關的商業風險因素,背後是受到中證監施加壓力要求淡化中國法律風險。此舉不但削弱了對投資者的基本保障,甚至一手摧毀「一國兩制」下保障金融中心地位的法規,加快制度敗壞將國際金融中心地位斷送。

今次修訂源於中國證監會今年2月發布《境外上市備案管理制度規則》,明確表明境外發行上市的境內企業不可泄露國家秘密,要切實履行維護國家安全義務,不可損害國家利益,禁止在上市文件中發表任何「歪曲或貶低中國法律政策、商業環境和司法狀況」。

中央這次修改明顯對香港的監管機構做成壓力,在大約一星期後,港交所今年2月發表諮詢文件,指出因應國務院及中證監公布的中國法規變動,建議刪除或修改有關中國發行人的《上市規則》條件,包括刪除上市規則中有關中國與香港法律體系與監管結構不同的警告聲明,以及有關中國法律及法規、政治與經濟環境、外匯風險及管制等風險因素。

事隔五個月,港交所在7月21日發表諮詢總結,稱支持相關建議的回應占68%,反對則占29%,港交所決定在最新修訂的上市規則中刪除了整整一個章節,即涉及來自中國政策及其商業和法律環境的風險。

港交所指出修訂後的上市規則要求的審查水平沒有下降,但翻查港交所的諮詢總結,實際上支持修訂的大部分是不具名的個人意見,而且當中絕大部分均沒有給予實質理由,只是全面答「Yes Yes Yes」。其他支持的就來自律師行及中資證券商;相反儘管反對修訂的意見書不足三成,但代表的機構均是具分量及市場領導地位,而且反對理由均是有理有據。

當中包括區內獨立專業組織《亞洲證券業與金融市場協會》(ASIFMA)的資產管理部表明反對修訂,認為中國和香港法律、法規之間的差異是投資者需要注意的重要風險因素,明確要求保留相關的「中國風險因素」陳述;而作為基金業界代表、《香港投資基金公會》亦指,通過修訂後,削弱了H股市場對國際投資者的吸引力;另一業界組織《亞洲公司治理協會》則指,對撤銷明確保護少數股東利益的上市規則感到擔憂。

甚至是香港律師會對是否全面刪除中國風險因素章節亦有保留,認為A股及H股東之間仍要面臨中國與香港的不同法律、金融及經濟制度,因此保留有關條文實在是有必要。

至於作為Buy Side的投資基金管理公司,則有兩家提交意見,當中作為全球最大資產管理公司貝萊德(BlackRock)指出,中國和香港的法律和法規之間的實質差異是重要風險因素,同時表明應提醒投資者A股東和H股東之間可能出現的不公平待遇。至於另一間不願具名的基金公司更稱,指新修訂無助於市場健全,反而適得其反。

由意見質素及內容可見,像貝萊德或投資基金公會反映的不單是業界重要關注環節,更多是切實考慮保障投資者利益的關注,這其實正正是港交所本身最重要的職能,即是作為最前線的監管機構,首要考慮的正是如何保障投資者、而並非減少對他們的保障。

可惜是作為「新.香港」的一部分,財金監管機構已經不能再秉持專業的審慎監管職能,反而是日益受到政治干預專業運作,特別是由今次修訂看得出,單純因為中國證監會提出境外發行上市不可損害國家利益,就將投資者利益棄之不顧,實在是違背了監管者應有的職能。

何謂中國風險因素?

說了那麼多修訂上市文件的背景,那麼招股書中所謂「中國風險因素」,是否真的那麼重要?

作為財經記者,閱讀幾百頁的招股文件是「家常便飯」,我們除了查出重要的財務資料包括企業的盈利收入及股權架構外,風險因素亦是重要一環。即使這些「中國風險因素」在很多招股書中都是一式一樣,但有時亦會突顯出部分企業面對的一些政策風險,這是投資者必須關注。

我認為很好的例子是以2019年阿里巴巴在香港第二上市的招股書作說明,在厚達666頁的招股文件中,公司在「風險因素」一項中,就占了64頁,其中有關與在中國業務相關的風險,就一共有6項,雖然大部分章節與其他招股書均是一式一樣,但部分仍然是可圈可點。當中在提及政府的參與程度,就指出「在中國,相當一部分生產資料依然歸政府所有。此外,中國政府通過發布行業政策,在行業發展方面進行監管。」

事後孔明,這個警告就不是正正解釋了中央在「共同富裕」下,科網企業要將大數據全數上繳,以及隨之以來,對他們進行長達了兩年多的整改,並在最後關頭,叫停了阿里巴巴分拆螞蟻金服的上市計劃?

另一節風險因素就提及,「中國法律、法規和規範性文件的解釋和執行具有不確定性」,指出中國的法律體系尚在完善之中,而「針對我們的反壟斷和不正當競爭指控或監管行動,可能會導致我們被處以罰金,限制業務發展並損害聲譽」。

大家不善忘的話,應該記得在2021年中國監管部門針對企業壟斷行為接連祭出天價罰款,據統計,全年涉及壟斷的裁罰金額超過人民幣220億元,其中阿里巴巴的罰款就高達到182億,占總數比逾82%。

顯然,這些被港交所指為「不必要」的風險因素,在之後幾年往往成為企業幾乎「致命」的政策風險,現在修訂後的上市規則,正是削弱了對投資者的基本保障。

斷送金融中心地位

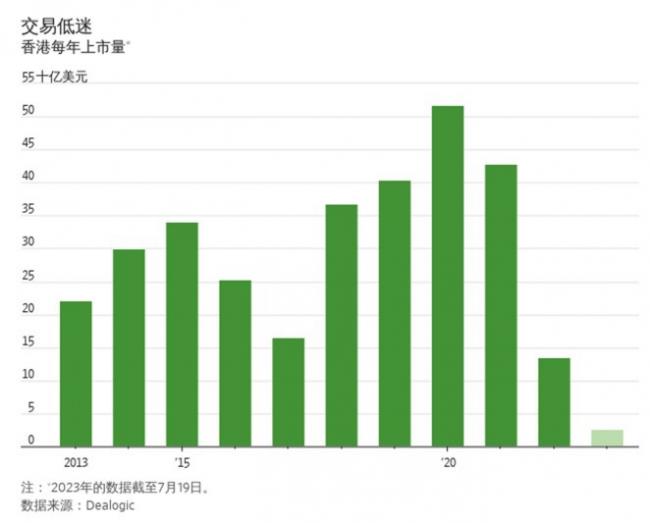

今年以來香港新股市場表現強差人意,赴港上市公司的集資總額僅為26億美元,同比下降47%,且遠低於2021年同期水平,而全球排名甚至跌出五大,甚至首次低於印尼市場。

企業減少來港上市,一方面是外邊有更吸引的資本市場,可以取得更高估值及集資規模;另一方面投資者對香港這個捲入中美地緣政治衝突的金融市場,亦有更大戒心,兩者之間既是因、也是果。

上市文件是一分上市公司與投資者之間的「邀約文件」,即是公司邀請投資者參與投資的契約書。基於香港沒有集體訴訟,監管機構就扮演重要把關角色,在「披露為本」的大前題下,如何審核公司上市申請保障投資者是首要職責。

令人詫異的是,這麼重大的政策風險改動,居然在政府與市場之間未見討論紀錄,官方亦未有向外公開解釋諮詢結果,更匪異所思的是在民間或金融界沒有引起有意義的討論,主串流媒體的評論亦是「鳳毛麟角」,到底是政治環境變化抑或政治考慮已凌駕財金政策因素,這點似乎更值得大家關注。

香港從來也是一個經濟城市,很多投資者都會避談政治,但制度敗壞可以是在朝夕間摧毀,更可怕的是內地的政治影響力已經滲透到監管層面。路透社就引述消息人士指,中國證監會於7月20日會見了香港當地的律師,明確要求淡化中國法律及監管相關風險,具體要求包括不要在公司的上市招股書中對中國的政策或商業和法律環境進行負面描述,這種「赤裸干預」香港金融事務的做法,實際上是自行撕毀一國兩制,斷送香港國際金融中心地位。

{kind=link}