沒想到,2024年率先扛不住的不是岌岌可危的恆馳、不是被曝供應商斷供的高合、更不是威馬和法拉第未來,而是曾經的全國百強汽車經銷商,廣東永奧集團。

這家坐擁80多家4S門店,涉及三十餘個品牌的「大戶」,居然在一夜之間演出了一場門店車輛被銀行拖走、員工討薪無門、客戶從懵逼到走投無路的終極鬧劇。

作為經銷商爆雷的第N場炸彈,永奧集團事件雖然震撼,但更讓人們困擾的是時隔多年,經銷商模式的死局竟然還無人能解。

難道傳統4S店這條路在新能源和直營的雙重衝擊下,真的走不通了嗎?

慘遭坑害的員工、車主們,又該如何維權,我們又到底能在這些事裡取到什麼經?

答案,其實都藏在歷史裡。

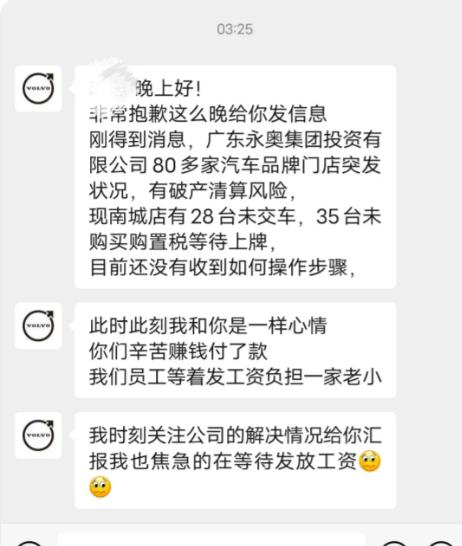

就在這幾天,一則4S店車輛被連夜拖走的消息火遍全網。視頻中大量拖車出動,壯觀程度不亞於禮賓車列隊。

而這些門店,正是隸屬於廣東永奧投資集團有限公司。作為曾經的全國百強,永奧在廣東擁有80多家店面,其中不乏時下大火的問界、領克、路特斯等品牌。

眾所周知,一家經銷商門店的成本十分高昂,故此能在廣東地區有如此多門店,可見永奧集團實力……曾經不俗。

的確,永奧輝煌過。

從1997年成立至今,代理過北京現代、悅達起亞、東風本田、東風標緻、東風雪鐵龍、通用雪佛蘭、長安福特、上海大眾、一汽-大眾、奔馳、沃爾沃、斯柯達、上汽榮威、領克、路特斯、東風商用車等二十多個國內外知名汽車品牌。

整個集團擁有有員工2000多名,註冊資本也高達2億人民幣,用財大氣粗來形容毫不為過。

在這20多年間,永奧既見證過中國汽車市場崛起之輝煌,也經歷過合資品牌和自主品牌的刺刀見紅。帶著功勳章活下來的永奧,是行業里不折不扣的老兵。

但有過巔峰,就一定會有低谷。

和汽車經銷商上市第一股、曾經輝煌無比的龐大集團,以及紅極一時的正通集團一樣,永奧集團也沒能熬過這場「汽車經銷商寒冬」。

早在去年年初,永奧集團就被曝光過欠薪事件:

30多家下屬汽車4S店、超1000名員工的工資,最多要拖到半年之久。

而熟悉「跑路」套路的社友們應該也發現了,欠薪,就是企業爆雷的開始。

但瘦死的駱駝比馬大。龐然大物的倒塌,並不是拖欠三五個月工資、幾輪投訴就能完成的。

所以,儘管不少員工在當地進行過投訴和仲裁,但永奧都能從中斡旋解決。

畢竟誰還沒幾個銀行貸款的融資門路呢。

尤其是像永奧這樣的經銷商巨頭,憑藉自己的經銷商資格、門店價值以及所擁有實車估值,都能貸到不小款項。

具體玩法社長在之前文章里都有解讀,簡單來說,就是經銷商賺的不只是差價,還有「庫存風險+售後保險」。

所謂庫存風險,就體現在「一次性購買的車越多,車企給貨的價格越低」,並且還有高昂獎金,也就能給到用戶更低的價格。

於是越大的經銷商,就越容易滾雪球,發展壯大之後,就能開更多門店、拿更多經銷權,買更多的車。

也正因如此,永奧也有了和銀行貸款周轉的資本。

畢竟銀行也不能完全弄清楚,哪些車是集團已經「賣出、或是抵押過」的產品。

實不相瞞,同樣的套路、同樣的招數,在2021年的正通集團、2023年的龐大身上都上演過。

只是2024年,永奧這波80家門店齊崩潰,主打一個整齊劃一,實在令人震驚。

可見,不止是銀行方面被愚弄,永奧已溜出國門的老闆陳祖永,絕對是早有準備的。

而這樣一場災難,不論是分攤到經銷商員工、車主本人還是一個個家庭身上,都可以說是一場巨大的災難。

那麼這場維持多年的崩盤,到底有沒有解法?

這道題,看似無解,不過這幾年的「爆雷」之下,社長其實摸索出了一些端倪。

首先,咱們先看個人應該如何避免這種被經銷商套牢的情況。

可能很多人覺得,買車之前先看看經銷商的資質、現金流情況,但這件事且不說看得明白的人在少數,單說過程就十分麻煩。

買車雖然是「大件」,但你也不可能為了買瓶醬油,把超市老闆家裡有幾個孩子都給調查個清清楚楚吧。

所以說,我們不妨可以信奉一個最保險的標準——「錢」。

理論上,最可靠的交易模式就是「一手交錢,一手交貨」。

確實,4S店在拿到全額購車款的同時,就應該向購車方提供車輛相關的全套手續。

但實際上,有些門店會從中玩一手抵押:把車輛上牌需要的重要材料——車輛合格證抵押給銀行,從而借出自己日常經營所需的款項。

當門店收到用戶打來的車款後,會再拿著錢找銀行去「贖證」,而這贖證的時間差快的要3天,慢的可能要7-10天不等。

這就給了經銷商「跑路」以可乘之機:

正常經營的時候還能走贖證流程,等到資金窟窿太大實在填不動了,車還沒來得及交給用戶,就先被銀行查封了……

所以想要徹底規避這一問題,就不能相信任何4S店以「購車優惠、上險優惠」為名的延遲交車,除非你買的車特別火爆,排產都排不過來的那種。

畢竟,你拿著錢還怕買不著車?可錢一旦交了,你是真有可能拿不到車啊。

另一種更徹底的解決方案,是選擇大多數新能源品牌堅持的直營模式,直接和車企對接。就算萬一破產清算了,車輛也一定會交付到用戶手上。

而見微知著,當年風行一時的經銷商模式之所以英雄末路,根也在這利益二字上。

本質上,經銷商們更像是「零售商」,扮演著中間者的角色,吃的就是「替車企轉嫁庫存風險」的風險飯。

一旦車輛滯銷、車企還強行增加庫存,或者同行開始傾銷模式,那些「過度抵押」的經銷商現金流就很容易斷裂,導致先欠薪、後跑路。

再加上近年來以特斯拉、蔚小理為首的新勢力開啟直營模式,簡直就是砸飯碗級別的存在。

這個局,就是諸葛孔明在世都破不了。畢竟這些年來,強如龐大也曾舉債折騰過汽車超市、走「百花齊放」的路子,但最終折戟。

本質上,不過是經銷商們的利潤,要從「車企賣車」這件事裡賺。

而汽車行業如此卷的今天,車企自己的利潤都保不住,怎麼肯讓出這塊肉?而價格高了,用戶肯定不買帳。

這才絕了經銷商的活路。

畢竟舊社會,只有地主家有餘糧的時候,長工們才能吃上一口飽飯吶。

這件事從這些年經銷商增速從20%直跌到1%就可見一斑,所以破局的關鍵其實並不在於如何從車企身上,刮下一塊肉來。畢竟車企是上游、是給錢的「金主爸爸」。

經銷商們真正的出路,反而應該是通過提供高品質的服務,在用戶身上盈利。

隔壁蔚來的服務無憂,就是最典型的案例。

雖然它比傳統的車險+保養更貴,但憑藉著兜底的政策讓用戶足夠放心,也成了不少車主「每年必買」的服務項目。

只可惜,前些年4S店大欺客的事實在是太常見了,以至於4S店集銷售服務、售後服務、配件服務、信息反饋的金字招牌,成了經銷商從車主身上大撈特撈的金飯碗。

強制高價上險、層出不窮的出庫費上牌費金融服務費,早已屢見不鮮;有些黑心門店,甚至拿車主高價購買的原裝配件動起了手腳。

就連底線更高的豪華品牌,都會通過「您節氣門髒了、發動機里積碳多了」這類的話術,來誘導同樣財大氣粗的用戶在店內過度養護。

其中的利潤,也一度成為很多4S店以及售後員工們的主要收入。

在這種毫無信任的大背景下,憑藉服務扭轉用戶印象,當然無從談起。

更何況,現在的經銷商們,早就躺在車市騰飛的風口上賺快錢賺慣了。

走出溫水煮青蛙的舒適區,恐怕很難。

或許,永奧這樣的驚雷再多一些,再炸裂一些,才能將他們從夢中驚醒。

但這背後,又到底要坑走多少人的血汗錢?

對此,社長雖然很想儘自己的綿薄之力,但對於已經被坑了的人,也只能走司法途徑。

儘早集中證據、儘快提起訴訟,或許還能搶在強制執行之前,拿回本該屬於自己的合法補償。

最後,社長還想再聊一件事,那就是當經銷商們已經捉襟見肘的時候,車企是否要重新審視經銷商模式的可行性了?

據統計,2023年僅有37.4%的經銷商完成全年銷售任務,有39.4%的經銷商任務完成率在70%~90%,有23.2%的經銷商任務完成率甚至不足70%。

而2021年全國有近1400家4S店倒閉,2022年倒閉數量已經達到4000多家,占比達到40%。

經銷商們的「轉型」,似乎已經迫在眉睫。

而對於很多傳統品牌,目前都需要依賴經銷商模式所帶來的渠道優勢,是否應該在最困難的時候,向自己的夥伴伸出援手?

其實,4S本身作為「整車銷售+零配件+售後服務+信息反饋」的集合體,對於車企來說,未必不能從售後與信息反饋等部分「讓利」。

通過適當放權與負責的規範制度,讓4S店培訓出更好的服務意識,提高自身品牌價值。

這條路未必行得通,但唇亡齒寒,為時未晚。

{kind=link}