歐洲領導人沒有像美國那樣只管對中國進口商品的洪流設置更高壁壘,而是尋求另一種選擇:鋪上「歡迎光臨」的門毯。

本世紀第一個十年之初,歐洲大部分地區躲過了重創美國製造業的第一次中國衝擊。而目前正在發生的第二次衝擊看起來威脅性要大得多。

但是,歐洲領導人沒有像美國那樣只管對中國進口商品的洪流設置更高壁壘,而是尋求另一種選擇:鋪上「歡迎光臨」的門毯。

對於來自中國的投資,無論是像寧德時代(CATL)這樣的電池製造商,還是在匈牙利建廠的比亞迪(BYD)和在西班牙生產汽車的奇瑞汽車(Chery Automobile)等電動汽車廠商,歐洲官員基本上一直都是來者不拒的姿態。

20世紀80年代,面對日本低成本汽車進口浪潮,里根(Reagan)政府進行了出口配額談判,鼓勵日本製造商在美國建廠。

美國官員不太願意對中國重複這一套路,與日本不同,他們將中國視為美國國家安全的一大威脅。 例如,美國白宮正在權衡對中國「網聯汽車」的限制,這種汽車可能將客戶數據傳輸回中國。 歐洲人對此類風險的擔憂就沒那麼多了,儘管他們可能會改變主意,就像他們對待華為技術有限公司(Huawei Technologies)提供的電信基礎設施那樣。

根據德國墨卡托中國研究中心(Mercator Institute for China Studies)和榮鼎集團(Rhodium Group)彙編的數據,近年來,中國對歐洲現有企業的收購紛紛遇挫,部分原因在於歐洲的審查日益嚴格,但對新創建的企業或工廠的綠地投資卻迅速增加,占到去年中國對歐洲外國直接投資額的78%。

對沖中國衝擊2.0和川普2.0風險

這一戰略的核心出發點是擔心歐洲、尤其是比美國更依賴製造業的德國,可能會受到某種噩夢場景的衝擊:全球貿易戰或是新一輪廉價中國進口商品的湧入。

歐盟監管機構本月表示,計劃對中國進口汽車徵收相對溫和的關稅,最高關稅將是美國總統拜登(Biden)最近宣布的100%關稅的一半。 一些分析師認為,這是在暗中鼓勵中國生產商將汽車工廠轉移到歐洲,而一些生產商已經開始這樣做了。

中國商務部表示,上周六,商務部長王文濤與歐盟貿易委員東布羅夫斯基斯(Valdis Dombrovskis)舉行了視頻會談,雙方商定,就歐盟對華電動汽車反補貼調查案啟動磋商。

歐盟發言人Olof Gill表示,雙方進行了坦誠和建設性的對話,並將在未來幾周內繼續進行溝通。他表示,歐盟方面強調,針對歐盟調查的任何談判結果均將有效解決損害性補貼問題。

對歐洲和中國來說,更緊密的合作會降低川普(Donald Trump)重返白宮帶來的風險,川普承諾將對進口產品全面徵收10%的關稅。這種威脅不利於歐洲完全與美國站在同一陣線,同時也會促使中國緩和與歐洲的緊張關係,保持進入後者利潤豐厚的市場的機會。

如果是這樣的話,歐洲與中國的工業和技術聯繫可能會隨著美國削弱對華貿易而加強。中國的汽車品牌將在歐洲扮演越來越重要的角色,但在美國卻不會。

彼得森國際經濟研究所(Peterson Institute for International Economics)高級研究員Jacob Kirkegaard表示,歐盟的做法相當於承認中歐工業綜合體的存在,而且在以明確的方式希望鼓勵進一步發展中歐工業綜合體。

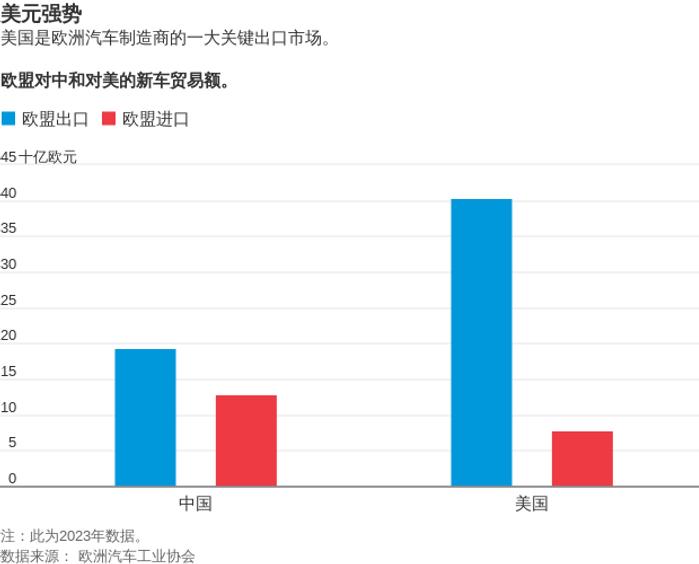

榮鼎集團的歐中問題專家Noah Barkin表示,這會給歐洲帶來風險。「如果歐洲汽車業繼續與中國深度融合,而美國汽車業與中國完全脫鉤,很可能會導致歐盟與美國之間的雙邊關係緊張。」事實上,歐洲對美國的出口是對華出口的兩倍。

歐洲製造業可能付出的代價很沉重

歐盟為什麼要冒這個險?歐洲的汽車業已經通過合資企業與中國汽車業緊密交織在一起,這些合資企業在中國市場上占有很大份額。大眾汽車(Volkswagen)約三分之一的銷售和很大一部分利潤來自中國。

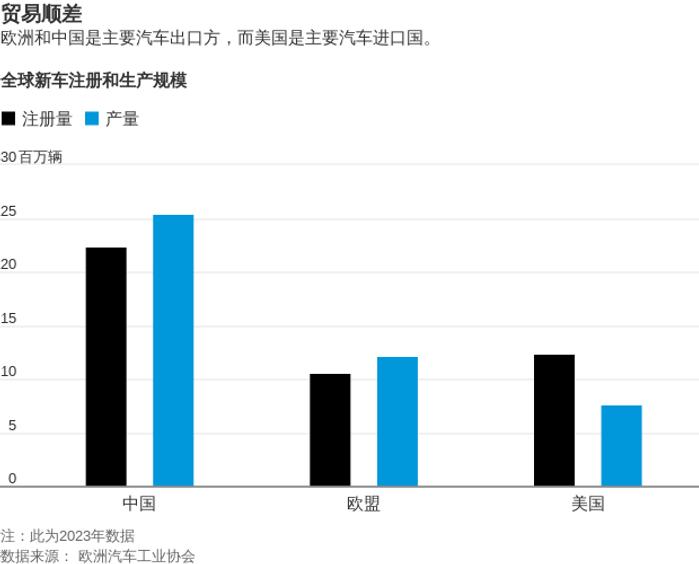

此外,如果全球貿易中斷,歐洲遭受的損失將超過美國。前義大利總理德拉吉(Mario Draghi)在本月的一次講話中表示,歐洲製造業崗位數量是美國的2.5倍,在歐洲生產的製成品中,有超過三分之一用於出口,而美國僅占五分之一。

製造業占歐洲經濟總產值的15%,占德國經濟總產值的18%,而在美國經濟總產值中僅占11%,這反映出中國在高科技工程工具和機械方面的專業化程度,這些工具和機械在中國的崛起過程中起到了助力作用。但在中國以往從歐洲購買的產品上,中國與歐洲的競爭也日益激烈。中國公司的工業機械和設備產量超過美國、德國和日本對手的總和。

「第一次中國衝擊對德國來說是淨利多,」基爾世界經濟研究所(Kiel Institute for the World Economy)所長Moritz Schularick表示,「第二次衝擊則真的是一次警鐘。」

作為一種引進新技術的方式,中國對外國投資曾經是持歡迎態度的。Barkin說,現在,「我們的情況是:歐洲渴望反向的技術轉讓。」

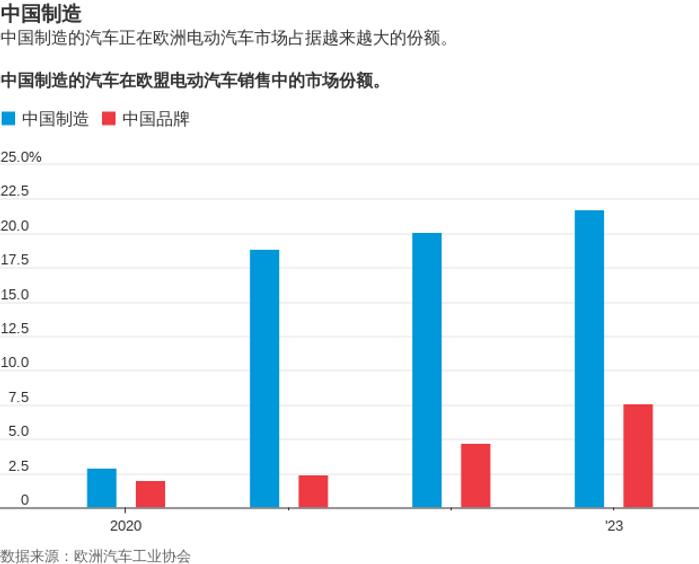

德國汽車業專家Ferdinand Dudenhoeffer表示,中國今年的電池驅動電動汽車產量可能到達700萬輛,高於去年的500萬輛。他表示,歐洲今年可能生產120萬輛電池驅動的電動汽車,低於去年的150萬輛。這種規模上的優勢使中國生產商在包括電池技術在內的電動汽車技術方面領先於國際競爭對手。

一些分析師表示,允許中國電動汽車生產商在歐洲發展可能鼓勵更多人改用電動汽車,並鼓勵政府建設充電基礎設施,從而對歐洲汽車生產商起到助力作用。另一個優勢是:由於技術落後且價格更高,美國的電動汽車市場未來可能將落後於歐洲和中國。

Dudenhoeffer說,考慮到川普再次當選的風險,歐洲應該對中國更加開放,以對沖這種風險。他表示:「中國製造商將幫助我們更快地走向未來……增長很快的大市場是亞洲,而不是美國。」

{kind=link}