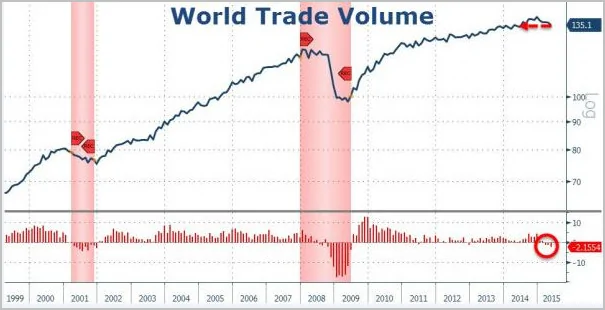

兩周前,我們發現了一件令人非常不安的事情(甚至國際貨幣基金組織現在都試圖弄清楚這一點):全球貿易正趨於停滯...

全球貿易正趨於停滯

如果以美元計價,全球貿易甚至出現下滑。

以美元計價,全球貿易出現下滑

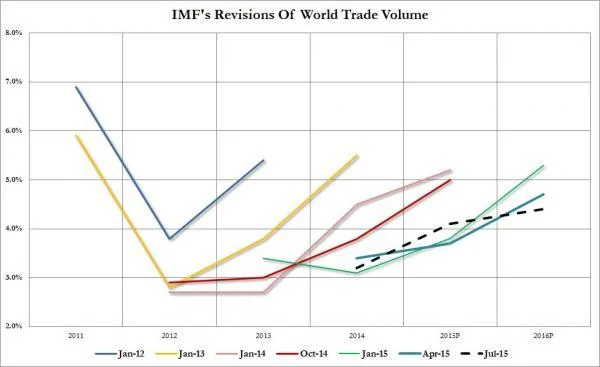

毫無疑問,這一趨勢已相當明顯。IMF自己也承認,2011年全球貿易增速為7%,現在的增速則放慢了一半,而到2016年的全球貿易增速預計成為金融危機之後最慢的一年。

2016年全球貿易增速預計成為金融危機之後最慢的一年

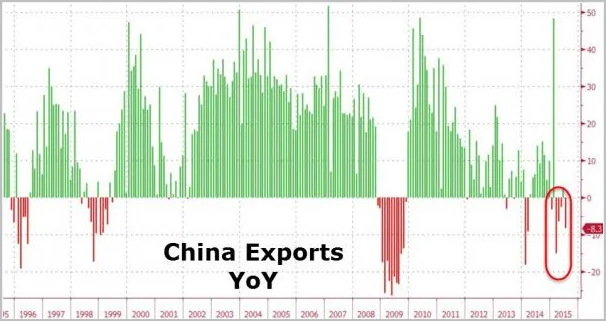

一夜之間,我們突然想到一個嚴肅的問題:究竟是誰在全球商業中盡顯頹勢?該國今年7月出口量同比暴跌8.3%(較上月下跌3.6%),遠不如市場預期的下跌1.5%。六月,該國出口溫和反彈2.8%,而七月跌幅則達到四個月以來之最。這個國家就是中國。

不僅僅出口如此,七月中國的進口量也下跌8.1%,而之前外界的預估是下跌8.0%。

高盛對中國經濟放緩做了分解:

七月對美國出口同比收縮1.3%,六月出口同比上升12.0%。

七月對日本出口同比下降13.0%,六月出口同比下降6.0%。

對歐元區出口同比下降12.3%,六月出口同比下降3.4%。

對東協出口同比增長1.4%,六月出口同比增長8.4%。

連續性的出口增速放緩,可能導致七月的工業生產增速放緩。出口增長乏力很可能讓貨幣價值承壓,而中國會否允許一些適度性貨幣貶值發生,仍有待觀察。

正如CA的瓦倫丁馬林諾夫(Valentin Marinov)總結的:

「出口下滑似乎是由歐盟的新一輪需求疲軟所致。我們曾指出全球貿易放緩(製造業商品和大宗商品都出現放緩)與近期央行外匯存底減少之間的聯繫。隨著時間推移,這種下降會侵蝕對股票和債券的需求。由此帶來的國際股票和債券的供需不均衡,目前還沒有在股票和債券風險溢價中體現出來。但風險溢價會否出現向上調整,仍取決於一攬子風險相關貨幣。」

當然,去年十一月以來,當時ZeroHedge曾撰文《沒人注意到石油美元如何悄悄死去》,引起更多人對這個問題的關注。

上述內容已經不是新聞,沒有人會對中國的這種持續性貿易疲弱感到驚訝。以下是彭博社的報導:

隨著中國國內投資陷入疲軟,全球需求不振讓中國能否實現2015年7%的經濟增長目標存疑。政府已經推出了新的擴張措施,包括推銷特別國債來為各項建設融資。但由於中國希望將人民幣納入儲備貨幣行列,暫未採取讓人民幣貶值的措施。

「出口不再是中國經濟增長的發動機——不論做什麼,中國的出口都不可能像過去一樣強勁。」交通銀行經濟學家劉學智說,「這意味著中國經濟將面臨更多下行壓力,或許應在國內市場上有更多措施應對。」

因此,儘管大家可以反覆說央行必須再次降息,但事實是,中國版的量化寬鬆已經不可避免。為什麼呢?現在人民銀行現在唯一沒有嘗試的方式就是讓人民幣貶值。隨著全球貿易繼續垮塌,在貨幣貶值問題上,中國操作空間越來越小。

網友評論:

人民幣早就該貶值了,硬挺了大半年主要是為了IMF在5年一次的審議中將人民幣納入SDR一籃子貨幣,成為全球儲備貨幣。但人算不如天算,股市大跌後中共暴力救市,對人民幣前景造成非常惡劣的影響,更致命的打擊是上星期IMF突然宣布將原來計劃今年11月進行的審議推遲到明年9月,人民幣本來就度日如年,一下子又延長那麼長時間,看樣子它是挺不住了。

日本和歐洲年初開始QE,現在已經見效。工作開始回流,出口增加。如果中國也開始的話,今明兩年讓國際化的目標就會泡湯。

人民幣理應適度貶值,為政治原因撐著現有匯率愚不可及。

{kind=link}