新聞配圖

我們每個月對資產價格相關性的分析發現,只要進行明智的行業分析,跑贏美國股市會顯得容易一點。雖然這種獲勝的程度不大:標普500指數10個行業的平均相關性對指數本身下降到了79.9%,而今年通常的讀數是80.7%。最佳的賭注行業領域是技術行業(相關性84.9%,前三個月是90%以上)以及公共事業行業(相關性32.9%,前三個月為47-77%)。這兩個行業都在上個月跑贏了美國股市大盤。

未來幾個月,更快達到更低相關性(這對主動的資產管理人和被動的投資者來說都是好事)的途徑是美聯儲儘快在利率上有所行動。通過我們的計算看來,目前仍然居高的相關性表明,市場不認為美聯儲會在9月份有所動作。如果市場認為美聯儲在9月份會有所行動,相關性就會出現更快的下跌。

在我25年的金融生涯中,我有機會遇到了各色資產管理人。我的經驗告訴我,在不考慮明顯的投入因素如合格的風險管理和抗壓能力外,只有三種人可以牢靠地「打敗」股市。這三種人是:

專業人士。有一種人能敏銳的閱讀價格波動,並從持續的從市場嘈雜中推算出信號。你可以把這些人放到一個廢棄的小島上,只給他們一個彭博機器,一些紙條,一個中國外賣菜單以及讓他們能夠進行交易,這些人仍然能賺錢。並且賺很多的錢。他們會閱讀紐約郵報,從不會錯失一頓免費餐食。這些人在下午4點和上午9點半之間經常會陷入蟄伏,因為在交易時間沒有東西能脅迫他們不去看交易收盤情況。

獵取信息的人。這類人的工作是去搜尋每條關於他們所投資公司的重要信息源。他們並不是無所不知,但是他們知道去哪裡尋找一條信息,以做出安全投資。20年前,這類投資者會一一拜訪他們每個季度跟進投資的公司。現在,他們還會這樣做,更會僱傭衛星去飛過他們投資公司的生產設施,使用線上追蹤軟體去實時監測公司的營運基本情況。有效的活動家也可以歸類都這一陣營。

全圖景式的思想家。在吸收大量的信息,並把這些信息綜合,轉換為能盈利的行動時,不得不承認,的確有些人做得比我們餘下的平庸之輩要好。過去十年,電腦化交易的到來讓這些人中的大部分可以進行系統化的算法。但是這群人中表現最優秀的往往是那些能夠通過資本市場發現聯繫的人,就像蜘蛛能感受到它們編的網一樣。這些人是以模擬波來看市場的,而不是數據量。如果蝴蝶在泰國扇動了翅膀,他們甚至會知道要去做空德克薩斯的保險商。

這三種投資者/交易者都需要同樣的東西以獲得最佳結果:至少在某種程度上各自獨立行進的資產價格。畢竟這三類投資高手的技術只能把麥子從麥殼中分離出來,把好的與壞的分離開來,或者說是把飛機的燈光與星光區別開來。如果這些區別,好的/壞的,麥子/麥殼,星光/飛機光引起的價格差距越大,那麼也就意味著更高的潛在利潤。例如,看看標普500指數,這個指數中的公司有多少的股價一年內上升了20%?我們的計數是70,也就是7家公司里只有超過1家的公司達到了這一點。相反地,在標普500指數中,有60家公司的股價一年內下跌了20%,但是只有三家公司,即 Freeport-McMoRan, Consol Energy和Chesapeake Energy的股價一年內下跌了50%及以上。這意味著標普500指數中有372家公司的表現實在正負20%之間。如果把這個範圍收小到正負10%,我們發現這個區間的公司有197家。也就是說,在整個標普指數圍繞著「今年未出現改變」這條線波動,從而落入一個狹窄區間的公司中,197家占到了40%。

圖

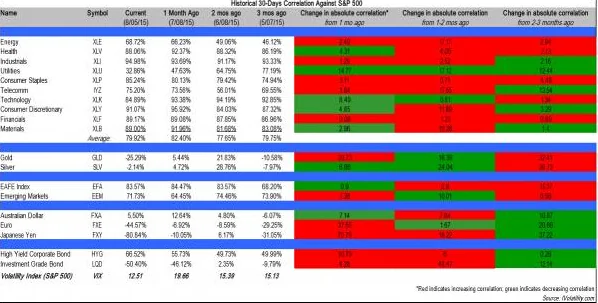

另一個看待標普500指數和其它資產類別中投資機會有多少的途徑是分析其股票價格相關性係數——即指數單個行業相對於整個市場的變動情況。我們一般按月分析這個數據,在本評註末會附上數個表格和圖表。下面是我們對這個月相關性數據的總結:

上個月標普500指數10個行業的平均價格相關性為79.9%。這個數據利多的一面是,79.9%的相關性小於截至目前為止整個年度80.6%的相關性,這也就是說,資產價格在過去30天的變動相對於整年度來說要更加獨立。而不好的一面是,教科書里指明一個行業對整個市場的價格相關性「應該」為50%,但79.9%顯然是高出50%太多了。

上個月表現與眾不同的兩個行業是技術和公共事業行業。技術行業對標普500指數的相關性從93.4%降低到了84.9%,並且技術行業的表現超出整個市場(1.8%對1.1%)。公共事業行業,由於上升的利率,已經被宣布了死刑(指撇下不管),然而其表現仍在上月超過了大盤(3.3%對1.1%),並且公用事業行業成功的把其相對於整個市場的相關性從47.6%減少到了32.9%。

新興市場在上個月可謂是時日艱難,下降了7.9%。但你需要知道的是美國股市的變動和其它國家的股市是密切相關的。結果呢?其它國家的股市和美國股市的相關性攀到了一個十分高的位置,71.7%,但這仍高不過過去幾個月加起來的數值。已開發國家股市指數(由歐洲,亞洲和遠東為代表)對標普500指數的相關性同樣顯示了83.6%的高數值。

高收益公司債[-0.11%]券市場和股票之間的相關性在過去三個月得到了收緊,這對那些在總資產價格波動性加強情況下擔心公司債券市場結構的人來說可不是個好消息。上個月「垃圾」債券對美國股市的相關性為66.5%,上上個月這一相關性為55.7%,再往前一個月則為49.7%。

圖

在上個月,對黃金的投資可謂異常嚴峻,黃金的價格已經跌到了多年來的新低。對於這個金價下跌的趨勢,你最多能說這種黃顏色的金屬仍在披荊斬棘,為自己開闢道路。黃金對股市的相關性在上個月為-25.3%。

現在,在每個月評審完相關性數值後,我們要問的第一個問題是,為什麼它們會和長期的歷史規則高度相關?我們的答案是,自2009年以來,美聯儲的政策在資產價格中就是一個異常重要的因素。自2009年來不同尋常的寬鬆政策一直是資本市場上一股強大的統一力量。現在隨著美聯儲尋求把經濟返回到更加「正常」的政策立場上。相關性應該會出現下降。相關性還未出現下降則是一個跡象,表明市場可能想看到美聯儲扳動扳機,進行行動。

{kind=link}