本月早些時候,麥格理(Macquarie Group)發布報告指出,在中國已有超過半數從事採礦、金屬熔冶、基礎建設等領域的企業,其財務狀況正越來越惡化。

這份報告的題目是「中國公司債務償還能力進一步惡化」。在這份報告中,這家澳大利亞銀行(指麥格理)討論了中國公司的債務泡沫。

麥格理以企業之「利息支出/ EBIT」作為一衡量之標準,而如果「利息支出/ EBIT」大於100%,也就意味著該企業一整年的獲利,恐怕是入不敷出。(註:EBIT為稅前息前折舊攤銷前之獲利,也就是未計利息、稅項、折舊及攤銷前的收益。)

這份報告的中心圖表讓人印象深刻。它探究了780家公司的債券說明書,並發現這780家公司的總債務量達到了5萬億元,大部分分布在礦業,冶煉&材料以及基礎設施行業。持有這些債務的公司其債務利息與息稅前利潤的比率超過了100%,如果按西方信貸分析師的話來說,這就是稅息稅前利潤占債務利息小於1.0x.

正如麥格理指出的,中國的公司債務總量達到了22萬億元,息稅前利潤占未償還債務的百分比從2013年的19.9%上升到了2014年的23.6%,息稅折舊攤銷前利潤占未償還債務百分比從5.3%升到了7%。因此,從我們選取的調查樣本中可以發現,金融穩健性進一步惡化了。

無可否認的是,巨大的22萬億元債務以及其不斷惡化的質量(「無力償還債務」公司的數量大幅上漲)是眾所周知的。

人們所不知道的是,在目前的通縮性潰敗中,這個泡沫的惡化對中國至關重要的大宗商品領域來說是有多麼的嚴重。

我們知道這有多嚴重,答案十分恐怖。

麥格理僅僅在三張圖表中就說明了這一切。

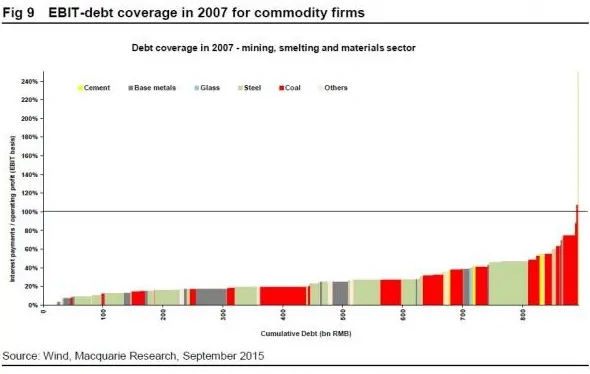

首先,第一張圖表顯示了大宗商品公司在2007年的「未償還債務」曲線。你會注意到,2007年,大宗商品領域幾乎無任何債務,而所有公司的總債務量不足1萬億元,同時,幾乎每個大宗商品領域的公司都能使用其現有的現金流來支付其利息開支:只有4個公司——這4個公司都在水泥領域——在8年前具有「無力償還的債務」。

麥格理指出,因當時較少從事原物料商品領域的企業發行公司債,且債務規模僅約1萬億人民幣,故企業通常只需利用既有的現金流,即可輕鬆償債。

2007年中國原物料商品產業之債務覆蓋情況圖片來源:(Macquarie Research)

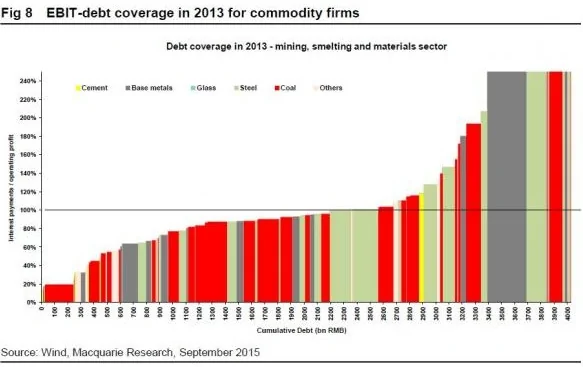

到了2013年,情況即開始出現惡化,隨著原物料商品產業的債務規模達到4萬億人民幣,大約有三分之一的企業償債能力開始出現了惡化。

2013年中國原物料商品產業之債務覆蓋情況圖片來源:(Macquarie Research)

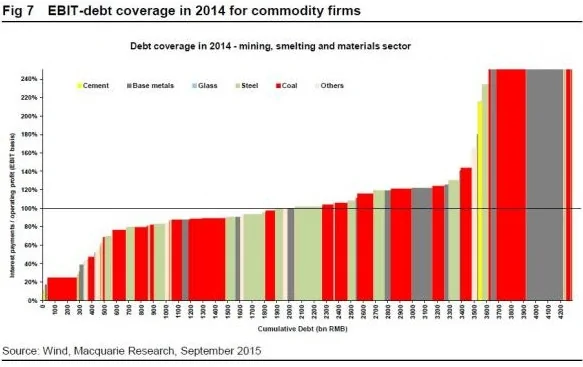

而到了2014年,則大約有一半的企業償債能力出現問題,而且幾乎都是業務範圍在基本金屬(下圖灰色色塊區)、煤炭、鋼鐵等領域的企業。

2014年中國原物料商品產業之債務覆蓋情況圖片來源:(Macquarie Research)

與2013年相比,大宗商品所有下屬領域的表現都更差了,而隨著更多紅色的條柱超出了稅息前利潤--利息備付率100%的關鍵水平,煤炭行業的情況惡化得更快。

這也就是說,去年,中國有2萬億元的債務近乎有債務違約風險。自那之後,情況更加劇烈的惡化了。

那麼現在情況如何?麥格理表示:「考慮到今年以來金屬和煤炭價格的暴跌,今年大宗商品公司無力償還債務曲線很可能會出現進一步的惡化,而同時總債務量則會變大。」

換句話說,我們可以認為近三分之二的中國大宗商品公司現在正處於即將發生的債務違約風險中,因為這些公司甚至無法產生足夠的現金來支付債務的利息,就更不用說債務本身了。

麥格理預期這是下一次市場恐慌出現的源頭:這個恐慌會在這樣一個時候發生,權威專家們對於中國的見解,在未來可能將從宏觀經濟的角度,轉變為關注中國企業現金流的微觀角度。

{kind=link}