安信證券首席經濟學家高善文認為,未來5年中國通脹中樞會從此前的3.2%下降到1%,這將帶動利率中樞水平的顯著下降。而考慮到美元可能仍處於強勢周期,中美利差可能繼續下降,資本流出和人民幣貶值的壓力可能持續存在。

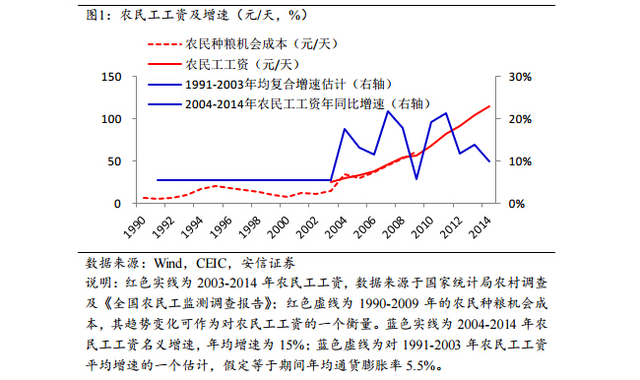

高善文周二在安信證券2016年度策略會上稱,2005年之前農民工工資幾乎不增長,但在那之後農民工工資進入連續的、快速的上升過程,推升了通脹水平。他表示:

2004-2005年之前的很長時間裡,農民工的工資水平幾乎是不增長的,或者說其漲速不超過長期的通貨膨脹。

但在2004-2005年之後,農民工工資開始進入一個連續的、快速的上升過程,迄今為止這一過程至少持續了10年的時間,年均增速超過了15%。

農民工工資長時間高速增長的壓力,最終必然通過產品和服務價格的上漲釋放出來。

但是這種高速增長狀態難以持續,未來通脹水平可能會大幅下降。高善文預計,未來五年,CPI的平均水平可能從目前的3%左右的水平下降到1%附近,理由是:

農民工工資年均15%的高速增長時代已經結束。未來五年甚至十年時間裡,農民工工資的平均漲速應該很難超過7%,較過去的水平下降一半還多。扣除勞動生產效率的進步,農民工工資上漲對生產成本的抬升壓力甚至可能降低三分之二。

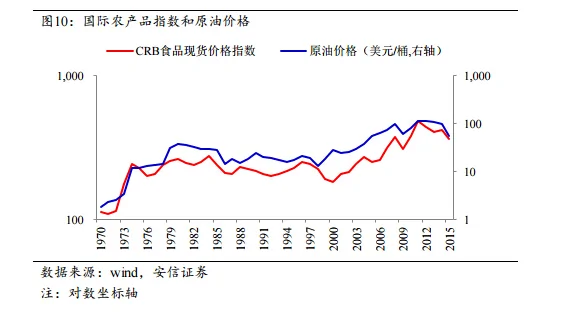

2013年以來,國際農產品價格開始走弱。趨勢上,我們很難認為其走弱勢頭已經結束。

未來價格也許會有很大的反彈和波動,但總體上看,原油市場應當處在一個長周期的熊市當中,這就給國際農產品價格帶來持續的壓制。

國際農產品價格的走弱,無疑對國內農產品價格形成向下的牽引。

他表示,一方面是糧食市場長期持續調整壓制食品價格漲幅,一方面是服務和其他消費品價格漲幅也顯著回落,兩種力量合併在一起,未來幾年國內 CPI的中樞水平會從過去3%的水平顯著下降到1%左右。如果疊加經濟繼續表現很差的話,CPI比1%低很多也是可以想像的。

此外,他還表示,國際金融市場的利率水平沒有更進一步下降,但自2011年下半年以來,美元開始轉入了一個強勢的升值周期,過去的一年裡,美元升值幅度達到15%以上。

他認為,在匯率層面,中國面臨的困難在於:

第一,我們對匯率仍然存在較多的管制,我們希望從有管制的匯率制度轉向一個不管制的匯率制度,轉換的過程很難說一帆風順;

第二,鑑於中國在全球經濟中舉足輕重的地位,人民幣匯率水平的變化具有全球性的影響,這種影響對人民幣匯率的波動,對人民幣匯率的改革也形成了很大的制約。

中國政府和監管機構希望從匯率干預中逐步地淡出,讓市場力量更多地發揮作用。政府引導人民幣匯率貶值的速度過快,或者即便引導貶值的速度很慢,但資本流出規模和外匯存底的下降速度很快,都可能再度引市場出現一定程度的恐慌。

而國內利率水平的下降不會馬上結束,美聯儲加息周期也剛剛啟動,美元還將保持強勢,短期之內大量資本流出的局面和人民幣匯率的趨勢性貶值壓力可能很難逆轉。

最後,從宏觀經濟狀況來看,他認為,明年上半年財政開支將繼續增長,出口仍在下降,房地產新開工繼續下滑,製造業投資很可能也在繼續下行。綜合來看,對明年上半年經濟增長仍要謹慎,這會使股市繼續處於3200-4200的箱體格局。

{kind=link}