在高盛看來,2016年一季度市場不確定性極高,有十個關鍵因素可能成為外匯市場主導。

高盛在近日發布的研報中稱,一季度的市場方向特別不明朗。部分是因為美國方面的季度性經濟數據往往會因為年末而表現疲軟。另外一些因素加劇了風險資產拋售,包括對於中國人民幣匯率的憂慮,以及對歐洲央行和日本央行似乎與他們刺激通脹的目標有所背離的擔心。

高盛副總裁、策略師Krag Gregory本月中旬就表達過上述觀點,他認為2016年,股市動盪很可能比2015年更狠,但波動程度不太可能沒有今年年初這麼劇烈。

以下是高盛列舉的2016年外匯市場「十誡」:

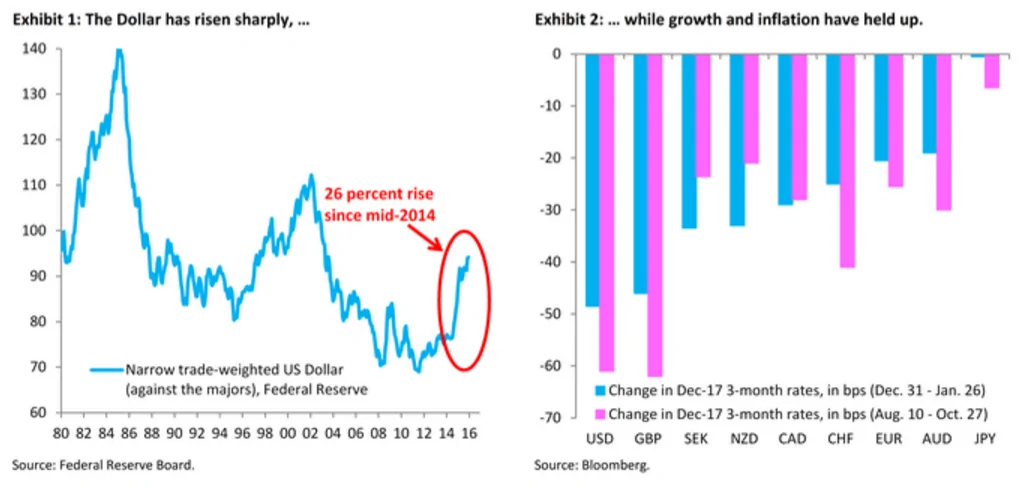

一、美元的表現將遠超市場的定價

所有短期憂慮背後潛藏著的事實被忽視了。雖然美元對主要貨幣過去兩年升值了26%,但美國經濟整體在增長。毫無疑問,美國淨出口和通脹已經受到美元升值帶來的影響。但是,美國經濟彈性表明,經濟增長和通脹方面的潛在動力要好於市場給出的定價。這可能刺激美元匯率進一步上漲。

二、歐洲央行和日本央行將進一步實施貨幣寬鬆

經過了近期的市場動盪之後,人們擔心歐洲央行和日本央行可能背棄自己關於提振通脹的承諾,這使得風險情緒承壓。這兩家央行已逐漸削減了各自對於2016年核心CPI的預期,公眾對其擔憂增加。

實際上,高盛歐洲經濟團隊預計,核心HICP今年將為1%,低於歐央行1.3%的預期,表明通脹存在進一步下行風險。對於這兩家央行,高盛預計他們將進一步加大寬鬆力度,因此,預計未來12個月內,美元/日元將升至130,歐元/美元將跌至0.95。

就在本文發布當天(29日),日本央行意外宣布使用負利率。日本央行還表示,如有必要將進一步降低利率。

三、央行們將克服他們對相互貨幣政策帶來的影響的恐懼

美聯儲、歐洲央行和日本央行關於彼此之間貨幣政策所帶來的影響的恐懼引發了市場不穩定風險,不經意間收緊了金融環境。一個例子就是去年9月的FOMC會議,它加劇了市場對於中國金融環境的憂慮。另外一個例子就是去年12月的歐洲央行會議,當時,市場認為歐央行顧及歐元可能進一步貶值而不採取更為激進的寬鬆措施。在上述兩則例子當中,股市都因為金融環境收緊而下跌,使得管理這三大地區匯率的努力變得適得其反。高盛認為,考慮到兩害相權取其輕的原則,這三家央行都將接受美元今年最終走強的預期。

四、歐元區低通脹將持續更久

歐元區低通脹再度成為全球討論的熱點主題,其他還包括大宗商品價格下跌、新興市場經濟增速放緩。但是,外圍國家持續的結構性改革意味著價格和工資水平很可能持續下降,這給歐元區施加了通脹下行壓力。

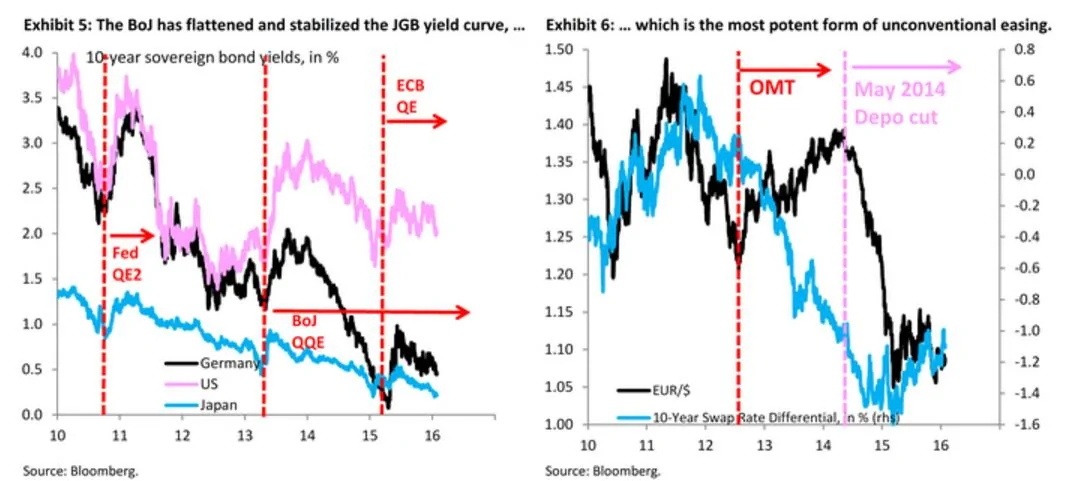

五、日本央行是QE的「終極戰士」

量化寬鬆項目旨在提振經濟增長。日本央行的QQE項目已經令日本國債收益率曲線大幅走平並變得穩定。這將令美元/日元因風險偏好情緒提振而走升。歐元/美元並沒有從資產購買項目中受益,其波動性一直很大。

六、負利率的效果可能被高估了

高盛預計,鑑於2014年9月4日和2015年10月22日的兩次降息,歐央行意外降息10個基點,會刺激歐元/美元下跌200個基點。但事實並非如此。也就是說,歐元/美元跌幅大部分是因為歐央行資產負債表擴張以及長期利率利差,而不是前端利率下調。歐元/美元若進一步走低,其將源自於歐央行會將政策重點轉向資產購買計劃而非降息。

七、美元是「風險追逐」型(risk-on)避險貨幣

最近幾年,美元和風險之間的相關性從負值轉變成了正值。這種轉變反映出的是利率差異,而不是美元作為避險資產地位的喪失。美元與風險的正相關性真實地反映出美國經濟的周期性表現。

八、低油價短期內給美元帶來痛苦,而長期則利多

石油價格下跌對於短期經濟運行有著負面影響,美元將因利率差異而承壓。但是,美國依然是一個石油淨進口國,因此,一旦短期影響消退,長期石油價格走低從根本上利多美元。

九、人民幣貶值不可避免

市場對於中國資本外流的擔心使得人民幣貶值變得極為重要,但貨幣貶值卻不可避免。然而,2015年資本外流如此嚴重的關鍵原因在於,去年8月和9月的人民幣大幅貶值加重了貶值預期,從而導致資本外流加劇。鑑於中國今年的經常帳戶盈餘最高可能達到4000億美元,可以大量彌補資本外流缺口,繼而避免外匯存底被耗盡。

十、全球市場動盪不符合中國的利益

中國是一個進出口國家,比其他國家更依賴全球經濟增長。因此,全球市場動盪和經濟下滑不符合中國的利益。近期中國的進展很大程度上表明該國傾向於更為靈活的匯率機制,以及讓匯率更加貼近經濟基本面(包括政策重點轉向貿易加權型匯率),而不是單邊貶值。

中國國務院總理李克強28日同國際貨幣基金組織總裁拉加德通電話時表示,中國政府無意通過貨幣貶值推動出口,更不會打貿易戰。人民幣不存在持續貶值的基礎。將加強同市場溝通,保持人民幣匯率在合理均衡水平上的基本穩定。

{kind=link}