中國51億平方米的在建住宅物業可以輕鬆地使中國的住房擁有率飽和至100%。我們面臨的是房地產投資增長的極限。降低首付也將無濟於事。由於房地產是一個更大的風險,中國將繼續貨幣寬鬆以延續房地產泡沫,同時實現某種形式的資本管制以緩解由於貨幣寬鬆導致的人民幣貶值的壓力。然而,穩定人民幣匯率仍然會消耗中國的外匯存底。這些緊繃著的表面平衡最終將從壓力最小之處破裂。這是中國和全世界都必須警惕的風險。而上證未完的下行趨勢早已山雨欲來風滿樓。

房地產大周期即將見頂;降低首付也無法刺激房地產投資:對無限購的城市降低首付並不能逆轉中國的房地產周期進入長期下行的趨勢。一線城市房價漲幅很快就會放緩,而其它二、三、四線城市的漲幅將會反轉。經過住房通脹和CPI調整後的實際利率已在2015年年初達到了頂峰,並隨後開始快速下行。接踵而來的是歷史的輪迴——偉大的中國泡沫在2015年6月破裂。以史為鑑,房地產長周期也最終將在股市泡沫破滅後半年左右見頂(焦點圖表1和2)。儘管自2014年9月30日以來首付一直在下調,並激活了一線和部分二線城市的房地產市場,但是房地產投資的增長並沒有回暖。土地銷售和新開工面積的增長持續回落。為什麼房地產政策會在此刻失效?

讓我們做一個簡單的計算。我們的數據顯示,中國在建的住宅面積為51億平方米。根據人口普查平均每戶2.97人估算,中國的14億人口相當於約4.6億戶家庭。假設中國的住房擁有率從90%上升至100%,這些新增的房地產買家將很容易地吸收所有的在建住宅面積。而且平均每戶的面積達到110平方米左右。這個簡單的計算里,我們對住房擁有率和人均居住面積的假設相對於全球的標準來說都是非常慷慨的。我們同時還忽略了由於樓價高企而產生的租房和合居的需求。也就是說,即使在我們樂觀的估計下,中國房地產供給在全國水平來看已經飽和了。這就是房地產投資增長的極限。供給飽和過剩,加上高昂的價格的現象證明了中國房地產很難說不是泡沫。

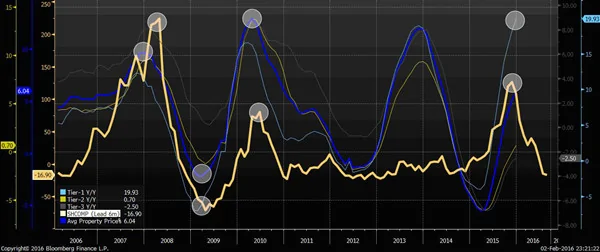

焦點圖表1:實際利率已經快速下行,領先股市約6個月,領先房地產約12個月。

焦點圖表2:偉大的中國泡沫已在半年前破滅;下一個是樓市泡沫。

政策選擇的兩難;房地產泡沫是一個比人民幣貶值更大的風險;上證下行趨勢尚未完成:當下,我們更關心的是在人民幣貶值,資本外流和貨幣寬鬆的環境下中國面臨的政策選擇,以及這些政策對資產價格的影響。在我於2014年3月17日發表的題為「人民幣貶值將刺破房地產泡沫」的報告裡,我討論了中國央行把人民幣每日交易區間從1%到2%的顯著意義。

「央行突然宣布擴大人民幣兌美元匯率浮動幅度,每日波幅上限從1%擴大至2%。這是一個歷史性時刻。市場對公告的解讀仍然大都集中在如何從擴大匯率波動演繹出日後的貨幣政策發展。然而,在從央行對媒體問答稿件的字裡行間,我們認為央行這次的舉措背後對大類資產定價有更深層意義」。我寫道。「人民幣的估值似乎已達到了一個長期均衡點。值得注意的是,此說法與中國生產力增長速度已然見頂的時間吻合。假如我們的解讀是正確的,那麼自2005年7月匯率改革以來所展開的人民幣升值趨勢終於將告一段落……人民幣的匯率定價從此以後將大致由市場主導。」

「假如人民幣升值的預期發生逆轉,那麼對於投資者長期來說還有更多需要擔心的」。我續道。「一般來說,一個國家可通過廉價的匯率推動出口,以增強外匯存底。然後,國家可以開始讓貨幣升值,以便進行大規模的資產價值重估。一旦匯率升值至接近平衡點,資產價值重估將會停止。這些匯率調整的步驟反映出財富如何通過廉價的貨幣制度首先從國外生產商轉移至國內生產商,然後通過資產重估轉移至上層階級,最終轉移至大部分人——資產泡沫的最終接捧者」。

「這個過程聽起來耳熟能詳。2005年7月,當中國開始進行人民幣升值,中國的外匯存底只有8000億美元,但現在這個數字已增長四倍至3.8萬億美元。與此同時,中國的房地產價格已急升至泡沫水平。若以史為鑑,人民幣貶值將會是中國資產價格上漲的強大阻力,這些資產主要是房地產,而股票也將難以倖免。」

自我2014年3月發表報告之後,二線城市房地產價格一直無法上漲,而在三級城市已經開始下降。如果房地產泡沫最終爆裂,那麼它將會引起債務通縮潮。鑑於這種顯著風險,政策必然的選擇是繼續寬鬆貨幣政策以延長甚至試圖逃避泡沫最終的宿命。與此同時,人民幣匯率將承壓。

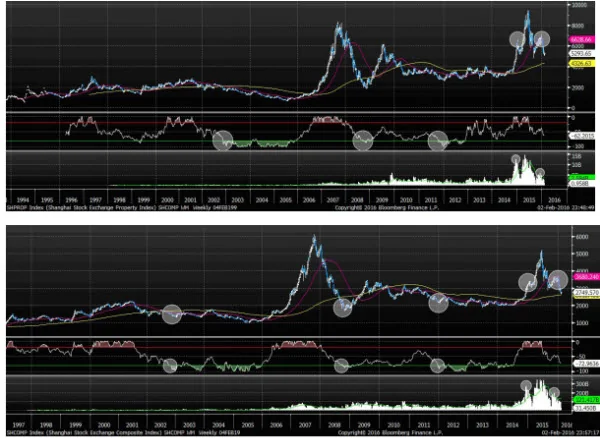

因此,我認為政策的選擇將是施行某種形式的資本管制,同時穩定人民幣匯率並繼續貨幣寬鬆。目前,有報導稱使用銀聯買境外保險每筆交易不能超過5000美元。但是,由於供給飽和過剩,房地產投資增速很難恢復,經濟增速將繼續放緩,而人民幣貶值的壓力將持續。中國的外匯存底將在匯率維穩的過程中繼續消耗。儘管政策干預,房地產泡沫最終將無法逃脫如其他泡沫破滅的宿命。以史為鑑,相關的表徵有可能在2017年更加顯而易見的。這是中國和全世界都必須警惕的風險。而上證未完的下行趨勢似乎早已山雨欲來風滿樓(焦點圖表3)。

焦點圖表3:上證下行趨勢尚未結束(這裡顯示的是房地產行業指數和上證綜合指數)

{kind=link}