11:18更新——在岸人民幣兌美元即期匯價跌0.25%至三個月低位,現報6.5814。本月以來,在岸人民幣兌美元跌幅達到1.6%。

9:18——人民幣中間價今天刷新上周三創下的逾五年低位。

人民幣兌美元中間價今天報6.5784元,為2011年2月以來最低。上周五中間價報6.5490元,16:30收盤價報6.5597元,23:30夜盤收報6.5650元。上周三,人民幣中間價下調225點至6.5693元,創逾5年低位。

去年8.11匯改後,人民幣貶值壓力陡升,今年一月初人民幣加速貶值更引發全球市場擔憂。但三月以來,人民幣市場突然風平浪靜。人民幣對美元表現穩定,外匯交易中心編制的CFETS同期小幅貶值。近期,隨著美聯儲加息預期升溫,美元指數攀升至兩個月高點。相應地,5月至今人民幣對美元即期匯率和中間價回吐了2月中以來的漲幅。

中信證券分析師張文朗等昨日在報告中表示,往前看,人民幣貶值壓力或捲土重來。他們認為:

從外圍來看,新興貨幣匯率或逆轉,將間接增加人民幣的貶值壓力:下半年美國加息意味著美元或強勢回歸,而油價面臨回調風險,增加大宗出口國貨幣匯率下行壓力。新興亞洲增長前景仍然較弱,資本外流的壓力仍在,貨幣匯率也將承壓。

從國內來看,壓制人民幣匯率的結構性因素依然存在:需求之困未解,內生增長下行壓力依舊,樓市大周期已過,而且中國非政府部門持有海外資產不夠,增持動機較強。

下半年周期性因素也會對人民幣產生壓力:樓市四季度或邊際回軟,降低人民幣資產的吸引力,而債市風險積聚,也會降低風險偏好,影響匯市。

中信分析師預期,短期內政府匯率維穩意圖較明顯,預計全年人民幣對美元貶值幅度低於5%,少於年初預計的5-7%。但明年供給側改革或加大力度,預期經濟下行壓力增加,人民幣貶值壓力或相應上升。

彭博援引高盛高華中國經濟學家宋宇表示,人民幣匯率近期的「蜜月期」——對美元表現相對強勢,對其他貨幣表現相對弱勢——快要結束了,預期美聯儲加息將主導人民幣貶值趨勢。據其觀察,在美國加息預期升溫和中國寬鬆壓力增加的背景下,中國資本外流速度正在加快。

中金公司研究部亦有評論稱,近期人民幣在穩定的前提下增加了(波動)彈性。在國內經濟、政策波動加大,外匯市場尚不健全的情況下,匯率波動是不確定性的重要來源。預期在第二和三季度,人民幣匯率雙向波動可能性增加,但不會出現大幅調整。

此外,進一步分析3月以來的人民幣企穩現象或對判斷人民幣走勢有所幫助。

中信證券認為,近期數月人民幣企穩並非孤立現象,國內樓市反彈是匯率企穩的根本原因,外圍新興市場貨幣匯率集體逆轉和國際大宗商品價格絕地反彈亦支撐了人民幣企穩。

具體來看:

在多種因素作用下,二月份以來新興市場貨幣普遍對美元升值。美聯儲加息預期走弱,特別是3月FOMC會議的極鴿表態使美元大幅走軟,給新興貨幣提供了逆轉的機會。同時,國際大宗商品價格絕地反彈,導致大宗出口國貨幣匯率逆轉。新興市場貨幣走強跟中國經濟企穩分不開。一方面,中國經濟企穩增強了投資者對整個新興市場的信心,另一方面,中國經濟回暖為大宗商品價格反彈提供了支撐。

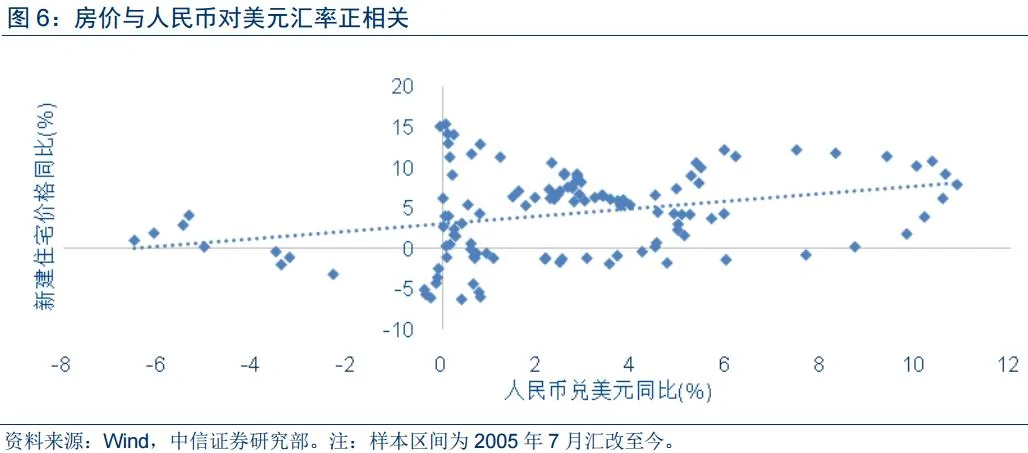

但中國樓市反彈是人民幣匯率企穩的根本原因。樓市反彈導致中國經濟短期企穩,增強了市場對人民幣的信心。更重要的是,房地產的多重屬性意味著房價上升不但推升人民幣名義匯率,還通過推高物價,從而推升人民幣實際匯率。作為投資品,房價上升增加人民幣資產的吸引力,導致資金流向樓市,緩解資本外流壓力,導致名義匯率企穩。作為中間投入品,房價上升還帶動租金上漲,導致企業營運成本上升,從而推升物價,支撐實際匯率。作為最重要的抵押品,房價和信貸互相促進,產生金融周期現象,房價上升推升信貸,提升物價,從而推高實際匯率。在人民幣匯率已經高估的情況下,樓市推升人民幣名義與實際匯率或增加未來的調整壓力。

當然,資本管理加強,非正常資本外流受阻,也是近期數月人民幣企穩的原因之一。

{kind=link}