一篇《揭秘安邦術》默默引起了軒然大波。一個保險業如何成為金融大賈,這篇乾貨滿滿的文章會告訴你答案。

最近金融圈反腐風雷激盪,連安邦這樣的妖精也被揪了出來,隨著真相逐步曝光,"宇宙級槓桿"的資本玩法讓一幫吃瓜群眾大開了眼界。

根據公開資料顯示,安邦2004年以財險起家,初始註冊資本只有51億元,2016年末總資產達到2萬億左右,從帳面上看,短短十餘年規模就快趕上老牌央企中石化了。

不過這樣的大象,誰能想到其實是通過複雜的股權結構虛假注資,真正的資本金只有5.6億元,資產槓桿達到3500倍!(財新周刊,《穿透安邦魔術》)

安邦為什麼要大費周章地做大資本金呢?這是因為按照監管要求,資金投向和規模有一定的資本金和資產的限制,尤其是做風險大的投資。

這些風險大的投資,主要是指用投資人短期"理財"的錢來做長期的股權投資。

2014年以來安邦在國內資本市場連連舉牌(持有5%股份)掃貨,買成了多家銀行、房地產公司的大股東。2015年一年內就躋身為工、農、中、建四大行的前十大股東,現在已經是民生銀行、金融街、金地集團、大商股份、遠洋集團、華富國際等多家上市公司的大股東。

圖為安邦2016A股前三季度持股情況

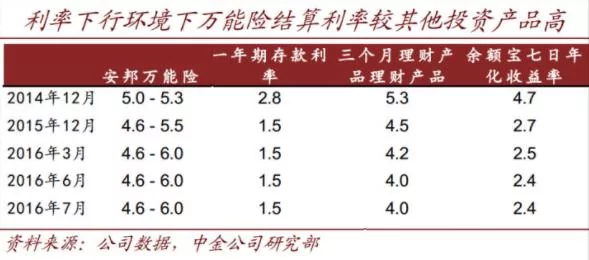

為安邦買買買輸血的重要渠道是萬能險。什麼是萬能險呢?簡單地說,就是有壽險功能的理財產品。為了和理財產品競爭,萬能險的收益率都比較高,安邦的萬能險大多數收益率在4.6%-6%之間,這就吸引了大批資金。

因為銀行理財產品期限比較靈活,萬能險如果動輒投資個十年八年可能就沒人買了,所以萬能險的期限也設計為短期化,還可以提前退保或者減保,實際存續期往往只有一年,而股權投資都是長期的,這樣就出現了短錢長投,一旦出現集中退保的現象,就會出現流動性風險。

安邦集團的飛躍,是從2011年後開始的,而2012年後的四年恰恰是中國金融自由化的四年。

2012年十八大報告中開始出現"深化金融體制改革"的表述,也就是從那一年開始,金融業逐步大鬆綁,進入混業經營的大資管時代。

1995年至2004年,險資只能運用於銀行存款、國債、金融債券這樣比較安全的資產。從2012年開始,監管部門先後出台十幾項新政策,保險資金投資範圍不斷放寬,允許投資銀行理財、信託、金融衍生品、股權投資、境外資產這樣風險高的領域。保險和投行、基金的界限也越來越模糊了。

2012年後,也是貨幣寬鬆、大水泛濫的四年。全球金融危機爆發後,為刺激疲弱的經濟增長,全球主要已開發國家央行均採取了超低利率、甚至負利率政策,資金成本處於歷史最低水平。資產是有限的,而當大家都拿著錢找不到賺錢的項目的時候,就出現了嚴重的"資產荒",只能去投資更高風險的領域。這就是保險資金越來越不保險的原因。

其實,金融自由化只是表象,其深層次的原因就在於,實體經濟盈利能力的下降。

從2011年開始,中國工業企業部門利潤率的增長率就面臨斷崖式下跌的態勢,2012年中國規模以上工業企業的淨利潤率進入下滑通道中,2012年後,經濟加速脫實入虛,金融業增加值占GDP從2012年的6.3%,短短四年時間上升到10.2%。

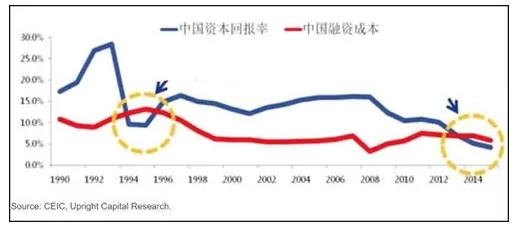

根據Upright Capital的測算,2014年開始發生了重大變化,工業部門的資本報酬率開始低於融資成本,資金不願意進入實體經濟,而更願意進行一些金融市場的投機行為。從股市到樓市,資產泡沫出現輪動。

在資本過剩的情況下,資本輸出也成了必然。2014年對外投資監管大幅鬆綁,中國從過去的淨資本輸入國轉向"世界投資人"。安邦的海外擴張步伐也是從那一年開始變得激進。截至2016年年底,安邦人壽海外保險資產占總資產比例超過了60%。

2014年開始,也是安邦步入爆發式增長的時期,藉助低資金成本在海內外瘋狂併購。從上圖很明顯看出,安邦投資的,主要是量化寬鬆以來泡沫集聚的房地產和金融。

金融創新說是為了服務實體經濟,實際上卻是加劇了脫實向虛。安邦藉助這一過程實現金融資本暴增的奇蹟,然而金融資產就是虛擬資本,只是未來收益的憑證,天生就蘊藏著不確定性。安邦資產暴漲的神話只是金融泡沫帶來的虛假繁榮。

最近中央對於金融風險的管控可以說是前所未有,不僅貨幣收縮、監管趨嚴,對外投資也收緊了。其深層次的原因就在於,我們已經處於一個系統性風險的臨界點。2014年經濟已經出現龐氏增長,當期新增廣義信貸52%要用於還本付息。從債市到樓市,風險在不斷累積。2016年,根據中國人民大學宏觀經濟論壇的研究,中國的總債務率水平已經處於一個臨界點,非金融企業的總債務率水平已經略高於金融危機前美國的債務率。

以往四年多金融行業的繁榮建立在資本流入、持續低利率、流動性泛濫的基礎上,現在市場利率開始走高,意味著對過去幾年虛假繁榮的釜底抽薪。信用危機事件不斷刷新人們的三觀,以前覺得非常安全的資產瞬間就可能變成炸藥桶。2016年下半年開始流動性收緊後,債市暴跌,年底就炸出了國海證券蘿蔔章事件,牽扯到20餘家機構,最近安邦作為第一大股東的民生銀行又爆出30億虛假理財醜聞。

利潤率下降,就會出現欺詐,而普遍助長這種欺詐的是狂熱地尋求新的投資、新的冒險,以便保證取得某種高於一般平均水平的超額利潤。

2008年次貸危機後,我們看到了金融機構是如何"大而不能倒"。因為金融的本質是信用,一旦產生信用危機,必然會引發鏈式反應。若資產規模超萬億、做為四大行和多家上市房企大股東的安邦系全線崩潰,一場局部金融危機或不可避免。不過如果最後接盤的不是投資人,那就是全社會來買單。

保險公司的推銷員經常會說的一句就是,我們保險公司是不會倒閉的。根據《保險法》第92條規定,"經營有人壽保險業務的保險公司被依法撤銷或者被依法宣告破產的,其持有的人壽保險合同及責任準備金,必須轉讓給其他經營有人壽保險業務的保險公司;不能同其他保險公司達成轉讓協議的,由國務院保險監督管理機構指定經營有人壽保險業務的保險公司接受轉讓。"這其實是拿全社會的財富來為單個資本的賭博買單。馬克思早就指出這種寄生性,"信用為單個資本家或者被當做資本家的人,提供在一定界限內絕對支配他人的資本,他人的財產,從而他人勞動的權利。"這些資本家"是拿社會的財產,而不是拿自己的財產來進行冒險的"。

——土豆公社

{kind=link}