周身上下都是拳,挨著何處何處擊。

馬上就是5.1勞動節,不管這假期怎麼不如人意,這個時刻,總是歌頌勞動光榮的節點。

然而,勞動這個詞,突然在很多人眼裡,成了「屌絲」的標籤(比如鄭爽),又在很多人眼裡,成了「腦殘」的標籤,比如何師傅今天要講的「深房理」。

「深房理」是什麼呢?

簡單來說,ta是一個網絡大V起步,然後做成了會員很多的APP,ta給會員們的歡迎詞就是:

勞動不能致富,不勞而獲才能財務自由,用銀行的錢,圓自己的夢。

這個大V的業務,就是專門帶「窮人」炒房。

是的,你沒看錯,居然是「窮人」的炒房團,炒的是每平方米十幾萬的深圳豪宅,不是他們老家縣城的「海景房」。

怎麼辦到的呢?就是「信理總,得永生」。

深房理的「理總」,會一條龍「幫助你」辦齊各種造假手續,包含而不僅限於:偽造購房資格、騙取經營貸款,然後反覆集資反覆貸款,甚至自己創建類股票交易所——總之,ta可以一個人搞定一個全牌照金融控股公司的業務範圍——而且全部可以造假!

更厲害的是,他還發明了一個叫「眾籌買房」的玩法。你不是沒錢嗎?沒事,我把一套房子拆成幾十份,大家一人掏10萬塊錢入股,就把房子買下來了。

國家說,房住不炒,理總說,房炒不住。想玩玩嗎?

實際上,「深房理」的真身竟是抄作業大師,在傳承了美國次貸危機之的玩法後,迭加了更多的「創新」,當然,如果放任這種玩法流行,中國版的次貸危機,非但不遠,而且會更烈。

樓市泡沫,從未像現在這樣讓人害怕。

「買了套房,最後被剝了一層皮」

早在2020年5月份,深房理就因為一次舉報上了熱搜。

網名「7蟹姐姐」的魏靜,是一位48歲的中年離異女性,原本在蘇州經營一個大閘蟹專賣店維生,跟深圳這座城市沒有一點關係。

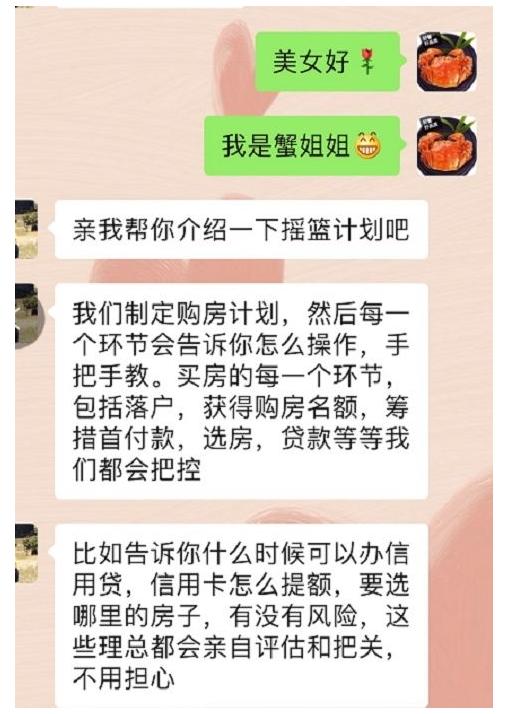

2019年,魏靜偶然在微博上發現了深房理,被他「深圳房價即將大漲」的預言洗腦,動起了去深圳炒房養老的心思。她繳納了12780元的會員費,加入深房理「炒房團」。

魏靜看上的,是位於深圳前海的一套49平方米小戶型,總價728萬,單價高達14.8萬。

在普通人眼裡,能買單價15萬房子的人,一定都是有錢人吧?實際上,魏靜借遍親朋好友,手上也不過200多萬,而且在48歲的年齡上,未來現金流極不穩定,恐怕這輩子都還不上貸款。

可這正是深房理極力鼓吹的打法:不是拿出全部積蓄去買房,而是拿出全部積蓄去付首付。剩下的就是等待房價暴漲,尋找下一個接盤俠變現。

在接下來的幾個月里,深房理團隊工作人員為既沒有深圳購房資格,也沒有足夠資金的魏靜,設計了一套完整的欺詐購房方案——假結婚,辦假公司假社保,小貸公司墊款,套取經營貸。

光是前兩步偽造購房資格,魏靜就花了大幾萬塊錢。

接下來,魏靜掏空身邊所有的錢包,拿出了292萬首付款,剩下的436萬全靠小貸公司配資。

為了方便大家理解,何師傅先來解釋一下經營貸買房的套路。跟正常房貸買房相比,經營貸是一條非常兇險的道路。

正常買房,我們只需要支付首付,剩下的錢銀行直接打給賣家。但想使用經營貸,必須先找各種灰色渠道借錢,湊齊全款買房,再把房子抵押獲取經營貸,歸還借款。而這些灰色渠道,利息是極其高昂的,一旦後續騙不到經營貸,後果不堪設想。

深房理給魏靜介紹的,就是一家日息千分之一,相當於年息36.5%的小貸公司。436萬貸款,一上來就要支付25萬的「斷頭息」,逾期還要每天支付4360元。魏靜唯有儘快申請到經營貸,才能歸還這筆債務。

不幸的是,深圳市剛好在這時候收緊了經營貸監管,魏靜的資金鍊,被無情摧毀了。

最終,魏靜的房子被掛到了法院拍賣平台,以660萬的底價賣出。此時距離她貸款買房已經過去了整整半年,最壞的情況下,小貸公司墊款連本帶利已經積累到514萬。不知道這筆賣房款,最後還有多少能留在魏靜手上。

事後,魏靜這樣形容自己的經歷:「買了套房,最後被剝了一層皮。」

專坑窮人的炒房大V

這件事火了之後,大家才發現一個令人驚訝的事實——在深房理的客戶里,離異女性居然占了多數,還有不少是帶著年幼子女的單親媽媽。

一個相貌平平的中年男人,怎麼就成了「婦女殺手」?這就要提到另一個微博大V,「美媽陳小泉」。

有時候,這個世界就是這麼諷刺,自稱「農民的兒子」的辛巴,專愛坑農民出身的下沉市場,而自稱「美媽」的網紅,往往最能坑各種媽媽。

「美媽陳小泉」原本是一個有將近50萬粉絲的育兒大V,她的自我介紹是:「北大碩士,從小天天玩的學霸,中考全市第一高考全市第二,微博蒙氏教育第一IP,150蒙氏(一種育兒方法)聯合創始人」。

在微博上,「美媽陳小泉」也經常炫耀自己的財富狀況,「從100萬到2000萬」,並表示這招是跟深房理學的。

靠著獨立女性人設,「美媽陳小泉」圈到的粉絲,很多都是大齡單身女性、離異婦女、單親媽媽。她們或情感受挫,或經濟困窘,不是來尋求把子女培養進清華北大的方法,只求能順利把孩子養大,為暗淡的人生尋找一道希望的光。

「美媽陳小泉」給她們的希望,就是炒房。要炒房,就先去買深房理的會員。

深房理的會員介紹正如何師傅開場說的:勞動不能致富,不勞而獲才能財務自由,用銀行的錢,圓自己的夢。

就這樣,深房理的「婦女炒房團」越做越大,微博坐擁140萬粉絲,去年11月的線下見面會,有上千人從全國趕來參加。根據目前曝光的深房理會員群聊天記錄,其會員總數可能多達5000人,會員費起步價3980元,還有高達9000多元的「搖籃會員」會費。

深房理不用炒房,光是收會員費恐怕就能收到幾千萬。

這還不是深房理唯一的斂財手段,在會員群里,他還大力宣揚一個叫做「帕累托」的概念。

帕累托

「帕累托最優」,原本是一個正經的經濟學概念,意思是大家把各自的資源合理組合,在沒有人利益受損的前提下,至少有一個人的利益擴大。簡單來說就是:蛋糕變大了。

在深房理手裡,「帕累托」被玩成了非法集資。

根據他的設計,會員可以把閒錢放進一個叫「帕累托」的資金池,獲得萬分之四左右的日息回報;深房理則把這些錢拿去給需要買房的人放貸,貸款日息是萬分之六。這一進一出,深房理就吃到了萬分之二的差價。

明眼人都能看出來,他這是自己開了家「深房理金服」。

要何師傅說,這不叫帕累托,這叫馬太效應,富者愈富,貧者逾貧。

在深房理的會員里,像「7蟹姐姐」魏靜這樣,能夠自己掏出近300萬首付的,已經算是有錢人。拿不出首付的窮人,怎麼炒房?深房理髮明了另一種玩法——「眾籌買房」。

會員們每人掏個10萬、20萬,幾十個人一起,就把千萬豪宅給買下來了。房子掛在一個人的名下代持,過幾年賣了,賺到的錢大家按比例分成。

用專業名詞說,深房理這套玩法叫做房屋所有權狀券化,他相當於設立了一個房地產信託投資基金(REITs)。而按照中國法律,個人是決不能設立、也不能參與這種投資的。

更通俗一點解釋,所謂「眾籌買房」,其實就是把房子變成了股票,買房變成了炒股。

深房理甚至還在微信小程序里,明目張胆上線了一個「股份大廳」,會員手裡的股份還可以互相交易。

這波操作,是自己又開了一個股票交易所啊。

所以你看,「深房理金服」的業務範圍實際上比「螞蟻金服」還大不少,ta連股票IPO承銷、股票交易、融資融券等等都包圓了!

可是問題來了,這個金服的創建建立在一群沒存款、沒收入卻買了豪宅的單親媽媽的基礎上,再被引誘反覆加槓桿炒房炒股,等待她們的又會是什麼下場?

非但她們的下場會很慘,何師傅覺得,最慘的是中國人全社會被拖入類似美國次貸危機的金融海嘯中,泥足深陷,無法自拔。

田園版「次貸危機」

2008年的美國版「次貸危機」是怎麼來的?原因很複雜,但是有三個共識是確定的。

首先,從格林斯潘管了美聯儲後,美國開始了天量的貨幣發行,2001年之後,美國基準利率迅速從6.5%降到1.75%,並且大幅放寬房貸門檻,首付比例只需要5%-20%。

其次,金融混業以及相應監管法規的放鬆,導致華爾街的權力空前巨大,大到了金融槓桿無法控制的地步。2003年,小布希總統簽署了一個名字極其偉光正的《美國夢首付款法案》,要求政府每年掏2億美金,對4萬名買不起房的窮人進行首付補貼,補貼金額為房價的6%。這樣一來,很多人甚至能做到零首付買房。

你房東用狗的名字填的房貸申請表?

最後,貪婪。房價的上升讓加槓桿——首付買房——房價上漲——收割,這種邏輯成為了全民的共識。在房價上升最快的時候,如果誰提出對窮人買房的風險有所質疑,甚至是政治不正確的行為。原本一輩子都不可能買房的窮人、癮君子、非法移民,都背上了高額房貸。美國的銀行也知道,他們的信用等級太差了,給這類貸款起了個名字,叫「次級貸款」。

銀行自己當然也知道此事甚懸,於是,華爾街的奇才們想了個辦法,債權證券化,把這些債權切割成小份,每月都能吃利息,再推銷給別人來接盤。

這個玩法,是不是跟深房理的「眾籌買房」很像?銀行相當於房產代持人,買方則是參加眾籌的會員。

騙人來接盤,就要讓人有信仰。深房理利用大V人設,給會員做出承諾:自己拿名下的30多套房為擔保,一旦會員炒房虧了,就自掏腰包進行補償。

其實,這招也是美國人玩剩下的。

當年給美國次級貸款接盤的,都是華爾街金融精英,當然也懂得其中風險。之所以他們還敢接盤,是因為一種叫做CDS的金融衍生工具。

CDS(Credit Default Swap),翻成中文叫做「信用違約互換」,簡單理解,就是給次級貸款買了個保險,如果次貸違約了,會有保險公司來賠償買家損失。這可比深房理的個人擔保牛逼多了。

結果呢?CDS不但沒能成為防火牆,反而成了危機導火線。所有人都相信,CDS讓次級貸款變得沒有風險,於是繼續加碼,次級貸款和CDS的規模都急劇膨脹。

根據彭博社報導,1998年到2008年的十年間,美國CDS規模增加了100倍,截止到2008年11月,CDS存量高達33萬億-47萬億美元。

當房地產泡沫最終破滅的時候,全美國的保險公司加起來,也兜不住龐大的CDS虧損。美國最大的保險公司AIG,2008年虧損了993億美元,市值從1900億美元縮水至17.5億美元,要不是美國政府強行續命,早就破產了。

所以聽到「次貸」的時候,就把它當成翔

深房理所謂的個人擔保,說白了就是一個中華田園版CDS。AIG都做不到的擔保,靠他的30套房,能擔保嗎?

中國人沒經歷過次貸危機,但只要看看2015年的股市就知道,金融槓桿的威力有多大。當海嘯來臨,「國家隊」也救不了你。

更可怕的是,如果放任深房理這樣的大V繼續鼓吹房價上漲,提供「眾籌買房」渠道,讓越來越多的窮人也加入豪宅炒作,引發一場中華田園版次貸危機,後果會比原版更加嚴重。

這不是聳人聽聞。在美國次貸危機中,參與「眾籌」的好歹還是正規金融機構,手段雖不合理但是合法。即使房價暴跌,房子作為實打實的資產,所有權還在它們手裡。它們可以止損變現,收回一點成本,也可以等待政府刺激經濟,在下一輪房價上漲周期中回血。

可是深房理搞的「眾籌買房」,找人代持房產,從頭到尾都是違法的。投資者涉嫌騙取購房資格,代持人涉嫌騙取銀行貸款,政府或者銀行把房子收回去,投資人將血本無歸。

上面是站在個人角度來說,如果站在國家角度,中國面臨的形勢同樣兇險。在中國,能發放房貸的絕大部分都是國有銀行,最終買單的,是整個國家金融體系。

銀行家知道,政府會用納稅人的錢幫他們脫困!

美國金融體系最大的特點,就是享有政治霸權地位帶來的「鑄幣稅」。一旦國內發生金融危機,美國政府可以靠無限制撒幣去救市,同時利用美元匯率變化將危機轉嫁到國外。

所以我們看到,美國一危機,阿根廷、希臘就破產,歐洲「五豬」社會動盪經濟萎靡,直到今天,這種影響還在繼續。

中國金融體系可沒有這種特權,一切後果,都是本國承擔。

結論

何師傅的專業是抨擊經濟領域裡各種醜惡現象,結合一些常識性的原理,希望讓讀者粉絲們儘量理性地決策自己的生活。

在和讀者的交流中,時不時能聽到一種反饋:***的這種行為是自由的,為什麼不能等到結果出來了,社會自然會制裁***。

老何想說的是,這是一種基於「青天大老爺」的原始的「善有善報惡有惡報」的思維,在今天的社會裡,是行不通的。(其實在古代也沒行通過,今天更明顯了。)

打個比方,鄭爽這種人作惡,陰陽合同高收入,她這種行為最大的成本是什麼?是社會的良知,等到社會普遍見怪不怪了,就沒人肯為這種社會犧牲,沒人願意當撫恤金只有幾十萬的烈士了。

再打個比方,一群主持人給一個刑滿釋放人員慶祝生日,聽起來沒太大問題,很多人都在說,刑滿釋放就不是壞人了。實際上這種說法是錯誤的,判斷一個人對社會公序良俗的影響,要聽其發言,觀其行為。

有的人改造完畢從此熱心社會公益,愛國敬業,我們當然可以接納ta回歸社會。

但是此人仍大言不慚「不忘初心,我就是我,我又回來了」。這時候,作為社會公共形象擔當的主持人們集體上台為其背書,就是「作惡」。

再回到今天的主題:深房理和次貸危機。

美國在2008年的時候,次貸危機已經一觸即發,可是華爾街的高管們並不以為然,他們高喊的依然是「尊重資本主義市場規律」。什麼規律?他們眼裡的規律就是泡沫不破就可以繼續吹大,個人就可以從賣出去的金融產品中抽傭,就是「我死後哪管洪水滔天」。

金融產品的發行和定價,是完全「自由」的,不該受到監管。這種惡臭的邏輯,決不能蔓延到中國。

深房理為代表的一大群人們認為,實體經濟辛苦創造的價值不值得提倡,只要押注金融產品賭房價,綁架金融體系和國家財政,房價一定會無限制上漲。

推動這種邏輯的大V們,坐收佣金和會員費,他們一手把本來就不富裕的人們推向負債纍纍的深淵,一手從他們的囊中掏出一把把帶血的銀子。

深圳的房價會不會繼續漲?很難說。老何會在下一期的更新中從技術層面做個解讀,全文比較晦澀,不如今天的更新爽,但是寫得非常認真,希望粉絲們能耐心捧場。

最重要的是,無論房價會不會漲,這種無限堆槓桿,這種不勞而獲的思維,都是我們這個社會必須杜絕的。否則,泡沫一定會破,中國沒有美國式的鑄幣稅權,惡果將毀掉整整兩代人的努力!

{kind=link}