大摩:市場未為政策調整做好準備成長股面臨大跌風險(圖:AFP)

在聯準會變臉轉為鷹派之後,市場也開始出現明顯轉向。但摩根史坦利首席美股策略師 Michael Wilson認為,市場對聯準會政策調整並未真正做好準備。

Wilson主張,當前環境明顯更不利於成長股,建議投資者更聚焦於防禦性的價值型股票。

市場未能充分消化政策轉向

Wilson表示,聯準會的最新決策,表明他們可能正在開啟退出寬鬆貨幣政策的漫長進程,此前長期時間,市場已經習慣於依賴聯準會的政策支持。

他認為,當前的重點在於,「市場對聯準會的政策轉變是否已充分消化,哪些領域仍然脆弱,以及投資者在哪裡可以找到積極的回報?」

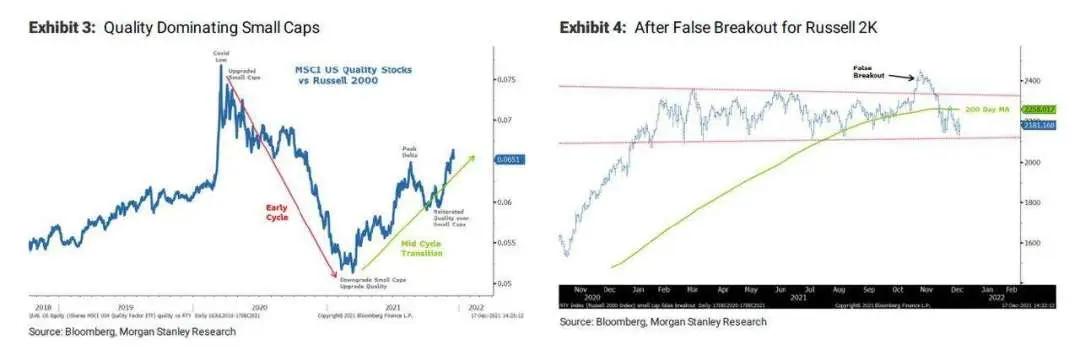

今年以來,Wilson一直關注美股估值問題,從第一季之後,一些最昂貴的股票已經有所動搖。最明顯的例子之一是小型股,羅素2000指數自10月莫名上漲之後,已經跌破200日均線,並於歷史高點附近套住大量資金。

羅素2000指數假突破後下挫(圖表取自 Zero Hedge)

Wilson認為,有鑑於大多數公司經營環境持續困難的前景,小型股指數崩潰的可能性正在上升。

估值過高不利成長股

另一個市場選擇,放在成長股及價值股。Wilson指出,由估值觀點,以及聯準會緊縮的動態來看,成長型股票比防禦性股票明顯更容易受到打擊。自11月15日以來,防禦性股票的表現就更好於成長股。

防禦性股票表現更好(圖表取自 Zero Hedge)

Wilson強調,政策緊縮和即將到來的經濟增長放緩,可能比大多數人預期的更糟糕。大摩的兩個增持板塊(醫療保健和房地產投資信託基金)一直表現良好,並持續看好這兩個領域。

需關注供應回升風險

Wilson指出,雖然 Omicron是短期內市場擔憂的一部分,但是供應回升的風險更應該關注,因為在消費逐漸消退的基調之下,冬季可能比許多人預期的更冷。

消費者信心當前處於衰退的水準,主要是由於較高的通貨膨脹,Wilson預計,將在明年第一季的消費中開始顯示出來。

Wilson總結,現在是金融抑制結束的開始,儘管要像1940年代一樣,還需要數年時間才能完全退出,但股票市場將透過股票風險溢價提前折現,這將不成比例地有利於價值股,而非成長股。

{kind=link}