2022年以來美股持續調整,截至議息會議前(1月26日),標普500指數已從1月3日的高點回撤9.3%,但這並未阻擋美聯儲加速緊縮的決心。1月議息會議透露出年內最多可能加息7次、縮表可能提前至7月的鷹派信號。值得注意的是,在會後的新聞發布會上當被問及如何看待近期金融市場波動時,美聯儲主席鮑威爾表示需要看到金融市場狀況出現"持續"或足夠實質性的變化,以至於會危及美聯儲經濟目標的實現,然後才會做出回應。那麼股市要跌多少才算「足夠實質性的變化」?還有其他什麼金融市場的變化值得我們去關注?

美股:回撤10%是一道坎,回撤20%是極限

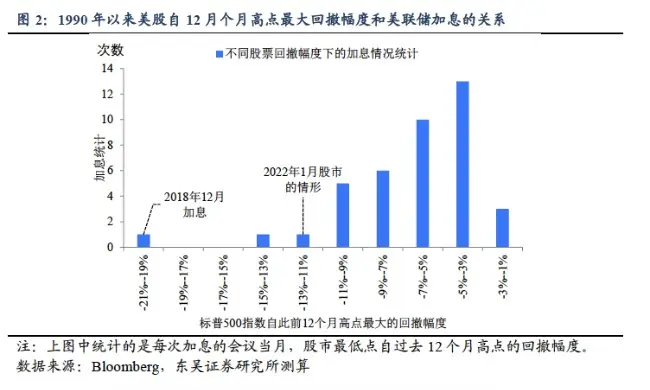

我們從兩個維度統計了美股回測和美聯儲加息的關係。第一個是每次加息的會議當日,標普500自過去12個月高點回落的幅度(簡稱回撤幅度)(圖1),第二個是每次加息的會議當月最低點自過去12個月高點回落的幅度(簡稱最大回撤幅度)(圖2)。

從歷史來看,回撤幅度超過10%,最大回撤幅度超過15%,美聯儲會對加息等緊縮操作更加謹慎;而回撤幅度超過15%,最大回撤幅度超過20%,美聯儲沒有再加過息,這一極端情形在2018年12月曾經出現過一次,有趣的是20%的跌幅也被認為是市場進入技術性熊市的門檻。

美聯儲:回撤超過10%,降低緊縮預期;回撤超過20%,停止緊縮。

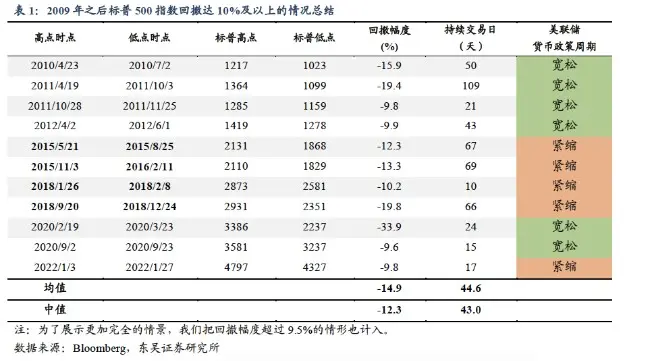

以史為鑑,我們回顧了2009年以來美股回撤達10%以及以上的情景,其中處於美聯儲貨幣政策緊縮階段的有4次(不包含2022年1月)。主要集中在兩個階段:2015年下半年至2016年初美聯儲首次加息前後;2018年、上一輪美聯儲緊縮周期末期(表1)。當時美聯儲採取了什麼行動?市場又是如何演繹的?

2015年至2016年:2014年10月美聯儲Taper結束,市場靜待加息落地,2015年初市場的基本預期是6月和12月美聯儲分別加息1次。不過由於新興市場動盪(比如中國經濟下行,人民幣匯率改革等)、原油價格暴跌,美國股市也震盪下跌,美聯儲的反應是持續降低加息預期,股市在9月企穩、10月反彈。直到11月初公布的10月會議紀要才透露2015年年內加息較為確定的信號(圖3)。2015年12月首次加息後股市繼續暴跌,2016年1月美聯儲再放「鴿」,一度導致市場預期年內不加息,也幫助美股在2月完成企穩反彈(圖4)。

2018年1月至2月:2018年1月底至2月初的美股大跌重要背景是美聯儲「進一步」加息的鷹派措辭迭加2月2日公布非農數據大超預期,美股下跌的低點出現在2月初,但整體跌勢一直持續到3月底。在3月21日議息會議上美聯儲明顯偏鴿。並未上調點陣圖和釋放年內加息4次的信號,直到股市穩住後的6月會議才上調利率預測路徑。

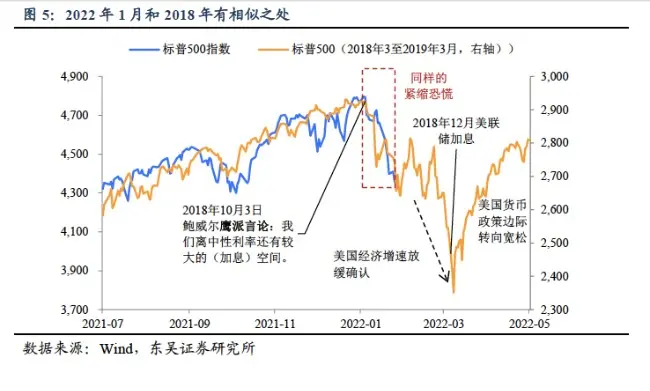

2018年12月:市場比較喜歡將2022年1月與2018年10月類比,從股市行情確實有類似之處,2018年10月3日鮑威爾接受採訪中表示「離中性利率還要較大的(加息)空間」開啟了美股暴跌的行情,12月最後一次加息後,2019年貨幣政策重回寬鬆,股市也隨之反彈(圖5)。

重蹈覆轍概率不大,2022年和2018年最大的不同可能在於周期所處的位置。雖然2022年1月市場不斷升溫的政策緊縮預期和鮑威爾對於年內加息7次的開放言論令美股大幅回調,但2022年美國經濟還處於復甦階段,與2018年的周期末期存在很大的不同,這意味著2022年經濟、政策和市場的表現不會走2018年的老路。

我們預計美股本輪調整幅度會超過10%,美聯儲在2022年3月議息會議可能會釋放不及市場預期的鴿派信號。3月美聯儲將公布點陣圖,我們預計點陣圖的分歧會比較大,但預期中值很可能不及市場預期的年內加息超過4次,這一信號將幫助股市企穩反彈。

除了股市之外,信用利差也是影響美聯儲的重要市場指標。股市之外,信用債市場也是美國直接融資的重要組成部分,信用利差是測量該市場健康與否的重要指標,當BBB級(屬於投資級中的最低級)信用利差超過200bp時,美聯儲也會果斷出手呵護市場。

{kind=link}