「恆大事件」是最近財經界的一個熱點,先簡單說一下經過:9月24日曝光一份文件,說恆大懇請政府允許深深房A(000029)重新上市,否則將釀成重大危機。當天恆大就「闢謠」,但擋不住第二天恆大發行的幾個債券暴跌,恆大股票也是暴跌。但在9月25日晚,恆大又發公告說,拆分的「恆大物業」已獲港交所批准,將在短期內向聯交所遞交正式上市申請。旋即,9月26日恆大的各種股票和債券又大幅上漲……

恆大事件僅僅影響恆大嗎?為什麼那份文件被曝光?又為什麼拆分上市申請得到批准,這是巧合嗎?

網上還有一個帖子,是說恆大通過高分紅轉移資產,因為許家印直接或間接控制了大約80%的股份,所以分紅的錢大部分都歸了許家印,大約200億左右吧,數目我記不清了,都轉移到了海外。

這事兒是真是假?我不好評論,因為必須了解分紅後的資金去處,各公司是怎麼處理這筆錢的……麻煩。

我們問一句:就算深深房A可以上市,就算恆大沒有高分紅,而是把200多億留在公司,恆大就能度過這場危機嗎?

(據最新消息,參與深深房A資產重組的股東們,已經同意在2021年1月31日不「股轉債」了。看來是要做長期股東?看來深深房A短期內還是復不了牌?這潭水太深了)

在老鄧看來,這不僅僅是恆大的危機,而是,房地產行業的危機,而且是大危機。

為了方便大家理解,我給大家講講開書店賺錢的事兒。

書的進價,大約是書價的60%~80%,要看書的品種和出版社來定(民間買書號的可以是書價的50%,這裡不討論)。書店進貨後按原價來賣,當然也可以打折、辦會員卡促銷,比如按9折或85折銷售,這都是書店的事兒。總的來看:

書的進貨成本是書價的是70%,賣價是90%,書店掙20%。

所以一個書店如果月銷售額(暫且按書價計算)是20萬元,那麼毛利是4萬,扣除房租、水電、稅收、人工費等各種成本,就可以計算到底是賺錢還是賠錢了。

一般來說肯定是賺的,否則誰還開書店啊。當然賠錢的情況也不少,比如一個比較大的書店,一個月的各種成本將近10萬,但毛利只有4萬,肯定虧慘了,要不了多久它就會倒閉。

我們假設書店不賠錢,比如每個月成本3萬,那麼淨賺1萬。

我想問問大家:書店真的賺錢了嗎?

可能有人會說:上面已經充分考慮了各種成本,毛利減去各種成本當然是淨利,書店肯定賺錢了。

No!

這些仍然帳面利潤,還有一個「大頭」,根本沒有考慮進去呢。

有人說:難道是有些讀者會偷書?

哈哈,這當然也是一塊成本,而且可能還不低。但我們假設讀者都是遵紀守法的人,不幹這種低檔次的活兒,何況現在各種電子監控、圖書防盜措施已經很完善了,所以暫且忽略。

那麼這個「大頭」是什麼呢?

這個大頭,是書的折舊和報廢成本。

圖書也遵循「二八定律」,就是20%的書暢銷,80%的書滯銷。對於20%的暢銷書,可以多次進貨,不斷銷售,從而源源不斷地帶來利潤。

但是對於80%的滯銷書,怎麼辦?

讀到這裡,很可能有人會說當初就不應該進這些滯銷書!

可是,都是出版社的光鮮閃亮的新書,書店怎麼提前知道哪些書暢銷,哪些書滯銷呢?如果出版社的編輯能提前知道,他們也不會出很多滯銷書了。所以判斷某本書是暢銷還是滯銷,是個高難度的活兒,可以說根本做不到。

所以書店最省事、最節約成本的做法,是每種新書都進幾本,看看銷量再說。賣得好的就多進,賣得不好的,就暫時先擺在書架上。

這一點書店也有苦衷,因為書店必須讓讀者覺得品種豐富,不能總是擺幾十種或幾百種暢銷書,那樣並不能吸引讀者。讀者要買書,現在可以在網上選了,但如果去實體店,誰都想去品種豐富的大店。

所以書店的圖書品種,哪怕是個小店,也得兩萬種以上;如果是個大店,比如幾層的大新華書店,得十萬種以上,甚至超過二十萬種。

好了,現在大家也知道了:有品種高達80%的書,最後根本賣不出去。

書和衣服不一樣,衣服打折也能賣。但舊書打多少折合適呢?你不需要的書,白送也不要,因為覺得重。所以舊書和滯銷書打折也賣不出去多少,就算能賣出去也是巨虧,還降低書店的檔次,讀者覺得你丫就是舊書店,一般人肯定不來了。就算來,繼續跟你砍價,你的生意還做不做?

如果圖書不能退貨,也就是書店不能退回給出版社,書店到底是虧是賺呢?

拿數字舉個簡單例子吧。

某書店有100萬元存貨,其中20萬暢銷書,80萬滯銷書。在一年的時間裡,20萬元的暢銷書通過不斷進貨,賣了200萬元,獲毛利40萬;而80萬元的滯銷書只賣出了40萬元,獲毛利8萬。這樣,一年的銷售額是240萬。

如果每個月的成本是3萬,但是40萬價格的滯銷書成本是28萬,那麼經營一年,書店的利潤是:

48萬-36萬-28萬=-16萬

辛辛苦苦一年,居然賠了16萬!

前提是:出版社不允許退貨。

現實生活中,出版社是允許書店退貨的,這樣書店才能獲得利潤啊!

有人可能會說:那出版社不就賠了?

那不一定。因為圖書的印刷成本一般是價格的20%,出版社的營運、付給作者的版稅,一般占25%,也就是綜合成本是書價的45%。然後出版社按書價的70%賣給書店,毛利率是25/70=35.7%。所以只要圖書退貨不到1/3,出版社是賺錢的。但如果退貨超過1/3,那出版社也賠錢,甚至賠大錢。

通過這個例子,我實際上已經把圖書行業的成本鏈,呈現給大家了。

回到剛才那個例子:20%(品種)的暢銷書的銷售量是200萬元,而80%的滯銷書只賣了40萬,從單品上看,暢銷書的平均銷售量是滯銷書的20倍。

請記住這個級別吧,因為未來一二線熱門樓市的銷量,將是三四線的幾十倍。

主要原因是:

經濟越差,三四五線的人口就越會流出到大城市,到長珠三角和個別省會和直轄市。與此同時,小地方的政府將越發難以為繼,不得不靠賣地獲得財政收入。而土地供給增加,人口相對減少,就會讓房價一落千丈。

另一方面,大約十個左右的一二線城市的人口繼續增長。加上部分一二線城市會控制賣地(最優秀的代表是杭州),或者沒多少地可賣(如深圳),導致地價和房價繼續走高。

這,就是鶴崗一套房才三萬,而深圳一平方米就十幾萬的原因。

冰火兩重天。

鶴崗不是個例,東北乃至很多其他地區,一套房幾萬的越來越多了。反正留不住人,房子空著也是空著,還不如賣了回點本。

而深圳呢?今年二手房價又漲了16%。

對於中國的房地產企業,會有什麼結果呢?

結果就是:絕大多數房地產企業的土地和房子,有相當的比例在三四線城市,或者不太有活力的二線城市。這些土地和房子,就像書店裡80%的滯銷書,不僅賣不出去,而且會產生嚴重的財務成本。書店裡的滯銷書還能退給出版社,房地產企業拍的地,蓋的房,退給誰呢?

難道一套房幾萬就賣了?那也是虧本大拍賣。

我舉個例子,大家可以看看一般的房地產企業會虧到什麼程度。

比如某個企業,不妨命名為「順馳」,反正順馳已經不存在了,我們就用這個名字,「順馳」負債5000億元(我故意避開恆大負債8000多億)。這些負債有銀行的,也有民間發行的高息債券,就算年平均利率是7%,一年的利息也有350億。

假設該企業一年的賣房營收是2500億(比保利地產低多了),毛利率是30%(這是房地產行業的平均水平),所以毛利是750億。扣掉各種成本,尤其是一年的利息350億,淨利潤是……多少呢?可能虧本,但我們還是樂觀點,算100億吧。

淨利潤只有每年利息的1/3到1/4,這是目前很多高槓桿房企的現狀(我可沒提融創啊)。所以在很大程度上,房企是在為銀行……哦不,為金融機構打工,因為自2019年起,越來越多的銀行,對越來越多的房企,限貸了,房企只能發行越來越多、利率越來越高的債券來維持。

這樣一家企業,它的存貨(囤地以及各地的房子)有多少呢?

一般來說是年銷售額的兩到三倍,按我國的財務規則,都是按成本價(當時的拿地價)計算的。這很保守,但都是真金白銀的支出。

所以,這家企業「順馳」的存貨,不妨估計為6000億元(千萬別去聯想綠地啊)。

其中,50%在一二線城市(這個比例很樂觀了),因此50%在三四線城市(這個比例應該比碧桂園好)。也就是說,在三四線城市的存貨有3000億元。

這些三四線城市的存貨,甚至某些一二線城市的存貨,在2015年以前都是金礦,存貨越多,股票的估值也會越高。但現在相當於書店的滯銷書,等於長期砸在房企手裡。但「順馳」每年還得繳大約210億元的利息,還沒考慮各種維護成本。

這些長期荒蕪、難以蓋房、蓋了房也很難以合適價格賣出去的土地,房地產企業該怎麼處理?

按照國家規定,房企在拿到《國有土地使用證》滿二年未動工開發的,政府可以無償收回土地使用權。

瞧瞧,地方政府不是出版社,出版社還回收滯銷書,政府不僅不回收土地,還可能沒收。

所以,三四線城市的土地存貨,將成為房企沉重的財務負擔,最後極有可能變成巨額虧損。

當中國的人口越發向前十名城市聚集,當越來越多的城鎮的房價相對越來越便宜,或者有價無市時,「順馳」的囤地,在未來幾年,損失可能在幾千億元。

就算某些地方政府心軟,不收回房子,但「順馳」蓋的房子越多,成本就越高,如果不能以合適的價格賣出去,損失也就越大。

所以,這些房企雖然目前每年的帳面利潤有幾十億甚至更多,但一旦沖減核銷滯銷的存貨,就會虧得……比今年上半年中石油虧300億還要多。

可能某些房地產企業,一次沖減壞帳就上千億,那樣每股淨資產可能立刻就成負的了;或者每年沖減幾百億,連續巨虧後退市……

除了極少數房企,比如2019年以來只在一二線拿地和開發的萬科,以及主要在一二線拿地的保利,絕大多數房企,不是苟延殘喘,就是破產倒閉。

對不起,我也不想這樣。但是,過去五年無比嚴厲的房地產調控,尤其是今年繼續加碼,劃出「三條紅線」,加上經濟導致的人口日益向大城市集中、中小城市的經濟日益下滑,未來的前景就是這樣。

所以,恆大事件表明,房地產已經沒戲了。

很悲觀是吧?

但是還有救。

這就說到了我國金融或經濟的一個必然趨勢了。

這個趨勢就是:一個恆大已經讓政府作出了快速反應,當規模相當於十幾個或幾十個恆大的無數房企們陸續暴雷時,或者當越來越多的房企開始叫苦,這個趨勢越發明顯時,國家只能繼續降息。

降息,包括降低民間利率,至少可以讓房企們喘口氣,每年少交不少利息,或許可以維持帳面利潤。

而且降息後,三四線城市的地價和房價也能維持,甚至可能升高,這樣房企出現大面積壞帳的可能性就小多了。

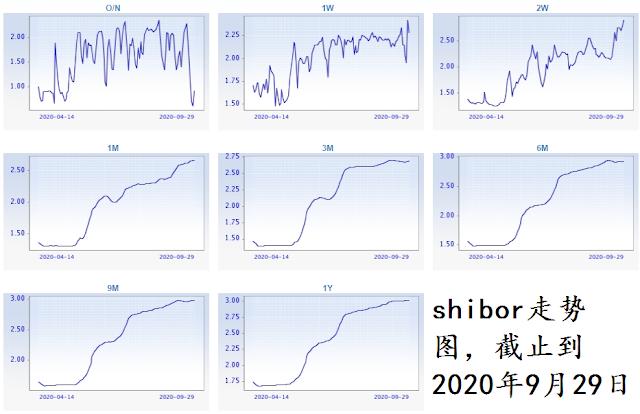

當前的shibor利率如下圖所示。可以看出,隔夜利率有大幅下降,但是一個月以內的利率還在上升,但是三個月以上的利率趨勢,已經接近平穩了。

以恆大事件為標誌,利率已經很難上升了。我現在能確定的是:在不久的將來(比如三個月到半年),我國一定會繼續降息。

因為我們最近五年對房地產行業太狠,肯定要出事兒,比如恆大,或者類似於2015年的股災。出了事以後怎麼辦?印錢,降息降准,還是這套。

基於當前的房地產行業和整體經濟情況,這是本文得出的一個非常確定、也應該非常有用的結論。

降息會讓錢更毛,物價更高,這些我們都知道。但降息還有一個「好處」,就是為股市估值提供了堅強的支撐。

股市總體怎麼走?我現在已經不知道了,因為仍然有大量高估的股票。但是我對很多估值很低、而且看起來壞帳也不那麼嚴重的銀行股、鋼鐵股、資源股,很有信心。

好像又回到我過去兩個多月一直看好的套路上了?本文的重點是房地產,談股市到這兒就行了。

回到房地產,恆大事件表明現在的眾多房地產企業,除了極少數專注於一二線市場、現金流充沛、房子也較有口碑的企業,絕大多數房企,已經到了很危險的邊緣。

但是現在大多數房企已經病入膏肓,只是強撐病體,表現得像個健康人一樣。重病爆發是遲早的事兒,已經不以人的意志為轉移了。

降息降准,有助於緩解地產業的病情,也有助於中國經濟。

今天很困難,明天更困難,但後天很美好。

前提是要活到後天。

{kind=link}