特斯拉過去一年來頻繁的降價表明,消費者已經不再願意為其電動車支付溢價。這也給華爾街拋出了一個關鍵的問題:特斯拉的高估值還合理嗎?

在特斯拉本周四公布三季報後,市場立即給出了結論。

美東時間周四,受不及預期的三季報以及馬斯克相對謹慎的電話會議措辭影響,特斯拉股價重挫9.3%。截至本周五,特斯拉連續3個交易日跌幅達17.77%,

市值累計蒸發1360億美元(約合人民幣9950億元)。

即便重挫逾17%,特斯拉目前仍有接近7000億美元的市值,令其一眾競爭對手相形見絀。然而,特斯拉三季度的核心汽車業務的盈利能力已經降至四年多以來的最低水平,該業務毛利率(16.3%,剔除碳排放積分收入,下同)已經被壓縮到接近通用汽車和福特汽車的水平。但特斯拉目前面臨的問題,卻遠遠不是不斷下滑的毛利率這麼簡單。

季報公布後,多家華爾街大行紛紛下調特斯拉估值,然而,在發給《每日經濟新聞》記者的置評郵件中,美國投行Wedbush董事總經理、資深股票分析師DanielIves稱,然由於毛利率和交付量的問題,市場對特斯拉的耐心正逐漸耗盡,但在接下來的12~18個月內,他們仍然看好特斯拉。

圖片來源:谷歌財經

大談高利率影響,特斯拉毛利率連續第五個季度下滑

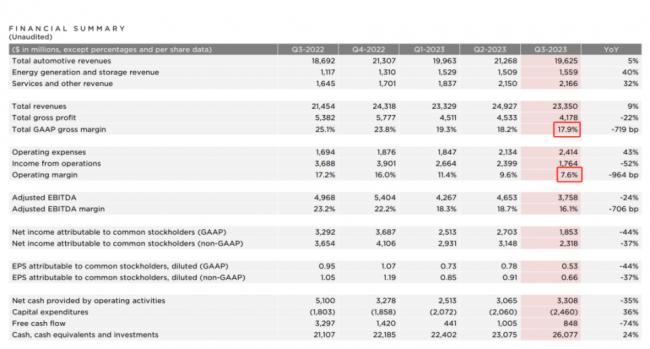

美東時間10月19日(周四),特斯拉公布的2023年第三季報顯示,報告期內公司實現營收233.5億美元,同比增長9%,創三年來最慢增速,且低於市場預期的240.6億美元;淨利潤同比大幅下滑44%至18.53億美元。報告期內特斯拉共交付汽車435059輛,環比下滑6.7%。

圖片來源:特斯拉2023年第三季報

備受市場關注的盈利能力方面,特斯拉第三季度的綜合毛利率(16.3%,剔除碳排放積分收入)為17.9%,為近四年來的最低水平,連續第三個季度下滑,且較去年同期的25.1%也大幅下滑。而從最近5個季度看,特斯拉的綜合毛利率也一直呈下滑趨勢。

若與國內主要的新能源勢力比較,特斯拉最新的綜合毛利率也落後於比亞迪和理想汽車。

此外,特斯拉曾領先業內的營業利潤率較去年四季度腰斬至7.6%,已經與許多傳統汽車製造商相差無幾,甚至還低。作為對比,通用汽車的最新數據顯示,其營業利潤率為7.35%,Stellantis為10.71%。

19日晚間,在長達近一個小時的三季報電話會議上,馬斯克對美國的高利率環境對特斯拉車輛銷售的影響、宏觀經濟、特斯拉FSD(完全自動駕駛)、即將交付的電動皮卡Cybertruck的生產前景展開討論。

馬斯克直言對美國的高利率環境感到擔憂。他認為,買車的人關注的是他們的月供,「如果利率保持在高位,甚至更高,人們購買汽車的難度會大得多」。在降低汽車售價的同時還得保持利潤,因此成本控制就很關鍵。馬斯克指出,「成本的重要性再怎麼強調都不為過……我們必須讓我們的產品變得更實惠,這樣人們才能買得起」。

他的擔憂並非毫無道理。在美聯儲去年以來的激進加息周期之下,美國消費者的信用卡、學生貸款、住房和汽車貸款的利率都在飆升。對於數以億計的美國消費者而言,除了日常生活成本增加,他們每月需要支付更高的債務利息,也面臨更高的新貸款成本。

分析師們顯然對於馬斯克在財報電話會議上大談全球經濟表示有些驚訝,摩根史坦利分析師表示,「這是我們多年來聽到的最謹慎的特斯拉電話會。」圍繞經濟的謹慎評論更為股票的反應定下了基調。

美國投行Wedbush董事總經理、資深股票分析師Daniel Ives在發給《每日經濟新聞》記者的置評郵件中也稱,「這場財報電話會議就像一場『迷你災難』,馬斯克重點談到了美國利率的上升、FSD和人工智慧的投資,並強調了未來12~18個月內Cybertruck生產的艱難道路。這場會議對多頭來說不是一個鼓舞人心的時刻。馬斯克的措辭比預期更加謹慎。」

「史上最佳產品」Cybertruck又成「自掘墳墓之作」?

Bernstein分析師Toni Sacconaghi認為,特斯拉第三季度的汽車業務毛利率使其看上去越來越像一家普通的汽車公司。毛利率的下滑主要是受特斯拉年內大範圍降價拖累。

今年年初,特斯拉「降價狂潮」席捲全球,分別在中國、日本、韓國、美國、歐洲等多國和地區大幅調降售價。這一舉措刺激了今年前兩季度的銷量增長,然而,到了第三季度,特斯拉全球新車交付量卻不升反降。官方數據顯示,特斯拉第三季度全球新車交付量約43.51萬輛,同比增長約27%,但較第二季度下降6%。

不僅降價策略未能達到預期,馬斯克眼中的特斯拉「史上最佳產品」Cybertruck也面臨著量產挑戰。

在三季報發布同日,特斯拉發布預告稱Cybertruck將於11月30號正式開啟全球首批交付。

雖然馬斯克透露已有100萬人預訂了Cybertruck,但他仍在電話會議上罕見地試圖降低市場對這輛車的財務預期。他表示,「要想實現Cybertruck的量產,並以人們能承受的價格實現正向現金流,這需要我們做大量工作。這是一款很棒的產品,但從財務角度來看,它還需要一年到18個月的時間才能成為一個顯著的正向現金流貢獻者。」

圖片來源:特斯拉官網

「我們開發Cybertruck是在『自掘墳墓』,你很難把這種難得一見的特殊產品推向市場,實現量產,並大賺一筆。」馬斯克在電話會議上對分析師表示。

《福布斯》報導稱,特斯拉之所以進軍皮卡市場,是因為這是汽車市場上利潤最高的細分市場,而在電動皮卡這個細分領域,特斯拉並不是先驅。幾十年來,福特一直以F-150在皮卡市場稱霸,其電動F-150 Lightning 皮卡比特斯拉更早進入市場。考慮到市面上已有的其他電動皮卡產品,Cybertruck的價格很難低於10萬美元。

目前,特斯拉正在得州工廠試產Cybertruck,每年可生產12.5萬輛。據馬斯克,特斯拉可以達到每年生產大約25萬輛Cybertruck的水平,但這要到2025年才能實現。

多家華爾街大行下調特斯拉估值

由於不及預期的財報,美國銀行、嘉納科和高盛等周四早些時候已紛紛下調了特斯拉的目標價。

Bernstein分析師Toni Sacconaghi稱,特斯拉的「估值看起來越來越不可持續。」Sacconaghi指出,「要證明特斯拉的股價合理,投資者必須相信它能夠實現非常高的銷量和利潤率,類似於科技或軟體公司,而不是傳統的汽車公司。」

摩根大通分析師Ryan Brinkman也表示,去年降價之前,華爾街預計 2023 年的汽車交付量約為200萬輛。現在這一數字已降至180萬輛,特斯拉的估值看起來越來越難以為繼。

但Daniel Ives對《每日經濟新聞》記者表示,他仍對特斯拉持看漲觀點,理由是更長期的電動汽車需求、4680電池能效提升、全自動輔助駕駛(FSD)的成功以及特斯拉在全球範圍內的產能擴大。不過他同時指出,由於毛利率和交付的問題,市場對特斯拉的耐心正逐漸耗盡,特斯拉在短期內顯然存在挑戰。

「在接下來的12~18個月內,我們仍然看好特斯拉,但我們也清楚地看到,特斯拉未來面臨的障礙。我們維持對特斯拉『跑贏大盤』的評級,同時將目標價從350美元下調至310美元。」 Ives補充道。

有外媒分析稱,特斯拉仍有能力在保持盈利的同時大幅降價。由於特斯拉是美國規模最大的電動汽車製造商,它能夠利用其規模經濟來降價,以幫助抵消高利率環境帶來的一些不利因素。

《每日經濟新聞》記者注意到,今年7月份,特斯拉已在美國放出「大招」,上線了84個月(7年)的分期選項,之前提供的貸款期限最長為72個月(6年),以幫助消費者應對上漲的借貸成本。

對於即將交付的Cybertruck,有美媒分析認為,Cybertruck可能成為特斯拉進一步銷售增長的主要催化劑,因為這為特斯拉打開了一個新的市場領域。

此外,馬斯克也在財報電話會議上表示,人工智慧可以「讓特斯拉成為迄今為止全球最有價值的公司」。不出所料,馬斯克提到完全能自動駕駛是人工智慧可以加速特斯拉業績增長的一種方式,他認為「(完全自動駕駛)系統的經濟效益非常好。」

馬斯克指出,目前乘用車平均每周只使用10~12個小時的完全自動駕駛。不過他推測,完全自動駕駛汽車的利用率未來可能會提高5倍。他認為,如果完全自動駕駛的利用率像他說的那樣大幅提高,那麼特斯拉便將成為「一家擁有軟體和硬體雙重利潤的公司。」

{kind=link}