南京房價跌破「3」字頭

前兩天寫深圳樓市年終總結的文章中,說過,從2021年調整以來,三年時間裡,深圳的房價從8字頭跌入7字頭,再跌入如今的6字頭,房價已經回到了2018年。

樂有家數據顯示,目前深圳的二手房均價跌至6.5萬元/平方米,比2021年歷史最高點8.3萬元/㎡跌幅22%,比2022年跌12%。

這篇文章要說的南京,大抵也是如此。2021年見頂之後,一路下滑,如今南京的房價已經跌破了「3」字頭。

南京我愛我家研究院披露的數據顯示,2023年南京樓市表現:二手房,量漲價跌。新房,量跌價跌。

從國家統計局披露的數據來看,南京無論新房還是二手房價格也都在下跌。2023年11月份,新房同比下跌2%,二手房同比下跌5.4%。

南京我愛我家研究院披露,2023年南京全市二手房成交量99353套(含高淳、溧水),其中主城9區成交量93300套,同比上漲30.3%。

均價跌至29978元/平方米,同比下跌5.6%,再次回歸3萬大關以內。以這個點做一個平行於橫坐標的水平線,可以看到,價格已經回到了2017年年中的水平。

從各區來看,外圍區跌大,核心區跌幅小。

六合、雨花台同比降幅均超過10%,其餘各區跌幅則在3%-7%不等,鼓樓整體成交均價相對穩定。

新房方面,去年全年成交了44404套(不含高淳、溧水),同比2022年下滑19.7%,也是自2013年以來成交新低;成交總面積536.1萬㎡,同比也下滑23.2%,成交總金額(GMV)1718.1億元,同比則下滑28.7%。

均價32049元/㎡,同比下滑7.1%。

二手房成交量為何優於新房

從上面數據可以看到,南京的二手房成交量整體比新房好很多。這不是南京一座城市的特點,深圳、廣州、北京、上海等一眾熱點城市皆如此。

之前住建部披露的一組數據顯示:2023年1到11月,全國二手房成交量和新建商品房銷售面積比2022年同期增長6.9%。

而從國家統計局披露的數據可以知道,前11個月新房成交面積同比下跌了8%。

據此可以知道,去年全國二手房成交面積上漲了不少。

去年二手房成交量占新房和二手房交易總量的比重近40%,較上年同期提高約10個百分點,部分主要城市二手房成交量占比甚至超過50%。

關鍵問題來了,二手房為何成為了成交主力?主要兩個因素:

第一,二手房價格跌幅更猛。

新房發行需要申請備案價,在地方政府限跌的背景下,備案價不允許下調太多。而且打折幅度超過一定範圍就不允許網簽。

去年,武漢、惠州、崑山、成都、廈門等城市均有因為跌幅過大也喊停樓盤網簽,乃至對房企進行處罰的案例。

而二手房是業主的自主行為,在大環境推動下,越來越多的炒房客和置換人群扎堆掛牌,大力度降價解套。

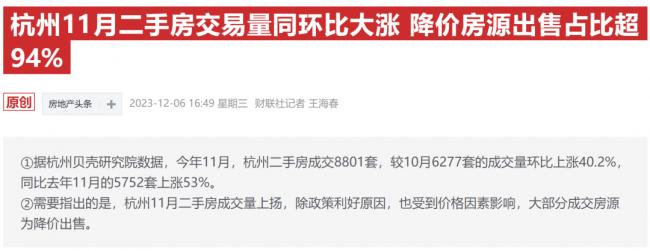

去年官媒對杭州樓市就有這樣的報導。

11月份成交的8000多套二手房,絕大部分都是業主降價妥協的結果。

杭州貝殼數據研究院披露,在杭州11月已成交房源中,降價出售的房源占比達94.6%;從成交房源調價情況來看,降價10%以上占比為73.5%,降價5%-10%占比14.6%。

熱點城市,皆如此。

根據諸葛找房披露的數據顯示,11月份重點14城二手房調價房源中,94%以上都在降價。

第二,二手房和成屋,比預售屋安全。

在當下房企不斷出清的背景下,買新房像買盲盒,不確定性太大。而二手房則是一手交錢一手交貨。

現在大家買房更傾向於二手房和成屋,全國新房與二手房成交數據,就是購房者最好的心理映射。

新房一賣便成了二手房,在大調整周期當中,即便有限跌令,也根本擋不住。

去年年末,以蘇州、廣州、珠海為首的城市,正在放鬆限跌令。

邏輯很簡單,從現狀來看,限跌令不僅沒有阻止房價下跌,土地成交下跌,反而加劇了房企的出險概率和速度,加大了房企的保交樓壓力,得不償失。

所以,本號預測,2024年將會是限跌令的鬆綁大年。

南京,中國樓市的縮影

南京房價為何一路下跌?

從大範圍來看,南京其實可以視作中國樓市的縮影。在大周期力量之下,無論怎麼托底,也托不起來。

2022年,南京是救市最猛的城市,發布了十多次救市措施,全國之最。去年也發布了很多救市措施,但始終無法改變趨勢。

根由在於房價嚴重透支了城市本身的潛力和民眾的購買力。

在上一輪牛市中,南京房價開啟了跳躍式增長,與廈門、蘇州、合肥一起並稱為樓市四小龍。

到如今,這些城市都在瘋狂擠泡沫。

本號在文章中多次強調過,對於房價遠超城市平均購買力,超前透支城市經濟、產業實力的城市來說,往後房價回調是必然選項。

區別只在於,下調速度快和慢。經濟、產業、工業實力強,下調慢一些,其餘下調快一些。

南京下跌,還有自身的一些特定因素,比如人口競爭力偏弱。

相比於南京,杭州其實炒作程度更甚,成都、西安的炒作程度也不比南京弱,但在強二線城市中,南京市場的房價跌幅比它們都大,只比武漢好一些。

武漢是因為庫存太大,位居全國第二。

南京則有人口增量不夠顯著的原因。

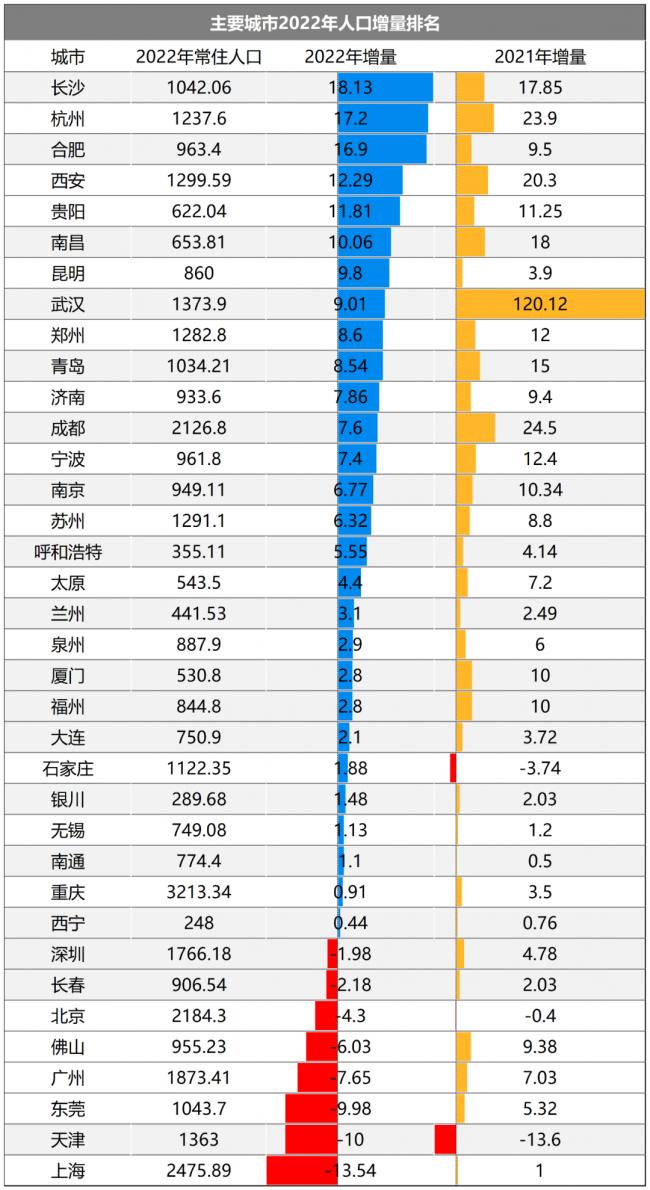

在中心城市瘋狂增長的年代裡,深圳、廣州都是每年都是五六十萬人口增量,成都、杭州、西安、武漢等城市都是三四十萬的人口增量。

而南京,過去十年,沒有哪一年的增量超過20萬。過去十年增量最好的年份是2014年,增加了19.21萬,大多數年份增量都只有幾萬人。

製圖:城市財經;數據:南京市統計局

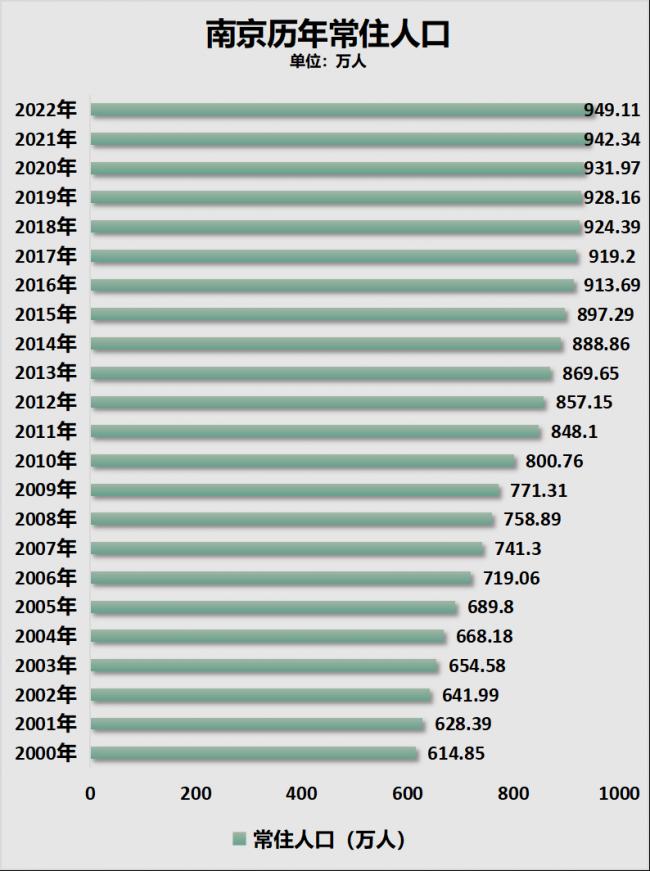

所謂沒有對比,就沒有傷害。在全國人口增量創新低的2021年,南京常住人口增加了10.34萬人,增量位居內地第11位。

在去年全國人口見頂減少85萬的背景下,南京增加了6.77萬人,增量位居第14位。

排名沒有很壞,當然更沒有很好。

製圖:城市財經;數據:各城市統計局

如此中規中矩的人口增量,和有強省會戰略支撐的成都、武漢、長沙、鄭州、西安、合肥沒法比。

同時,也讓南京作為江蘇的省會,顯得更加尷尬。本來GDP長期不如蘇州已經夠跌份了,就連人口也長期未能坐上第一把交椅。

製圖:城市財經;數據:各城市統計局

這種GDP與常住人口兩樣在省(自治區)內均不是第一的省會與首府,只有南京、呼和浩特、濟南。

比如石家莊GDP雖然不如唐山,但人口是第一。廣州GDP不如深圳,但人口比深圳略多一些。福州人口不如泉州,但GDP已經超過了泉州。南昌人口不如贛州,GDP則高於後者。

南京人口競爭力偏弱,一方面是由於其設籍門檻一直偏高。

之前南京的人才設籍門檻一直是本科要求,2021年才降至大專。

去年年末,為了搶人,南京才又一次降低了設籍門檻。降低了長三角城市群內部人口在南京的設籍門檻。其他城市繳納社保積累的積分,在南京設籍,可以一併算上。

並放鬆了「累計繳納城鎮職工社會保險不少於12個月」的限制,上調了社保、居住積分。並將租房也能納入了積分範疇。

另一方面,產業競爭力中規中矩。

南京的千億產業數量不錯,有6個千億產業。6個千億產業總營收達到了10337.8億元。高於成都、鄭州、杭州。

製圖:城市財經;數據:南京2023年統計年鑑

然而,雖然有6個千億產業,卻沒有特別能打的產業、特別出頭的產業。沒有一個產業的產值突破3000億元。

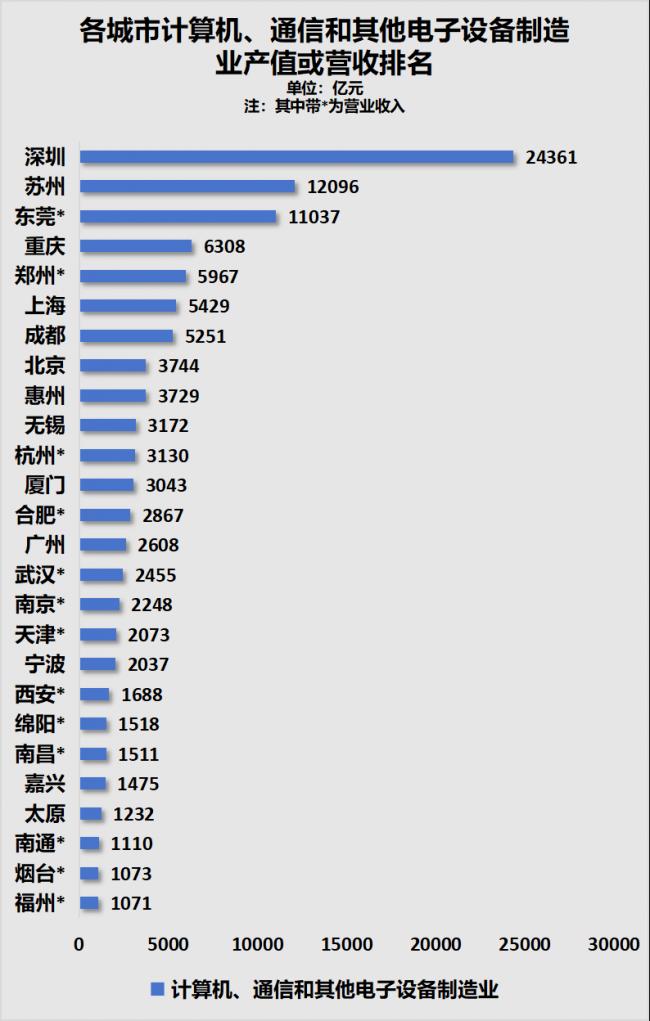

從產業實力來說,南京的當家產業是計算機、通信和其他電子設備製造業,2022年該產業營業收入2318.6億元,位居南京第一。

然而,就是這個位居第一的當家產業,其他城市比起來,不值一提。由於大多數城市只公布了2021年數據,所以統一用2021年數據對比。

製圖:城市財經;數據:各城市統計局

在這一產業上的霸主,是深圳。2021年深圳的計算機、通信和其他電子設備製造業產值24361億元,位居全國第一。其次是蘇州(12096億元),東莞第三(11037億元)。

南京的IT產業僅排名第16位。

此外南京另一個千億產業汽車製造業,相比於其他汽車大城,也是不值一提。

同樣以2021年數據來看,南京位居第15位。

製圖:城市財經;數據:各城市統計局

汽車製造業的霸主是上海,2021年的總產值為7553億元。

南京房價下跌何時休

南京房價要調整到什麼時候?

這個答案,其實只有時間能給予,沒有誰能夠準確預測任何節點。

從國際慣例和當前的經濟形勢來看,以及市場的預測,調整周期在5至10年。所有房價仍遠透支本身潛力、購買力的城市,都還有調整空間。

短期內,還看不到停歇的趨勢。

南京,從綜合實力來看,當然屬於全國前十。然而,即便如此也支撐不了其如今的房價,尤其是建鄴、鼓樓、秦淮、玄武四大核心區的價格,還有很大的調整空間。

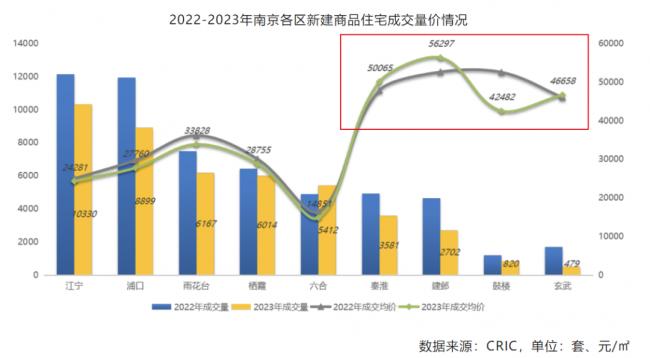

看看去年四個主城區的新房成交價,建鄴、秦淮仍在5萬以上,鼓樓、玄武都在4.5萬左右。

如此高的價格,在收入縮水、預期和信心缺失的當下,怎麼支撐?

還是那句話,所有德不配位的高房價城市,都還有相當大的調整空間。

{kind=link}