保險經紀人楊丹丹有個單身客戶,在前不久賣掉了一線城市的房產,一部分買了增額終身壽險,還有一部分回到老家購置了一套房子。

這名客戶對楊丹丹說:「有住的地方,有穩定的現金流,她計劃過兩年就躺平,開啟她現金流範圍內有質量的生活。」

難道,對很多中產家庭來說,保險正在成為接棒房產的一種資產?

事實上,賣掉一套全家人生活了幾十年的房子,把錢拿去買保險,並非一個容易的決定。

去年年初,也選擇了「賣房買保險」的尼爾就深有體會。

房子、股票與基金,不再是首選

大學畢業後,尼爾曾在地產行業工作過近五年,本職工作是用戶營運,主要聚焦於提升服務質量,提高用戶滿意度,後來變成了營銷和銷售。

從業的時間裡,尼爾見證了房地產行業的繁榮,也親歷了行業的衰退,「需求下降,競爭惡化,大批裁員」。

好的是,尼爾對鹽財經表示:「我是在商業地產行業,較之於房地產行業受到的衝擊可能還少一些。」即使已經離開地產行業,他也一直在密切關注著房地產行業的變化。

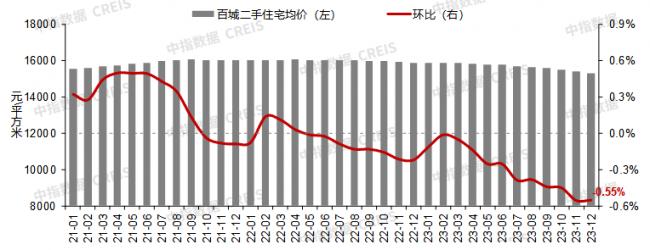

早在疫情前,尼爾和父母提出賣房想法時,最先遭到了全家人的不解:「房子當時依靠出租也能有收入,家裡人也對房子有很深的情感。只是眼看著它的資產價格不再上漲,後面也極大概率要往下跌,租金是彌補不了資產價格的下降的。」

2021年1月-2023年12月百城二手住宅價格及環比變化/數據來源:中指數據CREIS

此後的三四年間,尼爾開始不斷向父母科普樓市最新情況,加之媒體對樓市情況鋪天蓋地的報導,父母的觀點發生了改變,尼爾自己也越發堅定。

2022年底,全家人達成一致:房子,是時候賣了。

趕在2023年年初的樓市「小陽春」,尼爾家的房子賣出了還不錯的價格。事後,身邊的親友都會來誇讚說,他有先見之明。

老破小賣掉的錢,除了用於銀行定期儲蓄和日常備用外,剩下的則由尼爾為父母配置了儲蓄型保險,一種結合了儲蓄和保障功能的人壽保險產品。投保人通過繳納保險費,既可以獲得一定期限的風險保障,又能通過退保或者領取年金享受回報,實現資金增值。

「房子賣掉後所置換的東西,一是要求穩,二是要有長期的增值效應,當時就考慮了儲蓄型保險。」尼爾告訴鹽財經記者。

相較於當前穩健的資產管理方式,尼爾在早些年其實是個風險偏好者。他在本科時,就開始接觸炒股。

尼爾笑著說:「年輕的時候可能火氣盛,覺得自己肯定是天才,無論是投資,還是投機,都幹過,雖然沒虧到爹媽不認,但該交的學費也都交了。」

他現在仍在炒股,但和早期的策略全然不一樣了——炒股所用資金不會超過個人儲蓄的30%,相較於早期鍾情的個股,尼爾現在更青睞指數基金,相較於前者,後者投資於多隻股票,風險更為分散;在股市所賺到的錢,也多半被用於投資保險。

圖源:電視劇《故鄉,別來無恙》

2022年,小孩出生,家庭開銷驟然變多,作為家庭經濟支柱的尼爾更加需要保障財務和管理風險。他決定投保、加保。

僅在2022年一整年時間,他陸續給自己配齊了各種保險。

據尼爾統計,目前,他個人有12份保單,整個家庭共計20份保單。

「二十幾歲時,會默認瀟灑快活的狀態能夠一直持續下去,但這幾年,能明顯感受到很多事情我控制不了,需要給自己去鋪一個安全墊。」尼爾告訴鹽財經。

「等老了用它來乘涼」

楊丹丹目前和丈夫在雲南旅居,也有賣房的打算。

他們想要賣掉在成都的房子,抽取其中三分之一的房款為先生追加商業養老年金,剩下的錢則在喜歡的城市添置一套養老房。

她說,她從30歲就開始規劃養老生活了,她和丈夫也都為自己購置了為期20年的商業養老年金,每年各繳納三萬元保費。

楊丹丹介紹,現在就在為養老做準備,主要還是基於當前老齡化和少子化的大背景,加之她和丈夫的工作原因,兩人繳納社保的薪水基數並不高,退休時所能拿到的退休金遠不足以維持當下的生活水平。

楊丹丹的擔憂不無道理。

1994年,世界銀行首次在《養老金的養護》報告中提出養老金營運的「三大支柱」,分別為強制性的公共養老金(第一支柱),強制性的個人儲蓄帳戶(第二支柱)和自願性的個人儲蓄和企業退休計劃(第三支柱)。世界上大部分國家和地區也圍繞該模式構建的養老保障體系框架。

然而,根據艾瑞諮詢發布的《2022中國商業養老服務市場發展研究報告》數據顯示,中國的養老保障現狀是嚴重依賴第一支柱,第二、第三支柱發展不平衡。

與此同時,第一支柱也在面臨發展可持續性的問題。

國家統計局年初發布的最新數據顯示,截至2023年末,全國60歲及以上人口近3億人,占全國總人口的21.1%,其中,65歲及以上人口超2.1億,占全國總人口的15.4%。

不僅如此,國務院發布的《「十四五」國民健康規劃》數據顯示,預計2035年中國人均預期壽命將超過80歲。

換句話說,等待領取公共養老金的人預計越來越多,能夠繳納公共養老金的人卻可能越來越少。

考慮到未來養老的不確定性,孟雯雯也給自己配置了商業養老年金。每年15000元的保費,繳納10年,從她60歲起,每年可以領取21000元左右。

這意味著,若她活到了85歲,可以拿回超52萬,而實際繳納的保費只有15萬。孟雯雯說:「我比較擔心自己的退休金在以後會打折,我也不知道這2萬多,在幾十年後還能值多少,即便無法作為養老補充,作為專項旅遊基金也很好。」

在楊丹丹看來,商業養老年金,實際上就是「現在栽一棵樹,等老了用它來乘涼」。

這樣想的人,遠不只是楊丹丹。

據最新公開數據,2023年末,保險公司總資產29.96萬億元,同比增長10.4%,年度原保費收入站上5萬億元平台。商業養老年金從2023年1月起在十省(市)啟動試點以來,已累計開戶超過59萬個。

2023年12月保險業經營情況表/圖源:國家金融監督管理總局官網

年輕人買保險,不用勸

在這個充滿不確定性的時代里,楊丹丹能明顯感覺到彌散在諮詢者身上的健康焦慮、金錢焦慮和養老焦慮。保險不再只是中產家庭的選擇,年輕人也開始紛紛購買各種保險,從醫療保險、意外傷害保險到重大疾病險,甚至是養老年金險。

可以說,保險不再僅僅是一個金融產品,更成為年輕人面對生活不確定性的心理支柱。

「『90後』和『00後』大部分都是來諮詢意外險、醫療險和重疾險的。」楊丹丹說道。

她所經手的年輕客戶,有不少身體狀況複雜的群體,「甲狀腺癌、乳腺結節這些病,都很常見」。

「00後」王悅在本科讀書期間,為自己投保了包括醫療險、意外險、重疾險等在內的多份保單。「當時就覺得自己身體不太好就去買了,加上大學生群體本身風險水平低,因此保費很低,保額比較高,是很優惠的一個選項。」工作後,王悅還為父母配置了百萬醫療險,「主要就是買個安心」。

受疫情影響,接連錯過秋招和春招的孟雯雯在2022年陰差陽錯來到保險行業。沒入行前,她總覺得保險常和「騙人」綁定在一起。

「家裡有親戚做保險代理人,總會拉著我爸媽買保險或是去產銷會上聽講座,我就覺得,這個東西如果好的話,為什麼得這樣讓別人去買?」

在入行後,孟雯雯對保險的觀念完全變了,在現在的她看來,對於幾款保障性強且保費低的保險,每個人最好都要配置。

由於公司為其配置了團體保險,孟雯雯還給自己補充了額外的重疾險。「但凡離職,公司購買的保險提供的保障就會中斷。我額外購買的重疾險,只要不退保,能夠保終身;如果生病了,保額可以作為補充收入;若沒有生病,到期後可以取出全部保費。」

她補充道:「用利息來保障身體狀況,我覺得比較值。」

孔奕霏在兩年前也為自己加保了重疾險。

上一次投保,是在2016年,當時她接了個保險推銷電話,「稀里糊塗」地就決定投保了,每月只需交幾百元保費,交十年保障二十年,保額16萬元。選擇加保的重要原因,是孔奕霏決定離職。

秉持著「可以裸辭,但不能讓未來的人生裸奔」的信念,像孔奕霏一樣的年輕人,甚至已經開始自己通過各類社交平台研究起了保險。

小紅書上有關保險的分享帖

無論是現在,還是十多年前,早早為自己配置保險的年輕人,多是怕「萬一」的到來。

比如,楊丹丹自己的第一份保險也是在20多歲時購置的。2012年,楊丹丹的母親被查出乳腺癌,化療一次的費用是5000元。那時,楊丹丹剛工作不久,每月工資遠不到這個數。

同一病房裡,只有新農合(新型農村合作醫療保險)的患者時常唉聲嘆氣,而有商業保險的另外三位患者,由於經濟壓力小,心態也都比較好。也是在那時,楊丹丹意識到了保險的重要性。但當時由於經濟條件的限制,投保的事情擱置了。

在經濟條件好轉後,楊丹丹相繼為自己和家人加保了各類險種,共計超過十份保單,每年需繳納近10萬元的保費。

李諾第一次給自己購置保險時間要更早些。2009年,他給自己選購了一款每年需繳納7000多元保費的重疾險,那時每月到手工資也不過才2000多。

問及原因,李諾回答說,就是「怕」,「那時經常會在新聞媒體上看到有人身患疾病,治療費動輒幾十萬甚至上百萬。我那時一個月工資才2000多,根本不可能應對」。

再往回溯,這種「怕」在很早之前就埋下了。

李諾來自農村,上高中時,哥哥騎摩托車摔了,需要三四萬醫藥費,但是借遍親戚也湊不夠,最終只能通過貸款湊錢。

2005年,他剛參加工作,每月工資1200元,但到手只有300元,老闆說其餘會在年底統一發放。工作不到半年,小姨有天打來電話,想要借2000元給小兒子看病,但他拿不出來,無奈前去老闆預支工資。

「我是農村的,我父母都是農民,他們好不容易把我供到大學畢業,在城裡工作,萬一我自己得了什麼比較重大的病,那就又一下子打回原形了,保險相當於有了個托底。」李諾感嘆道。

{kind=link}