與中共諸多「紅二代」、「官二代」頗有淵源的金融集團「安邦」成為公眾和業界眼裡的新一代金融「土豪」。近日再有媒體起底安邦保險業務的奧秘揭露,安邦現任董事長兼總經理吳小暉另一個更廣為人知的背景,則是其與前領導人家庭聯姻。據熟知情況的人士透露,吳小暉善於將這一關係用於商業拓展和聲譽背書,讓一些不甚知情的政、商界人士為安邦提供便利。

安邦保險紅色關係網

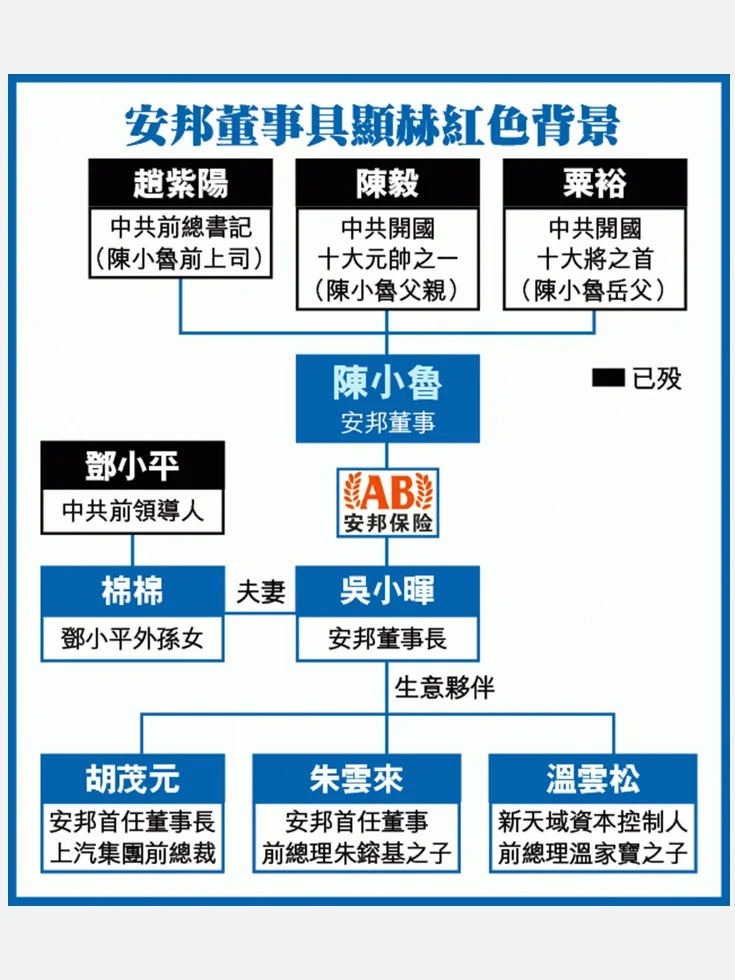

根據保監會在2013年11月14日的公示,保監會核准吳小暉(鄧小平外孫女婿)擔任安邦保險集團董事長兼總經理,原集團董事長胡茂元出任董事。保監會同時核准朱藝、陳萍、姚大鋒、趙虹、陳毅之子陳小魯等人在安邦集團的董事資格。北京工商局的信息顯示,安邦保險集團的董事還包括朱鎔基之子朱雲來、劉曉光和王新棣為獨立董事。

大陸《財經》媒體刊文稱,10家子公司、近萬億元資產規模、619億元(1人民幣約合0.162美元)資本金,實現這一切,安邦保險集團只用了不到五年時間。

2014年,安邦猶如猛虎下山。對內增持招商銀行股份、坐掌民生銀行第一大股東,舉牌兩家地產上市公司金融街和金地集團。對外買下紐約百年酒店華爾道夫,收購百年歷史的比利時FIDEA保險公司和200年歷史的比利時德爾塔•勞埃德銀行,以每月上頭條的節奏,頻頻給自己送上創立十周年的生日「賀禮」。

2010年之前的安邦,還只是一家默默無聞的財險公司,但轉折也在這一年發生。2010年,安邦突然發力,用一年時間迅速完成從集團到壽險、健康險、資產管理公司、保險銷售公司和保險經紀公司等諸多子公司的組建,堪稱中國保險業近十年來前所未有的「奇蹟」。

在金融綜合經營的大勢之下,安邦亦不滿足於僅在保險業施展拳腳。從2011年取得成都農商行控股權,到2014年民生銀行股權之戰,安邦攬得銀行、金融租賃、證券等數張金融牌照,僅僅用了三年時間。

「有錢任性」的安邦,是公眾和業界眼裡的新一代金融「土豪」。一位接近安邦管理層的人士稱,安邦內部將自己視為「金融財團」。

要成為金融財團,考驗的將不僅僅是資源開拓和整合的能力,更是對其資本運作能力的考量。綜合各方面信息,業界傾向於認為,自2010年以來,安邦已走上了一條被稱為「資產驅動負債」模式的發展之路,在資產端通過投資做大規模,在承保端通過高收益產品獲取大量現金流。

這種模式被一些業內人士認為是保險不同於銀行和信託的相對優勢。但也不乏質疑之聲,認為這是「火中取栗」,以高風險博高收益。在低利率環境下,如果宏觀形勢和投資環境發生改變,現金流一旦斷裂,可能釋放出的風險將會很大。

一位長期和研究安邦的保險公司人士認為,從目前來看,安邦對這種模式運作得比較順利,它所具有的獨特背景和高層資源優勢,使其成為保險業一個特殊的存在,其模式不具可複製性。

資本更迭

十年前,安邦還是一家總部設在浙江寧波的財險公司,由多家來自汽車或交通業的股東組建而成。第一大股東是上海汽車工業(集團)總公司(下稱上汽集團,600104.SH),持股20%,其餘股東則包括中石化(600028.SH)、聯通租賃集團有限公司(下稱聯通租賃)、旅行者汽車集團、上海標準基礎設施投資集團(下稱上海標基投資集團)等公司。除了上汽集團和中石化,其他幾家為民企股東。

依託汽車業股東的資源優勢和網點,車險業務成為安邦財險的立身之術。然而,彼時的車險業務利潤被代理商仲介擠占,惡性競爭激烈,全行業車險幾無利潤可言。

於是,安邦在創業之初,提出一項「經銷商成長計劃」,與安邦合作的4S店,在提車優先權、汽車貸款和汽車配件價格等方面享有優惠。換言之,4S店以降低車險手續費,換取在汽車售後維修和配件銷售環節更大的利潤。

安邦還推出「贈送代步租車卡」服務,由與其股東有業務關聯的租車行提供代步車。對於這些車險新政,安邦當年曾自我總結為「在汽車產業鏈上進行利益重新分配,形成合作共贏的新模型」。善於以多種形式與其股東形成利益共同體,安邦在發展初期對此便已有充分展露。

安邦的做法,在同行看來卻是市場的攪局者。彼時上汽集團品牌的4S店約有1,000餘家,安邦依託於股東優勢,在汽車產業鏈上下其手,對當時車險市場的影響可想而知。

2006年安邦實現原保費收入34.80億元,2007年增至57.52億元,但2008年卻下滑至48.18億元。據一位財險公司人士透露,安邦財險開業之初曾制定了100億元車險目標,但一直難以實現。「車險是辛苦買賣,安邦的股東們沒有耐心等著它做大。」一位財險公司人士如是評價。

2009年之後,安邦財險開始提出做大銀保市場策略,壓縮車險業務。

業務策略改變的同時,安邦的股東架構亦悄然生變,這種變化通過安邦數度增資,逐漸顯現出來。

成立之初,上汽集團是第一大股東,2008年增資後,聯通租賃等5家公司與上汽集團並列為第一大股東,持股比例均為16.48%。2012年增資時,聯通租賃成為增資主力,共增資16.4億元,持股比例升至19.983%,躍居第一大股東。旅行者汽車集團和上海標基投資集團分別位居第二和三大股東,上汽集團未參與增資,降至第六大股東。

公開資料顯示,聯通租賃1996年5月在杭州成立,主營汽車連鎖經營、汽車出租、設備和不動產租賃、機電設備、建築裝飾材料、五金交電銷售等業務,目前的法人代表是何新民。

但一位早年在安邦財險任職的人士透露,聯通租賃事實上受到安邦現任董事長兼總經理吳小暉的影響和控制。

相關資料顯示,吳小暉是溫州人,早年從政,其後從商,是上汽集團在浙江最大的承銷商,與上汽主要領導層相熟。後來在上海發展,力邀陳小魯加入上海標基投資集團。該公司以投資浙江高速公路等基礎設施項目起家,曾投資杭寧高速公路浙江段、320國道嘉興段等數條高速公路項目。

吳小暉另一個更廣為人知的背景,則是其與前領導人家庭聯姻。據熟知情況的人士透露,吳小暉善於將這一關係用於商業拓展和聲譽背書,讓一些不甚知情的政、商界人士為安邦提供便利。

出現在公開場合的吳小暉,總是西裝革履,儀表講究,顯得精明強幹。與他打過交道的人通常認為他「行事風格比較強勢、擅用各種高層資源」,而其員工對其評價則是精力旺盛的「工作狂」。

綜合公開報導和工商資料顯示,傳為吳小暉實際控制下的資產還包括北京國通高盛投資有限公司(下稱國通高盛)、華金能源集團和中亞華金礦業集團等公司。這些公司旗下的子公司則包括:中亞華金礦業集團持股51%的新疆千鑫礦業有限公司、國通高盛持股3.47%的北京陽光四季房地產開發公司以及持股90%的國恆實業、國通高盛和華金能源共同成立的北京人和在線網絡科技有限公司等。此外,國通高盛名下還包括北京卓卓網絡科技公司、北京蓋德汽車營銷管理公司和北京美睿文化藝術中心公司。吳小暉所實際控制的這些公司主要經營能源、礦業和地產等業務。

進一步的第三方信息顯示,安邦實現集團化之後,旗下一些子公司或聯營公司亦與上述幾家公司及其業務領域有所關聯。比如,安邦獨資成立的北京安邦物產公司,旗下有北京安邦能源投資公司和北京商務中心區開發建設公司等4家公司。國通高盛持股50.95%的北京濤力投資管理公司,與安邦人壽成立了北京安德力房地產公司,其中安邦人壽出資990萬元,持股比例為99%。在CBD地塊競購中,濤力投資與安邦人壽聯手。此外,濤力投資還持有1.79%的成都農商行,是其第十大股東。

通過幾次增資,財、壽和健康險等安邦系子公司的股東結構已變為安邦保險集團一股獨大。比如,2011年安邦人壽增資時,由第一大股東安邦保險集團獨自增資32.9億元,其持股比例升至99.868%,北京創新騰達汽車銷售公司、聯通租賃集團、美君投資集團(2013年由上海標基投資集團改名)和浙江中路基礎設施投資集團的持股比例則被稀釋至0.033%。在2014年再次增資時,亦由安邦保險集團獨自增資80億元,使其持股比例進一步升至99.9576%。

同樣的情況發生在安邦財險身上。2012年,安邦財險增資,安邦保險集團成為第一大股東,持股90%,2014年增資時升至95.26%。此外,安邦對和諧健康險的持股比例為99.70%。

不過,民生銀行發布的安邦詳式權益變動報告書顯示,安邦保險集團本身並沒有持股5%以上的單一股東,亦無控股股東和實際控制人。

經過數輪增資,安邦已遠離成立之初的國企大股東背景,曾被安邦對外重點宣傳的兩大國企股東——上汽和中石化,已悉數退出安邦股東第一陣營。

隨著一系列股東架構的調整,昔日極其低調的吳小暉,開始走到前台,2013年11月出任安邦保險集團董事長兼總經理。

資產增肥

在新興保險公司紛紛謀求集團化之即,安邦亦開始一改單機構運作格局,走上擴張之路。

2009年,安邦財險開始對外擴張,第一個動作是將位於上海的瑞福德健康險收入囊中,2010年將其改名為和諧健康險。隨後,安邦人壽、安邦資管、集團、財險和養老險,以及和諧保險銷售公司和北京瑞和保險經紀公司等保險仲介機構相繼設立,實現了保險全牌照格局。

擴張不止於此。2012年安邦出資56億元取得成都農商行35%股權。2013年開始逐筆增持招商銀行和民生銀行,目前已成為招行第二大股東和民生第一大股東。據接近安邦的人士透露,下一步安邦還會繼續增持民生銀行,以實現對其控股。

2013年,成都農商行和安邦人壽成立邦銀金融租賃股份公司,成為首家保險系金融租賃公司。次年,以17億元收購世紀證券91.65%的股權,而天津信託亦在其「願望清單」之中。通過一系列運作,安邦在金融領域初步完成布局。

在機構設置上,安邦亦實行境內外「兩條腿走路」,2011年成立安邦資產(香港)有限公司,2013年先後成立安邦資本(香港)有限公司和安邦中國發展(香港)資產有限公司,完成香港的資產管理布局。

2014年,安邦海外金融投資拉開實戰帷幕,相繼收購比利時FIDEA保險公司和比利時德爾塔•勞埃德銀行。此外,有消息稱,安邦對香港永亨銀行和韓國友利銀行興趣頗大。

業界梳理安邦的擴張之路,可以顯示出其投資志在取得被投資方的控股權。業內人士普遍認為,安邦這種投資絕不僅僅是為了謀求投資收益的財務投資,而是進行戰略布局,全面搭建資本運作的平台,以做大可運作的資產規模。

安邦官網顯示,目前其集團總資產為7,000億元,已躍居保險業第四位。其2013年報顯示,總資產規模為4,293.16億元的成都農商行,是其資產規模迅速「增肥」的主力。而來自壽險、健康險和財險三大保險板塊的總資產,僅占集團總資產的32.65%。

成都農商行2013年年報則顯示,總資產同比增長了42.54%,這種增長主要來自同業業務,其中,存放同業款項和拆出資金增加545.61億元,增長高達94.85%;買入返售金融資產增加321.85億元,增長63.03%。

近兩年,銀行同業業務增長迅速,亦由此產生了一些監管灰色地帶。央行在《中國金融穩定(2014)》中指出,金融機構通過低成本借入短期同業資金,再投資於期限長、收益高的資產獲取超額收益,可能導致流動性風險。一些同業業務通過多層「通道」包裝,資金劃轉頻繁,容易引發交叉性風險傳染。

據接近安邦高層的人士透露,目前安邦的總資產實際上已近1萬億元,如果能繼續增持民生銀行股份,從而在財務上實現對民生銀行的並表,則其集團總資產有望達到5萬億元。屆時安邦的資產規模將超越平安,躍居保險業首位。按照保監會關於投資比例的監管規定,安邦將擁有1.5萬億元的投資資產規模,這在保險業亦是空前的。在「資產驅動負債」模式之下,做大資產端對於安邦的重要意義不言而喻。

因此,許多金融業界人士觀察認為,實行對民生銀行的財務並表,正是安邦當下最迫切的訴求。根據港交所公告,到2015年1月19日為止,安邦持有民生銀行A股18.35%左右的股權。

一位保險公司財務負責人認為,根據《企業會計準則第33號——合併財務報表》規定,財務報表的合併範圍應以控制為基礎予以確定,即要看安邦能否能夠達到對民生銀行的「事實控制」或「實質控制」,如果持股比例不到50%但對其擁有控制權,便可以並表。

所謂「事實控制」或「實質控制」是指,能否擁有被投資企業半數以上的表決權或在董事會占有多數表決權,或有權決定其財務和經營政策並將被投資企業的經營活動納入其整體經營戰略規劃,或在事實上任免了被投資企業的絕大多數董事和高級管理人員(不含外部董事)等。僅就財務政策層面來說,只要滿足其中一項要求,安邦可並表民生銀行。

但要對股權分散的民生銀行形成「實質控制」,左右其經營,則並非易事。

保險業務的奧秘

安邦在短期內迅速實現擴張,離不開雄厚資金的支撐。除了來自股東的資本金,另一塊則是保險業務帶來的持續現金流。

僅從原保費收入來看,安邦的業務並不出色。截至保監會發布的2014年11月的最新數據顯示,其財險原保費收入為46.14億元,人壽原保費收入482.08億元,和諧健康險保費收入僅有1.11億元。

安邦業務的奧秘在於其投資型產品所形成的「保戶投資款新增交費」。從這一項上,可以管窺其業務發展路徑之變。

根據新會計準則,投資型保險產品的保費收入不計入原保費收入,而歸入「保戶投資款新增交費」。

保監會對投資型財險產品的監管較嚴,2008年發布《關於加強財產保險公司投資型保險業務管理的通知》,對財險公司銷售投資型保險產品的資質、銷售規模和期限等作出了嚴格規定。

該文件下發之後,投資型財險幾乎退出市場,安邦卻對其青睞有加。保監會官網顯示,2010年批准安邦銷售「安邦穩贏」和「安邦共贏」投資型綜合保險,總體銷售規模不得超過100億元,銷售期限為兩年。當年安邦財險便銷售了92.54億元。事實上,安邦在2009年已有所試水,規模達109.21億元。

一位財險公司高管認為,安邦在2009年和2010年力推投資型財險產品,「選擇的時機不錯」,因為當時正處於低利率環境,資金成本低。2010年上證綜指全年下跌14%,股市低迷也吸引了一部分資金投資於保險理財產品。

2012年保監會下發《關於進一步加強財產保險公司投資型保險業務管理的通知》,監管趨嚴。但安邦依然熱情不減,2013年投資型財險業務規模達974.70億元,同比增長40.96%,而集團合計的「保戶投資新增保費」一項則高達1,603.65億元。2014年1月,保監會批覆安邦共贏3號投資型綜合保險(1年-3年期)銷售一年,其後安邦還申請了延續銷售一年。

一位財險公司高管透露,2014年安邦銷售的投資型財險規模可能高達千億元。而根據保監會對該產品審批的規定,其所有投資型財險產品的總體規模,要控制在公司2013年2季末投資型保險產品可使用規模之內。

據了解,安邦投資型產品熱銷,一個原因在於預期年化利率高於同行。以「長壽利豐」產品為例,兩年期預期年化利率為4.71%,五年期為5.84%。據一位壽險公司產品開發部負責人介紹,目前市場上一年期的同類產品的預期年化收益率約3.7%,2年期的預期年化利率通常在4%。此外,安邦支付給銀行網點的手續費亦高於同業。

安邦的另一個利器,則是對銀行網點的廣泛滲透。根據當前規定,每個銀行網點最多只能代理三家保險公司的產品。一位壽險公司業務部門人士透露,在北京市場,安邦幾乎進駐了中、農、工、建、招、郵以及北京銀行等銀行的所有網點,換言之,這些銀行網點代理銷售的三家保險公司產品中,必有安邦。

如此強大的網點開拓能力,令保險同行望而興嘆。「無論從能拿到網點的高層資源上,還是從產品本身的收益上,別人都沒法和它競爭。在銀行代銷的保險產品中,它的規模差不多能占到五分之一。」上述壽險公司人士表示。

據了解,安邦熱銷的投資型產品主要是躉交型。安邦人壽2013年報亦顯示,其99%以上來自銀保躉交產品,未來三年仍繼續以銀保渠道業務為主。一份2014年人身險公司銀保同業交流數據顯示,2014年安邦人壽的銀保新單規模達610億元,約占十分之一,排名第三名。

躉繳型產品的優勢在於來錢快,可以迅速攬得大筆現金流,以用於投資。人保資產保險與投資研究所研究員張眾撰文指出,在利率下行周期,以躉交型短期險產品獲得資金,配置於高收益的長久期資產,便可獲得超額收益。

不過諸業內人士指出,躉繳型產品「短錢長投」,一旦現金流斷裂,將會引發極大風險,現金流風險不容忽視。

安邦模式之辯

安邦的這種「資產驅動負債」的發展模式,在業內有頗多爭議。

所謂「資產驅動負債」,就是通過高收益保險產品獲得大量現金流,做大資產端,運用保險槓桿博收益。投資收益只要能夠覆蓋營運成本,實現利差,保險公司便可盈利。基於這種模式,有的券商分析師甚至提出,研究保險公司只需看其保費增速、業務結構和投資收益率曲線即可。

巴菲特的伯克希爾•哈撒韋公司被奉為「資產驅動負債」型的成功典範,自1970年以來,其淨值年複合收益率約20.6%,剔除浮存金因素後的年複合收益率約13.7%。

一位財險公司人士指出,國外財險公司可投資的資金包括準備金(即巴菲特所說的浮存金)與資本金之和,財險準備金的資金成本比壽險低得多,如果綜合成本率低於100%,則財險的資金成本幾乎為零,這也是巴菲特一直強調的一點,亦是伯克希爾•哈撒韋公司的成功之道。

在中國複製巴菲特的這一模式,成為國內一批保險公司的夢想。

一位長期研究安邦發展模式的保險業人士則對安邦表示讚賞,在他看來,安邦把保費槓桿玩得很精妙。在現行規定之下,4億元資本金可以做100億元規模的保費,那麼以安邦目前的資本金規模,至少可以撬動1萬億元以上的保費,獲得25倍的槓桿。

該人士分析,安邦主打銀保業務,營運成本要低於個險,估算資金成本約是6.8%。只要投資收益率能做到10%以上,便足以覆蓋其營運成本且有盈餘。

該人士算了一筆帳:以安邦2014年總資產達1萬億元、投資規模約1,000億元來估算,淨資產收益率約為25%-30%,而國外成熟保險公司多在10%-15%。「如果安邦資本回報能達到這個,對於股東來說,只需投資一兩年便能獲得超額收益,時間短、回報高,還會不肯增資嗎?對安邦來說,錢的來源不是關鍵問題,怎麼賺錢才是關鍵。」

安邦2013年的集團年報顯示,其淨資產收益率(ROE)為24.83%,同比增加12.42%。財險的淨資產收益率為29.90%,人壽為6.15%,和諧健康險則為4.51%。

不過,上述人士指出,「資產驅動負債」模式能否順利運轉,關鍵在於要做短期槓桿,並同時實現三點:要有可持續的資本金以滿足償付能力的要求、業務規模能夠迅速做大、投資收益要高。在他看來,市場上採用這種模式的保險公司,可能做得到其中一到兩點,但同時實現這三點卻很難。「別的公司用這種模式可能會把自己做死,但安邦用這種模式還能盈利,就在於它能同時做到這三點,特別是第三點。」

安邦2013年報表顯示,集團投資收益為72.97億元,同比增長83.85%,淨利潤則為69.99億元。

一位接近安邦高層的人士表示,安邦的優勢在於「手裡有錢、上面有人」。投資風格激進,擅用股東背景和資源優勢,成為安邦留給業內的印象。

曾被同行艷羨的一個例子是,2011年4月7日,保監會調整《保險資產管理公司管理暫行規定》,其中一項是將設立方需經營保險業八年以上的規定改為五年以上。4月18日,成立6年多的安邦便拿到安邦保險資管公司籌建批文,並於5月開業。事實上,早在安邦財險設有投資中心時,便取得受託投資等原本只有保險資產管理公司才具備的資格。

從目前安邦的權益類投資來看,主要集中於金融與地產股,除了招行和民生銀行,安邦還是金地集團和金融街的第二大股東、華業地產和萬科的第三大股東。九家主要持倉股票的總市值近1,000億元,2014年平均收益率約為46%左右。

除了金融和地產股,安邦亦熱衷於不動產投資。其集團2013年報顯示,2013年投資性房地產規模為259.99億元,其中,財險為157.32億元。2014年在不動產領域最引人注目的投資則是斥資19.5億美元接盤華爾道夫酒店,成為中國公司在美最大一筆地產交易。

在不動產領域,安邦亦成立了多家投資平台。北京企業信用信息網顯示,安邦保險集團直接投資的房地產性質的子公司包括北京仁和聯安房地產開發公司、安和嘉邦房地產公司、安邦物產公司和北京邦通漢鼎房地產開發公司等四家公司。

{kind=link}