面對經濟衰退、持續10年的高通脹、財政危機和用水配給,逾100萬巴西人上月走上街頭,抗議政府腐敗和管理不善。在中國,隨著房價下跌,經濟增長日趨放緩,1000多座鐵礦正走向財務危機。與此同時,俄羅斯愛國民眾正在拋棄本國銀行,把他們的儲蓄兌換成美元。

這些反映世界大型新興市場國家正面臨日益嚴峻困境的畫面,同樣也出現在許多規模較小的新興市場國家。撒哈拉沙漠以南的幾個非洲國家正遭受財政收入減少和債務增加的困擾。即使是增長動力十足的海灣石油經濟體,由於受到過去半年間油價腰斬至每桶55美元的衝擊,也正在駛入經濟增長慢車道。

雖然我們看到的這些困難局面有著不同的根源,但一個巨大而潛在的趨勢正在為幾乎所有新興市場國家塑造一個共同的命運。

2008-09年金融危機之後6年間湧入新興經濟體的國際資本洪流,如今在大多數國家或者已萎縮成為涓涓溪流,或者正回流到發達經濟體去尋找更安全的處所。

2009年以來最大規模的資本流出

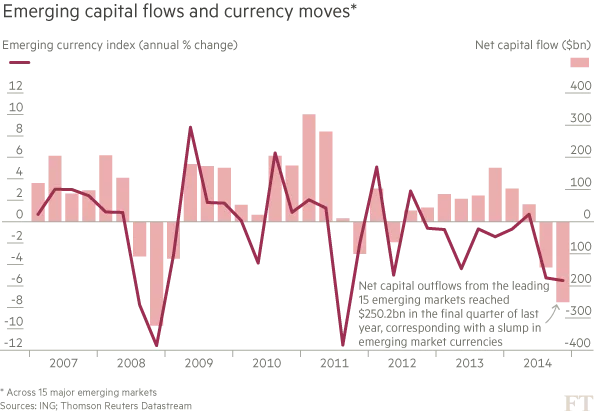

荷蘭國際集團(ING)彙編的數據顯示,去年下半年,隨著美元走強導致新興市場貨幣陷入疲軟,隨著投資者對美國收緊貨幣政策的前景越發感到擔憂,15個大型新興經濟體整體而言遭遇了本次金融危機以來最大規模的絕對資本外流。與此同時,較低的大宗商品價格大幅拉低了眾多開發中國家的國內生產總值(GDP)增速。

分析師稱,這些趨勢預示著,曾經膨脹至前所未有程度的新興市場債務熱潮如今出現了「大崩盤」。重要的是,除了金融市場之外,脆弱國家的實體經濟以及越來越多預計將陷入債務違約的新興市場企業,也感受到了資本外逃帶來的痛苦。

「世界某些地區現在看起來相當脆弱,」荷蘭國際集團投資管理公司(ING Investment Management)新興市場高級策略師馬爾滕-揚•巴庫姆(Maarten-Jan Bakkum)說,「巴西、俄羅斯、哥倫比亞和馬來西亞等嚴重依賴大宗商品出口的國家,將受到更為嚴重的衝擊,而泰國、中國和土耳其等舉債力度最大的國家,看起來同樣有風險。」

分析師表示,儘管新興市場國家是近期幾場金融風暴的發生地,但當前的資本外流可能預示著更根本的變化。事實上,儘管2013年年中的「縮減恐慌」(taper tantrum,誘因是美聯儲(Fed)當時暗示打算退出貨幣刺激)引起了金融市場的動盪,但其對新興市場國家實體經濟造成的影響只是暫時性的。

但這一次,情況看起來更加嚴重。國際貨幣基金組織(IMF)本周表示,2014年新興市場國家外匯存底總額(衡量資本流動的一項關鍵指標)出現了自1995年有記錄以來的首個年度下降。

沒有了穩定的資本流入,新興市場國家就沒有那麼多的錢用來償還債務、填補財政赤字、搞基礎設施建設和助推企業擴張。

分析師稱,今年新興市場國家的實際經濟增長將會變糟。凱投宏觀(Capital Economics)預計,隨著俄羅斯更深地陷入衰退、巴西依然舉步維艱以及中國受困於不景氣的房地產市場,今年新興市場GDP增速會從2014年的4.5%降至4%。

在這種清醒的預測的背後,存在著這樣一種預感:隨著大宗商品「超級周期」的結束和低油價的到來,拐點已經到來。化學品及大宗商品諮詢公司International eChem的保羅•霍奇斯(Paul Hodges)說:「正在上演的是過去15年市場環境的大崩盤。」

巴庫姆也認為,全球資本主義的驅動力量正發生重大逆轉。他說:「新興市場資本外流代表著,美國零利率年代資本向新興世界的過度流入逐步結束。」

然而,並不是所有新興市場國家都前景黯淡。投資者已蜂擁至印度。該國擁有一個具有改革意識的政府,另外能源價格下跌也是一個有利因素,它幫助印度大幅降低了經常帳戶赤字。出於類似的原因,印度尼西亞和墨西哥現在也是具有吸引力的投資目的地。

外匯存底大幅下降

然而,荷蘭國際集團核對整理的15個大型新興市場經濟體的數據顯示,這些經濟體去年下半年淨資本流出總計達3924億美元。相比之下,2008-09年危機期間的三個季度,淨資本流出總計為5459億美元。如果今年第一季度也出現資本外流,那麼,這三個季度(即去年下半年加上今年第一季度)新興市場的淨資本流出總額或將逼近2008-09年危機期間三個季度的水平。分析師表示,今年第一季度不僅可能會繼續出現淨資本流出,而且流出速度可能還會加快,總額會比2014年最後三個月流出的2502億美元還多。

2008-09年,美國是導致新興市場陷入困境的主要因素。這一次,中國則被視為「罪魁禍首」。中國GDP增速減慢以及建設放緩正在觸發大規模的資本外逃,投資者認為,把錢投入其他地區會有更高的回報。

這種逆轉的主要表現是「中國套息交易」的坍縮。在這種套息交易中,中國投資者從海外借入低息資金,然後投回到中國的地產和一系列影子金融產品中。但是,眼下這類投資似乎存在更大的風險,而且去年最後一個季度,逃離中國的資金達到創紀錄的910億美元。

「這一切都直接或間接與中國有關,」滙豐(HSBC)經濟學家范力民(Frederic Neumann)稱,「儘管存在紮實的經常帳戶盈餘,但過去6個月的資本外流從中國巨大的外匯寶箱中抽走了不少外匯存底……而且,由於人民幣的估值現在變得更加合理,我們很難再看到中國的國際收支出現巨額盈餘。」

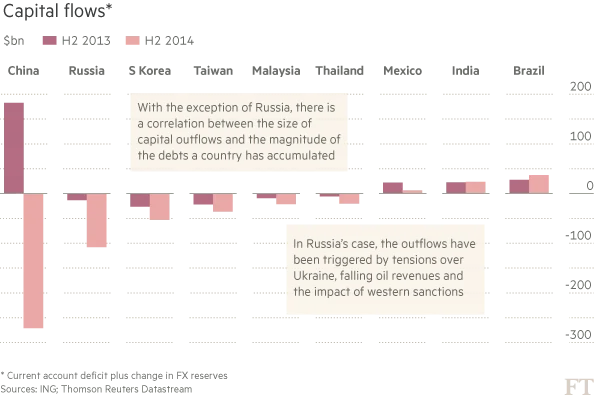

巴西經濟的脆弱源於大宗商品價格下滑以及美元走強的共同作用。儘管去年下半年巴西成功吸引到了資本淨流入,但它為此付出的代價是國內利率水平高得令人難以承受,該國央行目前設定的基準貸款利率為12.75%。

償還債務

批評人士稱,巴西像很多新興市場國家一樣,未能趁著經濟處於繁榮的時候來做出推動生產力發展所需的艱難決定。「在你面對逆風時搞改革是非常困難的,」貝萊德(BlackRock)新興市場債務部門主管塞爾吉奧•特里戈•帕斯(Sergio Trigo Paz)稱,「一些新興市場國家將很難保住它們的投資級評級。」

麥肯錫(McKinsey)一項研究顯示,2013年底,新興市場債務總額增至49萬億美元。2007年以來,全球的債務增長有47%來自新興市場國家,這一占比是2000年至2007年間占比的兩倍以上。

一些最顯著的資本外流來自那些債務增長最快的國家。例如,2007年至2013年間,韓國債務與GDP之比上升了45個百分點,同期中國大陸、馬來西亞、泰國和台灣各上升了83、49、43和16個百分點。

但是,脆弱的不僅僅是國家。另一個值得擔憂的方面是新興市場企業「硬通貨」債券市場的興起。10年前,該市場幾乎不存在。如今,它的規模估計超過2萬億美元,比1.6萬億美元的美國高收益債券(幾十年來投資者所熟悉的一個資產類別)市場還大。美國等地的擴張性貨幣政策、以及投資者和基金經理追逐高收益的行為(他們的收益目標已無法再在發達市場得到實現),推動了該市場的發展壯大。

抵禦資本外逃的根本之道

但是,美國正在改變政策路線。有些人預計新興市場借款人的境遇將會惡化,法國巴黎銀行(BNP Paribas)新興市場債券策略主管戴維•斯佩格爾(David Spegel)也持這種觀點。他在最近的報告《違約前兆》(Harbingers of Default)中強調了資本外流帶來的危險:「如果這種局面保持下去,資金成本的持續走高將不斷侵蝕相關高風險發債方的信用質量……由於多數違約通常與顯著的資本外流同時發生,因此我們依然認為,新興市場國家可能會遭遇更多的陣痛,給市場帶來壓力,本已較低的流動性會加劇被迫拋售。」

斯佩格爾在報告中寫道,事實上,目前的債券價格表明,投資者預計非投資級新興市場債券(約占總數的三分之一)的違約率將在2017年1月升至12%,而上月底的違約率為2.8%。

如果整件事的結局只是那些不負責任大舉借債的國家和企業將受到市場的懲戒,那還算差強人意。新興市場以及整個世界面臨的危險在於,資本外流會愈演愈烈,以至於最終奪走新興市場國家所需的生命線,導致它們無法創造就業、無法讓本國人民對未來產生希望。

{kind=link}