在中國之外,經濟學家們的共識幾乎是一致的:面對股市暴跌,該國托市的努力註定將會失敗。這相當於在金融領域重現克努特國王(King Canute)試圖阻止湧來的潮水之舉。然而這是在中國,傳統智慧也可能會出錯。

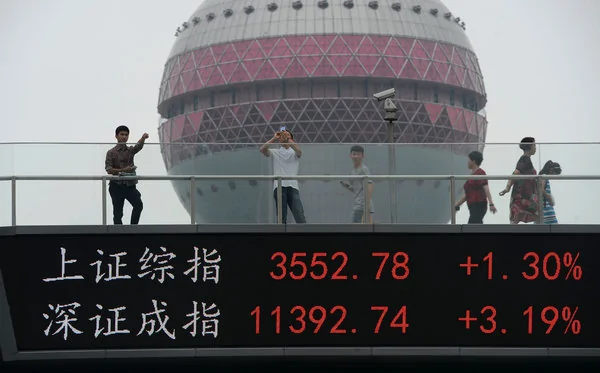

令人不安的拋盤形勢,一度讓中國主要股市蒸發了近3萬億美元市值,對此,中國宣布了一系列穩定股價的措施,包括建立一個1200億人民幣的基金,讓全國最大的券商買入股票。

迄今為止,很難說政府的干預措施是否產生了多大的影響。政府的計劃宣布後,股市本周一出現了溫和上揚,周二又恢復跌勢,周三,跌勢從投機成分較高的股票(其中很多現在已經停止交易)蔓延到了在美國上市的一些受到投資者熱捧的股票,比如網上零售商阿里巴巴集團和網際網路搜尋引擎公司百度的股票。但中國股市在周四迎來了反彈。

「從西方市場的角度來看,中國試圖做事情,和我們知道會奏效的事情相反,」總部設在華盛頓的經濟和政治諮詢公司觀察家集團(Observatory Group)的創始人兼董事總經理剛齋藤勁(音)說。「但他們和我們看法不一樣。在西方民主國家,人們容忍波動。但在中國,股市崩盤可能會演化為社會動盪,對於中國領導層來說,這個前景相當可怕。」

雖然讓中國市場自由化,把它們開放給更多的外國投資是近期的熱門話題,但中國市場依然既是金融機構,也是政治機構。股票可以提供高回報的話題是獲得了中國政府首肯的,這幫助股市總市值在今年年初短短四個月內翻了一番。目前很多中國投資者正在看向主席習近平,希望他能兌現當初的那種鼓勵,以及附帶的隱性保證。

沒有人會懷疑中國可以加大努力。「事實是,如果他們願意,就有資源可以注入,」羅伯特·F·懷特洛(Robert F. Whitelaw)說。他是紐約大學斯特恩商學院(New York University’s Stern School of Business)的財政系主任,也是幾篇中國股市股價的文章的合著者。「中國政府擁有巨大財富。他們的錢多得令人難以置信。」

對於全球投資者來說,中國穩定市場的努力是否成功遠遠不只是學術興趣。儘管上海和深圳證券交易所主要開放給中國投資者,但在本周,由於擔憂中國崩盤可能會引發全球經濟增長放緩,金融風暴蔓延到了其他市場。(雖然投資者也一直關注著希臘債務危機的影響,中國股市市值蒸發的近3萬億美元,讓希臘的國內生產總值相形見絀。)

自2008年金融危機以來,中國相對強勁的經濟增長幫助推動了全球經濟復甦。從理論上說,即使在股市上遭受了急劇下挫,中國也可以遏制它對經濟的傷害——中國股市仍遠遠高於一年前。

但是,在上月股市暴跌開始之前,中國的經濟就已經步履蹣跚。很多投資者現在擔心,股價的進一步下挫可能會抑制中國消費者信心和需求,以及經濟增長前景,在全球引發連鎖反應。中國是世界上最大的石油等原材料進口國,在本周的拋盤中,大宗商品價格以及大宗商品生產者的股票遭受了尤為嚴重的打擊。

即便是在以市場為導向的美國,股價也不是完全不受政府影響的。美聯儲(Federal Reserve)往往會在出現危機和市場恐慌時向股市注入流動性,並放寬貨幣政策。在金融危機期間,美國監管機構認為,投資者借入股票並希望稍後以更低的價格售出的賣空行為會推動股價下跌,因而禁止賣空金融公司的股票。(後來的研究推斷,此舉是徒勞的。)中國現在也禁止賣空。

但美國從來沒有為了托市而直接購買股票。這類舉措在其他地方也很罕見。可能最相近的是日本。今年,日本央行一直在以上市交易基金的形式購買日本股票,目標是每年在日本股市投入3萬億日元(220億美元)。截至目前,這一行動看上去是成功的:從年初至今,日經指數(Nikkei index)已上漲逾15%。

但剛齋藤勁指出,日本90年代初期採取的一項類似的措施似乎也是有效的,但後來失效了。1989年年底,日經指數接近40000點,達到歷史高位,股市本益比高達60倍。泡沫破滅後,日本股市1990年下跌38%。到了1992年,日經指數已跌至17000點以下,政府開始購買股票。日經指數回升了兩年,但隨後繼續下跌,並在金融危機後跌至近7000點的低位。(本周,該指數率低於20000點。)

中國現在面臨著自己的泡沫的影響。在短短九個月時間裡,滬市大漲1.35倍,並在6月達到了金融危機後的高點。據標準普爾Capital IQ(Standard& Poor's Capital IQ)稱,和略高於10倍的歷史平均水平相比,在前不久的高位上,滬市本益比超過了37倍。深市市值被高估得更嚴重,6月的本益比接近80倍。很多投資者不相信中國公司通報的盈利情況,認為它們被誇大了,特別是那些較小的公司。

伴隨著高估值而來的是瘋狂的散戶投資、借錢大量買入和人們辭職炒股。所有這些都是典型泡沫的跡象。最近幾個月,中國股市的交易量有時候會超過全球其他股市加起來的總量。而這一切,都發生在中國經濟增長明顯放緩、對房地產泡沫的擔憂與日俱增、中國銀行的帳本上存在大量不良貸款的背景下。

按剛齋藤勁來看,不僅是中國政府選的時機似乎不對,其不足200億美元的投資目標,相對於中國股市總市值的比例也屬於可以忽略不計。滬深兩市和香港股市加起來是全球第二大股市(僅次於美國股市),總市值超過9.5萬億美元。他表示,相比之下,日本90年代投入的資金據信大約相當於其股市市值的0.8%。相對來說,這個比例遠高於中國,但還是不夠。

「單純從經濟角度來說,所有這些都表明,中國的行動會失敗,」剛齋藤勁說。

但他接著說,「中國是一個可以忽視市場規則的共產黨政權。」他和懷特洛一致認為,如果想成功,中國可能會大幅增加資金投入的規模,在某個時間點上,市場總是會作出回應的。

資本智商(Capital IQ)表示,由於最近的暴跌,中國股市的估價看上去顯得更合理了。本周恒生指數本益比僅為11。對一些交易者而言,本周的波動表明中國股市目前正在觸底,這或許會使政府支持的額外的股票購買更加有效。

有傳言稱,政府正在準備一個規模更大的基金,用來直接購買股票。「中國政府根本不在乎在哪裡損失個幾十億美元,」懷特洛說。「他們試圖保護投資者及保持穩定。誰不想那樣呢?」

但剛齋藤勁警告稱,中國所能期待的最好結果——即使在大力干涉的情況下——就是為中國經濟基本面的改善爭取時間。如果沒有改善,中國股市就會像其他所有股市一樣,最終跌到一定水平,以反映投資者對未來收益的預期。

剛齋藤勁稱,「歸根結底,連中國也無法違背經濟引力的自然法則。」

{kind=link}