當一個社會的「傻子太多、騙子不夠用」的時候,所有的騙子都會被推崇為英雄。

在E租寶、泛亞事件、大大集團、卓達民間融資事件相繼被爆出之後,又一個百億級P2P平台將坍塌,中晉資產涉嫌違法犯罪也被立案偵查了。

這個時代最有意思的就是騙局和機會並存。

網際網路加速了中國財富的流通,原本固化的財富金字塔,這次被打亂重組了:富豪跟銀行糾纏、老闆被借貸附體白領被股災洗劫、百姓被房子撞昏、草根被P2P忽悠,在這百花爭艷的盛世,總有一款騙局屬於你。

最強大的傳銷是金融傳銷。這些這些金融傳銷大鱷羅織故事,擊鼓傳花,讓後來者為先來者買單,然後一本萬利。

他們造成的損失遠甚於尋常犯罪,通過看不見的手讓巨額財富完成了轉移,而且騙局往往看似溫情,帶有迷惑性,並不為普通人深惡痛絕。

在監管的放縱下,通過制度設計誘惑民眾的短視和貪婪,從每一個參與的平民百姓處獲得收益,賺取單純憑藉勞動而無法創造的暴利。

那些通過踩著法律紅線成功並逃脫罪責的人,轉眼就成了創業英雄或者資本傳奇,其投機主義或違法犯罪甚至成為勇氣的標榜。

中國正在一個岔路口,有兩條路可選:

第一條路:財富獎勵勞動、智慧和價值創造,這種社會自然走向公平、繁榮和生機勃勃;

第二條路:財富以馬太效應的方式加倍獎勵坑蒙拐騙、資本運作、制度套利,這種社會勢必走向產業空心、貧富分化、道德淪喪的境地。

如果去現在的街頭問問最快的方式,怎麼賺取一萬元,可能會是打工;怎麼賺取一百萬,可能會是充分利用知識;怎麼賺取一個億,可能會是經營一項實業;怎麼賺十個億,可能會是舉牌並控股上市公司做一次併購重組;怎麼賺五十個億,可能會是尋找一個網際網路+的項目,打扮兩年趁泡沫賣給股票市場。

有錢的地方就有美女,女人多了是非多。

e租寶美女總裁的張敏,獲得了老闆丁寧贈予的上億房產和數億現金,中晉系的倒台也源自一位美女炫富惹的禍。這位美女副總裁,有一輛加利福尼亞T、一部總裁版瑪莎拉蒂、一輛mini,三輛車是兩年內買的,國內還有多處房產,在深圳還有別墅。

兩年前之前,上海最大保險仲介—上海泛鑫保險代理公司美女老總陳怡,用代理人或通過銀行員工在江、浙、滬等地向4433人推銷虛假保險理財產品共計約13億元,造成3000多名被害人實際損失約8億元。最終被判死刑,沒收個人全部財產。

中晉系的20多位核心組織成員全部落網。業內人士預計「未來的一段時間內,類似的查處事件預計還會有很多。涉嫌非法集資如此瘋狂,這就是野蠻發展所付出的代價。」

再來看看規模,e租寶740億牽連百萬人,金朝陽財富900億,昆明泛亞430億投資者超20萬,河北卓達超過40萬人入局,河北融投擔保超500億,深圳金賽銀60億、湖北財富基石50億、成都匯通40億、蘇州高仕20億。這次的中晉投資總額已突破340億元,涉及總人次超過13萬。

最可恨的是,中晉欺騙的人中,60歲以上投資人就超過2萬!這些大爺大媽們,在跳廣場舞的時候養老金就被不知不覺的忽悠去了。

P2P的發展究竟有野蠻?2013年問題平台僅有76家。2014年,這一數據是275家,到了2015年全國網貸行業出現了896家問題平台。目前3464家被監測的P2P借貸平台中,問題平台約占46%。

當然,相對百萬億量級的傳統金融機構貸款餘額,p2p的量級還不足以導致系統性金融風險。但是國家對小惡的放縱,對於數百萬家庭,尤其是底層家庭而言,卻可能是毀滅性的災難,而局域性的金融亂象甚至金融衝擊愈演愈烈有呈蔓延之勢。

這是一個金融亂世,僅僅有P2P的禍亂還不足以稱亂世。

中國的金融亂象已經雜草叢生。例如遍地開花的交易所是另一類重要的騙子集中營。除了滬深A股市場、新三板市場、幾大期貨交易所,各地在建設金融中心的饑渴中,建立了眾多地方股權或商品的交易中心。

在金融創新和稅收的誘惑下,支持許多民營公司自營建立了五花八門的交易場所,涉及貴金屬、原油類、農產品類、文化產權及藝術品類、股權類等。

以挪用保證金、對賭盤黑莊而臭大街的貴金屬原油交易,過去幾年數百億的大案頻發,數萬數十萬人牽涉其中的案件不勝枚舉,在釀成多起投資者維權後監管層多次整治,卻至今不絕。

許多平台的交易對象已完全獨立於商品或權益本身,背離了金融服務於實體經濟的本質,變成了非法期貨賭博工具,而部分小型交易所對規則黑箱操縱,甚至使所有交易者都成為被收割的對象,而衍生的各種理財產品,更是擴大了受害者的群體基數。

各類交易所的違法違規現象視而不見、見而不查、查而不糾、糾而不止的直接原因是監管機構將各類交易所的審批權下放到各省金融辦,甚至很多機構不需要批文或在拿到批文後改頭換面突破紅線。

而網際網路交易的隱蔽性、跨區域性和規模快速膨漲屬性,所造成的潛在危害,遠非一省金融辦所能應對。證監會和金融辦的推諉塞責所釀造的監管真空,是這一類亂象的根源。

嫖個娼要送進監獄;前幾天樹上掏鳥、網上賣鳥,不小心是保護動物,也要送進監獄;街上抓到偷盜搶劫更要送進監獄。法治精神顯於微末之中,這是好事。

但那麼多企業涉嫌非法集資、自融自保、拆標、資金池、跑路等監管明令禁止的行為,為何鮮有被嚴厲查處追責?

正因為金融領域成了某種程度的法外之地,挑戰法律紅線帶來的收益遠大於潛在損失,無數能人猛人,才敢於犯出滔天大案。金融亂象滋長和無數百姓被騙的背後,監管的缺位要承擔主要責任。

究其本質,中國政府監管速度,遠遠趕不上市場的創新速度。以至於整個中國的金融系統,在網際網路浪潮面前,甚至有失控的態勢!

傳統企業該何處哭訴?

2016年中國製造業蕭條實業舉步維艱,少數行業和局部地區出現規模性的失業潮,對這些產業鏈上的人賺錢越來越困難;另一方面,網際網路、影視傳媒、資本市場還在繼續享受紅利。這些行業的人隨著消費紅利資本紅利的到來,賺錢卻越來越容易,甚至批髮式的製造富豪。

在可以預見的趨勢內,新經濟只會越來越火,這種貧富差距只會越來越大,而現有的資本市場套利格局,對這種擴大化缺乏必要的約束。

目前全國工業企業利潤增速下滑,一級市場企業平均估值自然連帶下降;另一方面,二級市場股票的估值卻長期維持高位,中小板至今整體估值高於60倍、創業板整體估值高於100倍。

這個估值鴻溝,本應由監管層通過打開上市閘門逐漸抹平,卻催生了一大批食利制度的搬運工,併購重組者、仲介機構以及新三板千億市值的九鼎投資們,就是受益者。

經過幾十年的發展,民間涵養了大量的優質企業,這些企業想上市做大而IPO無門,只有委身於被兼併重組借殼或者海外上市;另一方面,已上市公司卻大量殭屍化,主業不振利潤下滑甚至業務廢弛,卻享受一輪又一輪的概念炒作、殼資源溢價和併購重組帶來的身家飛漲,而無需承擔退市風險和嚴刑峻法的懲罰。

美國的P2P為什麼不跑路?

中國火爆的網際網路金融市場建立在一個無准入門檻、無行業標準、無政策監管的「三無」環境中,甚至幾乎沒有任何金融背景的企業都能藉助於網際網路P2P網貸市場分得一杯羹。

這其中除了相關法律監管不完善之外,最核心的問題還是國內個人信用體系的嚴重缺失,這樣導致的問題就是,絕大多數平台在線上無法準確判斷借款人的身份真偽以及還款能力,只能到線下獲取借款人。

可以看出,由於中美之間金融市場化程度以及政策環境等因素的不同,導致同樣是P2P,但卻在中美市場上呈現出截然不同的發展態勢。

兩個國家差距如此之大,其重要原因是:P2P網貸在美國以慈善為導向,在中國體現的是商業利益。

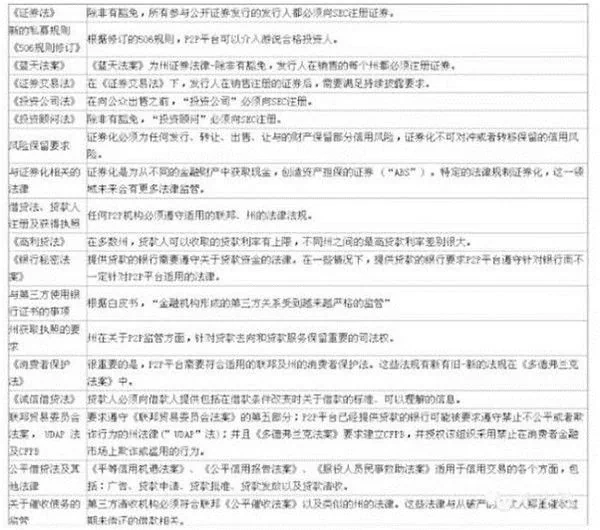

附美國相關法律、法案、法規:

中國需要健康、公正的金融體系

什麼叫公正?

第一層含義,社會財富的分配向底層民眾傾斜,抑制豪強的膨脹,從而刺激全社會消費潛力;

第二層含義,社會財富獎賞勞動、智慧和價值創造,而非獎賞坑蒙拐騙、資本運作和制度套利。

然而在全民理財和全民併購的狂潮中,受損的是那些將養老儲蓄投向跑路p2p的的老人和將工作積攢投向股市的白領;受損的是全社會所有持幣的人,因為貨幣的泛濫和資產的升值使現金連年縮水。

而得益的,正是那些踩著法律紅線玩弄坑蒙拐騙、資本運作和制度套利的人;而這些制度的玩弄者,卻往往是如今社會的各路土豪,他們可以選擇移民、選擇避稅,將無法逃避的霧霾和稅收留給廣大的底層民眾和中產階級。

中國的再次復興,不僅是經濟體量的崛起,也將是價值觀的全面重塑,涵蓋了中庸之道、賢能治國、天下為公、君子人格的傳統精神將融合新的時代精神成為對世界的價值貢獻。

有非常之人,然後有非常之事;有非常之事,然後有非常之功。今上的勵精圖治、銳意統攬,正是非常之時所需要的雄主之姿。中國夢這艘大船正在披荊破浪滾滾前行,而行進中難免出現漏洞,防止禍害擴大及時堵漏是當務之急!

{kind=link}