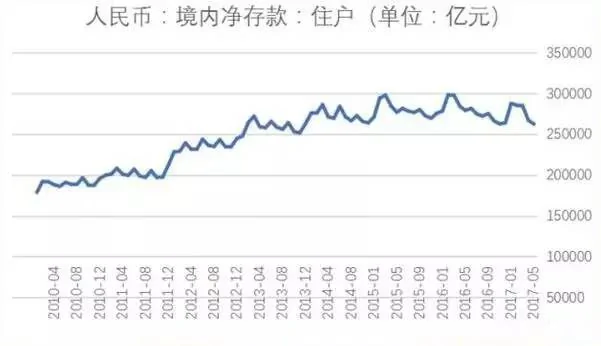

毋庸置疑,中國人是最愛存錢的民族之一,截止2017年5月,央行公布的境內居民住戶存款62.6萬億,居民住戶存款月月攀升,不過,更值得關注的一個現象是,境內居民人民幣貸款已經從2010年的8.8萬億飆升到現在的36.4萬億。把境內居民的人民幣存款減去住戶的貸款後發現,中國人手裡已經沒有大量存款了,全國居民淨存款僅剩26萬億!

全國居民淨存款僅剩26萬億!

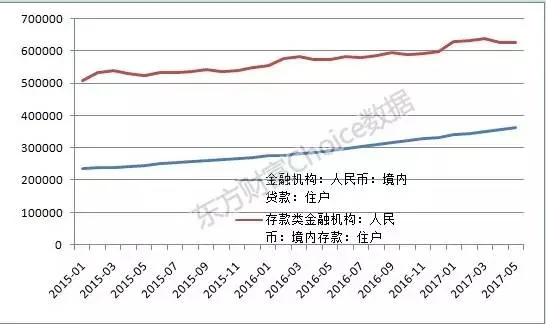

東方財富Choice數據統計顯示,截止2017年5月底,境內居民存款62.6萬億,較年初增長12.97%,較去年同比增長18.79%。

從貸款來看,過去幾年中國居民貸款已經呈現爆炸式增長。境內個人人民幣貸款已經從2010年的8.8萬億飆升到現在的36.4萬億,當然,主要是因為房貸增長較快。

(數據來源:東方財富Choice數據)

從2010年之後,把境內住戶的人民幣存款減去住戶的貸款,就得到居民淨存款數據,結果顯示,截止今年5月,全國居民淨存款僅剩26萬億!

(數據來源:東方財富Choice數據)

新增貸款中房貸占比連續下降,但總量繼續膨脹

我們知道,居民中長期貸款中絕大部分都是房貸,值得關注的是,在新增房貸方面,其增速放緩,但仍遠高於歷史數據。2017年5月份,新增人民幣貸款1.1萬億元,其中,住戶部門中長期貸款新增4326億元,略低於上月的4441億元。並且,住戶部門中長期貸款新增值占總新增人民幣貸款的比重也由4月份的40.4%降至39%,從3月份已開始連續三個月下降,表明房地產調控政策開始顯現。

但需要注意的是,雖然家庭房貸增速開始明顯滑落,但存量仍居高不下。同時,從數據中也可以看出,目前住戶部門中長期貸款的新增值與占全部貸款的比重,與2015年之前相比仍要高出許多。

家庭債務累積速度驚人

房貸存量居高不下,居民家庭債務累積速度驚人,從家庭債務占 GDP的比重這一反映家庭債務負擔的指標來看。家庭債務占 GDP的比重在2016年底達到44.4%。上財高等研究院課題組認為,從歷史經驗上看,居民的槓桿率並不是很高,比如,截止到2016年底,美國的家庭債務占GDP的比重為79.5%,日本為62.5%,英國為87.6%,即使在美國發生金融危機前,這一比例也遠遠高於60%。

從數據上看,家庭債務水平雖然不高,但其累積速度是驚人的,比如,2013年初,家庭債務占GDP的比重僅為30.7%,短短四年時間,這一指標就上升了近14個百分點,已經超過美國金融危機前的家庭債務累積速度。更值得注意的是,此處的家庭債務只是統計了金融機構信貸收支表中居民部門的信貸餘額,而沒有包括公積金貸款等其他渠道的家庭債務。如果將這些因素均考慮其中,則家庭債務占 GDP的比重將在2016年底超過60%。

�房貸對家庭的直接影響

房貸是中國家庭最主要的負債,為了闡述房貸對家庭的直接影響,上財高等研究院課題組構造了能更直接反映家庭債務負擔的兩個總量指標:一是直接反映房貸流量變動的新增房貸與居民可支配收入之比,二是反映房貸存量的房貸餘額與居民可支配收入之比。如圖5所示,在考慮了居民公積金貸款新增值的情況下,新增房貸與居民可支配收入之比在2016年達到了16.9%,已經遠遠超過美國金融危機前的峰值(2005年的11.2%),並且這一指標在2014年的時候僅在6%左右,短短兩年時間,伴隨著房地產的瘋狂,居民部門的新增債務急速增加。

而在房貸存量上,如圖6所示,可以看到,短短几年時間,包含公積金貸款的房貸餘額與居民可支配收入之比已經在2016年底達到了68.3%,即使不包含公積金貸款,這一指標也在2016年底達到了56.4%。如果未來一段時間家庭債務繼續按此速度累積,課題組估計,最早在2020年,房貸餘額與居民可支配收入之比將達到美國金融危機前的峰值。不斷膨脹的家庭債務已經成為居民生活的沉重負擔。

從上面的總量數據分析中可以看出,居民家庭債務處於非常嚴峻的狀態。

下半年展望

克而瑞研究中心認為,政策以「穩」為主但三四線將成新主場,信貸收縮的影響將逐漸顯現。

首先,因城施策、分類調控仍是下半年市場調控的主基調,各城市自身仍是調控市場的主力,我們預計各線城市整體仍將以「穩」為主,維持現有政策內容、力度不變。一方面,一線和熱點二三線城市房價猶存上漲壓力,政策尚未根本扭轉投資購房預期,仍然呈現出「政策向左,市場向右」的顯著特徵,短期內調控政策難以放鬆,更無退出的可能性;另一方面,調控政策一輪嚴於一輪,政策效果疊加帶來的市場變化正在進行量的積累,成交量大幅下滑的同時,房價漲幅逐月收窄,暫無進一步加碼的必要。

其次,針對當前政策造成的「逆向分化」也好,還是「按下葫蘆浮起瓢」也罷,之前的高庫存壓力二線和三四線市場開始走上量價齊升的通道。我們預計不排除會有更多的三四線城市跟進落地「限購、限貸、限價、限售」等緊縮政策,熱點輪動帶來的結果就是三四線城市將成為樓市調控的新主場。

最後,我們認為金融體系主動「縮表」過程不可逆,去槓桿、防風險將維持很長時間,銀行信貸資金量減少的影響將會從利率創導至首付,極大削弱購房者支付能力和提高投機風險。當下三四線城市房地產市場成交明顯轉暖,房貸占新增貸款比重依舊維持在較高水平,資產荒疊加高槓桿帶來的房地產泡沫風險似乎無解。不過,信貸資金收緊存在著滯後傳導期,多數三四線城市市場轉暖更有可持續性較差的通病,無疑金融「縮表」將是本輪房地產市場「擴張」上升的最大變數,也許市場突變就在一夜間。

天風證券表示,總體來說,目前中國債務風險整體可控,但是仍要警惕局部風險,比如房價下跌可能引起的違約風險。天風證券指出,美國家庭房貸支出與收入比在2006年時是99%,無限接近房價的壓力極限。當家庭的全部收入只能用於房貸支出時,崩盤是早晚的事情。2007年美國家庭房貸收入比達到了101%,突破極限後旋即爆發危機。2006-2016年間,中國家庭房貸支出與收入比從33%上升到了67%,從這個維度看,雖然我們離危機還有一段距離,但是中國的灰犀牛已經隱約動起來了。

{kind=link}