有個權威金融雜誌叫《銀行家》,它每年都會公布「全球銀行1000強」排行榜,根據2017年各大銀行的利潤和資本額情況,2018年的榜單已經新鮮出爐。

第一名:中國工商銀行,資本金3241億美元;

第二名:中國建設銀行,資本金2722億美元;

第三名:中國銀行,資本金2244億美元;

第四名:中國農業銀行,資金本2181億美元;

第五名:美國摩根大通銀行,資本金2086億美元;

……

牛吧?!

如果我告訴大家,中國的四大銀行20年前還是整體資不抵債的狀態,短短10多年時間,就發展成為全球前4名,一級資本金合計高達1.04萬億美元,……

那麼,中國銀行業發展的神秘魔法是什麼?

請時光回到1995年吧!

這一年,全國人民代表大會通過《中國人民銀行法》,首次以國家立法形式,明確規定中國的中央銀行體制,政府出現財政赤字不得直接向人民銀行透支(也就是不能由政府決定憑空印鈔)。

麻煩大了。

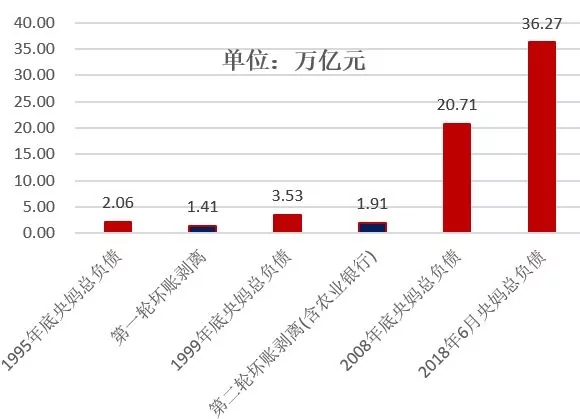

原來與政府渾然一體的國企、央企,欠各大銀行的錢,都還不上了。拖了4年之後,紙再也包不住火,央媽下去排查了一番之後發現,這窟窿太大,僅工農中建四大行+國家開發銀行明面上統計的壞帳,就超過了1.4萬億元。

現在,很多人覺得1.4萬億元不多,可我告訴你——1995年,央媽的資產負債表總規模才2.1萬億元(現在是36萬億元)!1999年,壞帳明確的時候,央媽的資產負債表總規模也才3.5萬億元!

剔除這些壞帳,嚴格用資產-負債來統計四大行的淨資產,肯定是負值!換句話說,當時的四大行已經「技術性破產」。問題是,你說,政府真能讓國有銀行破產麼?

有人說了,央企都是「共和國的長子」,那國有銀行,更是長子中的長子,怎麼可能破產?不能破產,那就還是只能印鈔解決咯。當然,大中國銀行業的事兒,不能叫「印鈔」。

要叫「改革」,要叫「股份制改造」,要叫「不良資產剝離」。

於是,信達、東方、華融和長城四大資產管理公司(AMC)旋即成立,由央媽再貸款給錢(其實就是憑空印錢),再加上自己發行債券,用於「購買」四大行的這1.4萬億元不良資產。

1)華融公司從中國工商銀行收購了4077億元不良資產,資金來源為央行再貸款947億元,以及向工商銀行發行3130億元10年期債券(借債),利率為2.25%;

2)長城公司從農業銀行收購了3458億元不良資產,資金全部來自央行的再貸款;

3)東方公司從中國銀行收購2672億元不良資產,其中來自央行的再貸款為1162億元,其餘的同樣來自於發行債券;

4)信達不良資產管理公司1999年收購了建設銀行和國家開發銀行3500億元不良貸款,資金來源為發行債券3470億元及央行再貸款30億元。

全部合計,四大AMC從央行獲得6041億元再貸款,又向四大國有銀行及國家開發銀行共發行8110億元金融債券,按1:1的對價購買不良資產買下這1.4萬億元的壞帳。

剛剛剝離了這1.4萬億,四大銀行又說——其實我壞帳不止1.4萬億……

這,這,這……

沒辦法,既然前面救了,這後面當然還得繼續救。

2004年和2005年,中國銀行、建設銀行和工商銀行,相繼開展了第2輪「剝離」。

2004年6月,信達資產以帳面資產50%的名義價格獲得中國銀行、建設銀行2787億元可疑類不良資產;

2005年初,建行再度向信達資產剝離569億元不良貸款,正準備上市的交通銀行也向信貸剝離了650億元不良貸款;

2005年,中國最大的商業銀行工商銀行,將其4500億元可疑貸款分作35個資產包,按逐包報價原則出售,華融公司中標226億元,信達公司中標580億元,長城公司中標2569億元,東方公司中標1212億元;

工商銀行另外2460億元損失類貸款委託華融公司處置。算下來,第二輪又剝離壞帳1.1萬億元。別急,還沒完呢,還有農業銀行的資產剝離。

2009年農業銀行上市前夕,財政部直接出資8157億元「購買」了農業銀行的壞帳。

根據後來媒體公開報導,四大AMC裝模作樣發行的債券和再貸款,全部沒有歸還。考慮到資金使用成本,壞帳收回來的錢相比印鈔額徹底可以忽略,算下來,央媽妥妥地純印鈔3.3萬億元,才算處理完四大行的壞帳。

這幾乎相當於,憑空再印一個1999年的央媽,或一個半1995年的央媽。

不良資產剝離之後,四大銀行開始真正擁有「淨資產」——不信的話,你去銀監會的網站上查中國銀行業淨資產,看看是不是最早2003年才有數據?

雖然淨資產總算變正值了,但淨資產還很少,急需輸血怎麼辦?別急,央媽為孩兒們想辦法!為了配合四大銀行吸血,1999年開始,央媽將存款基準利率降低,貸款基準利率抬高,通過拉大利率差,讓全國民眾和企業來補貼銀行業!

要知道,國際上信用較好的貨幣如美元、歐元、日元等,其存貸款的利差基本保持在1%左右,但在中國,卻始終保持3%以上的利差,直到今天也沒什麼變化。

誰要是再問你,中國銀行業為什麼這麼牛?把上面這張圖甩給他,保證他一下子就啞口無言!你以為銀行僅僅只拿3%的價差?

不!

因為貨幣乘數的存在,銀行真正賺到的利潤是基礎貨幣乘以3%的好幾倍乃至10倍(與存款準備金率有關)。正是在這種嗜血模式之下,2016年之前,中國銀行業總資產和淨資產規模持續維持著20%以上的增幅,蹭蹭蹭的漲,從2003年到2018年1季度:

總資產規模,從27.7萬億元增長到256萬億元,增長了8.3倍;

淨資產規模,從1.06萬億元增長到20萬億元,增長了17.8倍!

嗯,除了大城市房價,這增長速度也是逆天了,超過全世界其他任何國家的銀行業淨資產增長速度。淨資產靠什麼增加這麼快?當然就是存貸款利差所創造的利潤啊!

然而,在銀行業總資產和淨資產的飛速膨脹中,即便按照中共官方那個嚴重低估的CPI指數,中國民眾也不得不在大部分時間忍受著負利率的掠奪。

現在,你該知道四大銀行這麼牛的奧妙在哪裡了吧?

說明:本文數據來源於《銀行家》雜誌、中國人民銀行、國家統計局、銀監會,而銀行業改革相關資料則根據網絡公開信息梳理。

{kind=link}