野村報告認為,中國企業離岸美元債(offshorecorporate dollar bonds, OCDBs)相關風險正在上升。隨著OCDB的融資成本越來越高發行困難越來越大,企業通過OCDB渠道獲得的淨融資額,自今年四季度開始將迅速跌至零,甚至可能進入負值區間,而償債壓力料將迅速攀升。野村建議採取更進一步的政策寬鬆/刺激措施,以穩定流動性狀況和信貸增長。

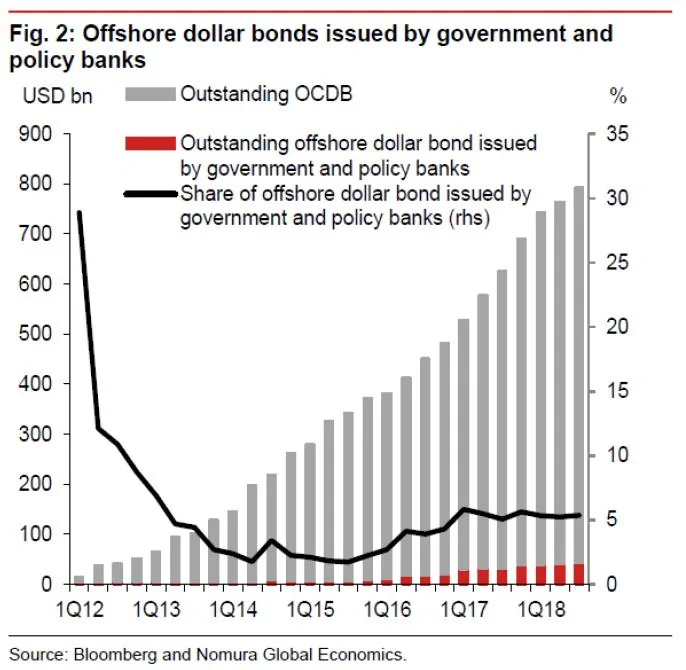

野村將OCDB定義為非政府實體(政府及相關機構如政策性銀行等除外)在離岸市場以非人民幣貨幣計價發行的所有債券(據野村估算,截至今年三季度,美元債占所有非人民幣貨幣計價離岸企業債的92.4%)。

野村指出,應著重關注非金融類OCDBs的變化,因為通過該渠道融得的資金往往會回流至中國境內,真正對國內信貸供應造成影響,而金融類OCDBs融得的資金則會因種種名目留在中國境外。

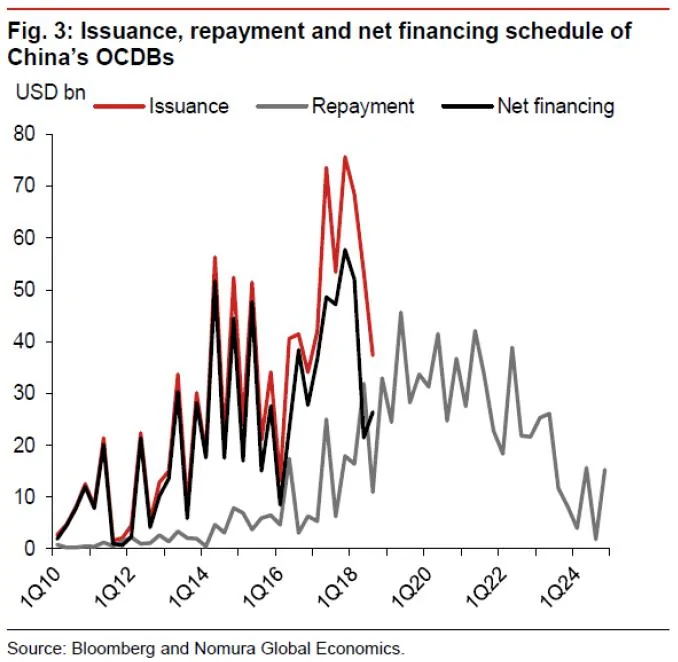

野村研究顯示,二季度OCDB的發行量從去年同期的534億美元(2017年季度均值為611億美元)下降至估算出的374億美元,可能受到需求側對信貸違約擔憂加劇,以及供給側高風險溢價承受能力的削弱影響。

野村認為即將到來的償付壓力正在增加,估計2018年四季度到2020年底之間,每季度平均將有333億美元的OCDB到期。OCDB到期的高峰期預計將出現在2019年二季度(456億美元)和2020年第二季度(415億美元)。

隨著償付壓力的攀升(野村估計2018、2019、2020年分別需償付922億美元、1320億美元和1343億美元),以及新發行量大幅減少的可能(因素可能有國內需求疲軟、信貸違約增加、人民幣貶值和美聯儲加息),野村認為中國OCDB的淨融資額可能在未來幾個季度降至零,甚至降至負值。

野村在數據分析中得出幾點認識:

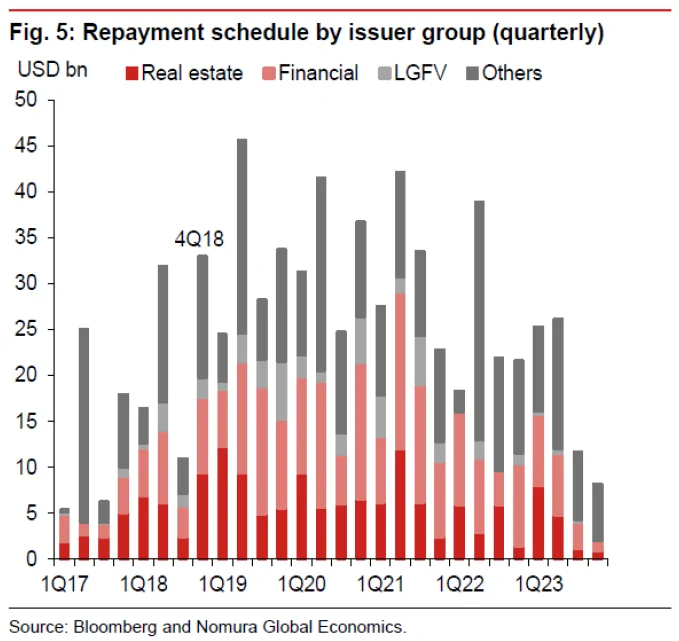

1)OCDB發行量的下降,主要由金融企業和地產開發商驅動:這兩類OCDB在今年三季度的發行量,分別從二季度的217億美元和166億美元,下降至101億美元和76億美元,降幅遠超LGFV和「其他」類別的微弱增幅。

2)償付壓力不斷攀升,尤其是對LGFV和地產開發商而言:從今年四季度到2020年底,野村估計金融企業和「其他」企業需要償還的到期OCDB分別為平均每季度105億美元和122億美元(假設沒有更多新發債),LGFV和地產開發商的金額規模則小得多,分別為平均每季度76億美元和30億美元。

3)中國OCDB收益率持續攀升,價格不斷下跌:中國離岸美元債券市場仍深陷避險環境之中,違約案例的增加持續打壓投資者對高收益債券的興趣。

4)預計將有更多違約。野村預計四季度最終錄得的違約數據將大幅超過三季度,因為當季OCDB到期規模將達330億美元(甚至超過二季度到期的319億美元)。

按部門來看,截至目前還未出現LGFV的OCDB違約案例。在2018年之前,各個行業都曾出現過違約,但並未波及金融企業、房地產開發商或LGFV。然而,今年以來事態發生了變化,包括金融企業(二季度出現違約)和房地產開發商在內(三季度出現違約),目前已有12例違約(相比之下2009-17年度平均每年僅3例)。按照整年計算,OCDB違約規模從2017年的零,激增至約34億美元(截至今年10月的十二個月)。

{kind=link}