1

最近,一個鄭州的開發商坑自己員工的事火了。

這家開發商以員工福利的名目,要求自己的員工進行內部認購:物業範圍包含了這家公司旗下的所有辦公大樓、商鋪、車位、別墅。

上述所有要求員工購買的產品,基本上集合了房地產投資中的所有負面清單。

而這家公司的背後動機是什麼呢?

原因就是在2016年10月鄭州住宅限購之後,商住跟著漲了一波行情,所以這家公司就激進地拿了許多地,結果等入市的時候,市場忽然冷了,手裡握了大量的庫存,瞬間都變成了沉重的資金成本,只能千方百計的只能想辦法出貨。

但是這裡,我們要提出的問題是,難道只有鄭州是這樣嗎?

答案是否定的,絕對不止是鄭州。從北上廣深、到所有二線城市,再到三四線地級市,商業地產體量過剩,已經成為了一個共性問題。

這也註定成為了投資重災區。這尤其需要注意的是商鋪投資,這是投資重災區中的核彈災區。

今天,我們就專門來說一說商鋪投資這個話題。

2

在國際標準中,商業人均面積有個基本的參照值,一般在0.8-1.2之間。

這表明的是一個區域商業發展的成熟程度,數值越高商業相對越成熟。而1.2就是那個最高的峰值,是商業超級繁榮城市的頂峰數值。

由於中國的社會經濟和商業展尚未成熟,居民消費能力水平較低,因此對於商業面積的需求也相對較少。所以這個合理的區間值應該在0.8-1平方米之間。

在中國的城市中,商業最繁榮的城市應該是香港。那麼,香港的人均值是多少呢?2017年,香港的人均商業面積約為1.2平方米。這被視為飽和的水平。

但是,我們再看內陸城市的平均水平。

截至2017年底,武漢市的人均商業面積超了2.2平,是香港的2倍,商業供給階段性過剩問題嚴重。

截止到2017年7月,上海人均商業面積1.4平方米。上海因為是一線城市,所以應該分開來看。市區人口密度高,基本處於供求平衡狀態;但是較遠的區域如嘉定、奉賢因人口導入尚且不足,商業供應出現局部結構性過剩現象,區域人均商業面積高達2.8-3平方米。

我們再看鄭州,預計到2018年底,鄭州的人均商業面積將達到1.2平,而按照正常飽和情況看,鄭州合理的飽和值應該是1。也就是說,鄭州市商業目前也基本處在過剩階段。

從商業地產的角度來說,因為對鄭州比較熟悉,我們就多說一些。

我們知道中國的都更曾經有三大模式,其中之一便是鄭州模式。安置房+商品房+大體量商業,這是鄭州城中村改造的標準模式。

就是這一模式,讓鄭州的數百個城中村全部消失,帶來的是眾多的現代化住宅小區和大體量商業綜合體。

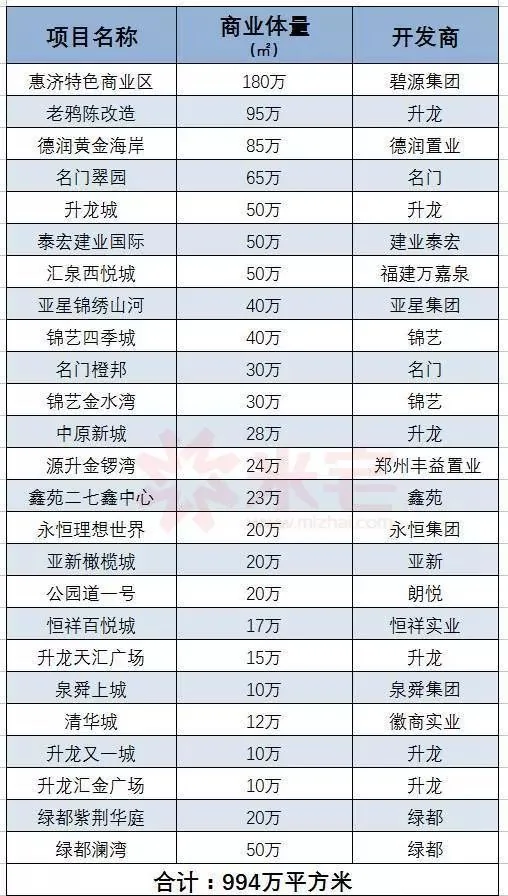

在2016年底我曾經粗略的算過一個數據,鄭州尚未入市或者即將入市的城改商業達到了將近1000萬方的體量。

當然這裡也包含了辦公大樓和公寓等業態,但就算如此,體量也不可謂不大。

而最核心的問題是,這些遍布全城的大體量商業,幾乎全部都將會拿到市場上銷售。不管是購物中心,還是街鋪,無不如此,因為不買,開發商只能賠死,政府也認可了這一操作。

而當這些商業中心集中入市時,市場則毫無疑問會產生井噴。

但市場該如何消化這麼多的商業?這些以銷售為主的商業,又該採取什麼樣的方式生存?結局只有一個,炮灰。

為了更形象的說明,我們來舉個例子。

在鄭州二七區的大學路航海路周邊,聚集了三個綜合性購物中心,升龍商業廣場、新悅城、二七萬達,三者綜合面積相加達到了誇張的65萬平方米。但是作為一個區域性存在,這完全從不考慮市場是否有能力消化如此龐大的存在?

這其中升龍商業廣場就是城改大商業,達到了誇張的40萬方,這其中80%基本全賣,這就是30萬方。新悅城的4.6萬方基本全賣,算4萬方。萬達廣場包含了6萬方室外商業金街,全賣。

於是以大學路航海路為中心,方圓500米內,在2012年的一年時間內,超過40萬方的商鋪進入市場。

這裡面既有購物中心內的分割商鋪,也有社區底商,也有商業街的外鋪。

而最後的結果是什麼呢?除了萬達廣場13萬方的購物中心,因為是萬達商管自營,活的很好之外,其他所有業態基本全部成為炮灰。

升龍的商業中心內鋪長達數年租不出去,數百萬的投資打了水漂;新悅城的內鋪死了一波又一波,最終連苦苦支撐的沃爾瑪超市都關門了。萬達金街租客換了一波又一波,最後成為蘭州拉麵沙縣小吃的集中營,投資巨虧。

這是典型的本來只需要一個社區商業,卻非要建一個商圈硬撐的案例。

在城市升級和擴張過程中,越來越多的城市得了一種病,這種病叫「綜合體成癮綜合症」,或者叫「商業成癮綜合症」。

因為城市功能需要升級,城市形象需要升級,城市定位需要升級,而這些升級的支撐是什麼?

是商業,是大體量商業,是定位高端,光怪陸離的各種商業。

無一例外,最終,這些商業都成為了吸血魔窟,投資巨坑。

3

在商業投資中,一直有個悖論。

很多人都想靠著商鋪投資來發財,但是矛盾就在於,那些真正做的很棒的商業,租金收益很高的商業,卻無一不是自持的。

因為這和商業地產的性質有關。商業地產最重要的是什麼?是後期強大的商業營運。只有極致的營運,才能針對市場的細節及時作出調整。

而想到做到這些商業極致營運的最基礎條件之一,就是一定要自持。

那麼,矛盾就來了,真正賺錢的商業都是不銷售的商業,那你去哪買商業當暴發戶!

就以中國最大商業開發商萬達為例。每個城市的萬達廣場基本都有兩個部分構成,一部分是自持的購物中心,這萬達的核心資產,攻城略地,成首富、買全球,基本都靠它了。

而另一部分就是在購物中心外的萬達金街,無一例外這些金街全部是用來銷售回款的,所以,你現在就可以在百度搜一下萬達金街,基本上都是下面這樣的。

這就是矛盾所在,買來真正能賺錢的一平都不賣,能買的卻又都是大坑。

而在這個矛盾之外,一個更大的問題是,這個市場上90%的商鋪在規劃之初就是用來銷售回款的,用來讓開發商賺錢的,也就是用來讓你買了填坑的。

3

眼下中國的投資性商業地產已是重災區。

未來5年內,全國投資型商鋪將死去1/2,一鋪養三代是20年前的事,只能做夢。

在商鋪投資的路上,也許有的人會得到收益,但更多的人會開著寶馬投資進場,最後推著永久自行車,哭著離開。

註定,未來95%的人都註定會成為商鋪投資中的炮灰。

{kind=link}