近日,在中國社會科學院最新發布的《人口與勞動綠皮書》中預測,中國人口將在2029年達到峰值14.42億,從2030年開始進入持續的負成長。另外,如果生育率一直保持在1.6的水平,那麼人口負成長將提前到2027年出現。有人說人少點不是挺好的,而且要到2027年才會負成長呢,著什麼急?其實在負成長之前,我們的勞動力拐點已經出現了,換句話說,原來人口多是經濟增長的資產,而現如今人口已經成為了負擔。2012年,我國勞動年齡人口首次出現淨減少345萬。2017年,勞動年齡人口減幅達到578萬。這就是所謂的劉易斯拐點,也就是從勞動力過剩開始轉向短缺的拐點。

所以比人口負成長更可怕的事情是我們都老了,以前一個年輕的勞動力不斷的創造財富,而一旦超過了60歲或者65歲,他開始退休,並且申請退休金,這個人就從社會的貢獻者變成了拖累者,從人性的角度來說,這當然無可厚非,但站在社會的角度來看,老年人確實是社會的負擔。所以從現在開始,到2030年之前,其實我們不得不忍受一個問題,那就是負擔越來越重。50-60年這波老年人,他們曾經是中國經濟崛起的主力,但也會成為擺在中國經濟面前的第一道坎。

屋漏偏逢連夜雨,如果光是人口老齡化似乎還有辦法,但老齡化偏偏跟少子化同時出現了,目前生育率官方數據已經從之前的2.3,已經下降到了1.6,有的民間報告顯示甚至已經跌倒了1.2,相當於一對夫婦平均只生1.6個孩子,那麼這顯然是一個無以為繼的數字,年輕人口將越來越少,老齡人口的比重將越來越高。而且最要命的是生育率相當的不平衡,生育率最高的都是中西部的一些困難地區,而像北京上海深圳這種地方,根據某些專家的統計,生育率已經低於了0.8,這是一個低於歐洲的水平,也就是說每代人會減少三分之二,而一些重點的城市,生育率都很低,遠遠低於全國平均水平,換句話說,要不是廣大的農村地區撐著,我們的生育率數字可能會更低。

老齡化我們不可阻擋,這是人的生命趨勢,但少子化我們應該反思,到底是哪出了問題,其實每個人心裡都有答案。老齊分析主要有7點原因,

1、房子不夠住,不敢生。

2、家裡沒人帶孩子,不敢生。

3、職場壓力大,不敢生。

4、收入太少,缺錢,不敢生。

5、想生,生不出來。

6、還沒玩夠、不想生。

7、壓根就不想生。

這些原因集中體現在大城市裡,政府應該重點去解決不敢生的,證明需求還在,醫學去解決想生生不出來的,至於後兩個你根本解決不了。所以儘量動作快一點,等他們從不敢生,到壓根不想生或者不能生了,一切就都毀了。現在城市生育問題,正在向著這個趨勢發展。

那麼老齡化加少子化對我們將有什麼影響呢?

我們還是應該參考日本的大變局,

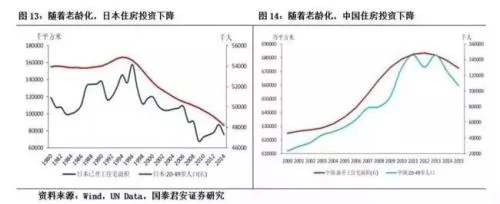

第一,日本90年代初期剛好是人口的拐點,明顯影響了投資的熱情,最終造成了房地產泡沫的破裂,國泰君安(17.01+1.31%,診股)證券做的統計顯示,20-40歲的人口數量將成為房地產投資開工數據的重要先行指標。

其次,老齡化將帶來消費下降,老年人需求要少的多,而且收入來源不再擴張,這讓老年人普遍開始節衣縮食,勤儉度日,所以社會總需求大幅下降,一些可選消費品行業,將遭遇到明顯的困難。消費下降之後,必然反過來傳導到生產製造,換句話說沒有需求,經濟增長也必然受到抑制。隨後就是企業利潤下降,比如日本現在就是如此,我們之前講失去的二十年的時候,說到過日本企業現在的利潤率,在全世界來說都處於一個非常低的水平。這跟他們的企業人力負擔有很大的關係。企業業績下降必然影響股市的長期發展。所以日本股市現在都沒有漲回到90年的水平。

第三,流動性黑洞,老年人擅長儲蓄,購買國債,習慣於低風險投資,所以這就會讓貨幣機制傳導出現問題,央行會發現利率足夠低了,錢也足夠多了,但是社會融資就是上不來,貨幣供應量也出不來,大量釋放出來的貨幣,又都通過居民儲蓄和企業儲蓄回流到銀行體系。所以社會的主要風險不再是通脹而是通縮。你看日本這麼多年幾乎都是0利率,貸款幾乎不要錢,但是還是沒什麼人需要。通脹率極低,資產價格也一直處於低位。安倍的三支箭一通猛射,結果日本的房價一點反應都沒有,錢都不知道跑到哪去了。

第四,債券市場長牛,資金需求降低,市場利率就會下降,再加上央行一個勁刺激經濟,導致銀行體系流動性充裕,所以利率極低,新發的債券收益率自然也上不去,反而那些之前的老債成為稀缺產品,於是乎長債、老債價格就會被追捧而價格一路上漲。利率市場長熊,對應的就是債券市場長牛。

綜合來看,我們跟日本確實非常相似,唯一不同的就是日本在發生大變局之前已經超過了人均GDP2萬美元,而我們即便現在也只有8000美元。所以日本有家底為老齡化去消耗,而我們不知道能不能承擔的起這一轉折。現在最大的問題還是需求,就目前看機器可以幫助我們生產,但卻不能幫我們消費,如果不消費,生產的意義又在哪呢?所以我們必須解決消費需求端的問題,但問題是錢都拿去還了房貸,相當於寅吃牟糧,讓幾十年的消費在買房的那一時刻短期釋放了,後面又該怎麼辦?總是製造一個更大的麻煩去解決眼前的問題,那麼最後就是越來越無解。

{kind=link}