我這裡將要論述的,是中國近年來的商品外貿數據,包括企業數據以及與全球主要貿易地區之間的數據。我將嘗試從中得出一個結論:新世紀以來,中國的賴以掙外匯的外貿基本結構,到底是怎樣的。我們將據此作出判斷:這個基本結構是否穩固,是否足以支撐我大中國的經濟發展。

首先放上來的,是中國民企、外企與私企2008-2018年的進出口數據。通過這組數據,我們可以了解外貿市場的主體。我直接給出結論:民企是絕對的外貿主體,掙來的巨額的外匯;外企次之,同樣也為中國貢獻了大量的外匯;而國企在外貿領域乃是純粹的花錢貨,是消耗外匯的大戶。

(說明:除上述三類企業外,還有集體企業以及混合所有型企業,所以三者的比值之和略低於100%。)

從2008年到2018年,國企實現的淨出口規模始終都是負值,乃是絕對的逆差創造者。這是因為國企全面壟斷了鋼材煤炭石油以及糧食等大宗商品的壟斷進口權,然後高價賣給民企掙差價。這種壟斷權已經足以確保國企一本萬利的過日子,因此躺著掙錢的國企從來沒有能夠發展出最終消費品的生產和出口能力。2018年國企淨逆差2901億美元,較2008年966億美元的國企逆差,翻了整整兩倍!

民企一直都是扮演辛辛苦苦掙外匯的角色。2008年民企掙了2578億美元的順差,到2015年增加到峰值的5622億美元,這實在是非常驚人的數據,此後民企掙外匯的能力開始呈現削弱趨勢,這一方面是由於國企啟動漲價去庫存的策略,拉高大宗原材料價格,導致民企生產的終端出口產品成本持續上升,競爭力減弱,另一方面,這些民企開始嘗試將產能搬遷到東南亞等國家,這進一步削弱了中國的出口能力。到2018年民企實現的淨出口數據為5288億美元。

外企方面的數據,在近年來同樣呈現出下跌跡象,2015年達到峰值的1758億美元的淨順差,到2018年下降到1039億美元。外企與民企一樣,當然也要承受成本上漲帶來的壓力,因此在陸續關停國內的企業遷移至東南亞乃至直接回國,這種趨勢也是非常明顯了。然而在這裡必須強調的是:外企乃是中國電子科技類產品的最大出口商,沒有之一。根據國家統計局的年度資料庫,2016年計算機、通信等電子設備的出口貨值,外企的出口貨值達到了5364億美元,而民營企業僅實現了391億美元的出口,國企方面更加淒涼,僅僅實現了328億美元的電子產品出口。(解釋一下,這個分類數據國家統計局僅發布到2016年,此後不再發布這類分類出口數據,沒法子,不過也足以作為參考了。)這一組數據我建議各位好好看看,非常的有意義!在科技生產領域,外企具有壓倒性的優勢地位,民企與國企根本就望塵莫及,沒有可比性。一旦外企撤出中國,我大中國的電子產品出口能力將會大受打擊。這裡順帶說一下,根據國家統計局月度資料庫的數據,規模以上外資工業企業的數量,2016年底為51848家,2018年底為47736家,減少了4112家。

總結起來看,中國在貿易主體方面的特徵非常清晰:民企獨撐大局;外企強力補充;國企對外虧錢,對內掙大錢。這種結構並不算穩固,拖後腿的國企就不評價了。,民企和外企這幾年的生產成本持續提升,必定削弱中國的出口能力。表現在匯總數據上,就是總淨出口在2015年達到5939億美元的峰值之後,就持續下降,到2018年下降到3518億美元,較峰值的降幅達到40.8%。

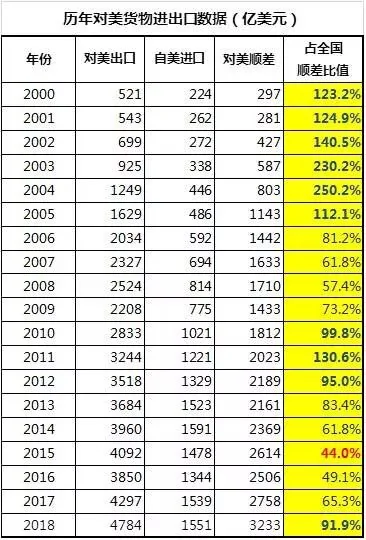

接下來我們開始本文的第二部分的內容,我們與主要的貿易國之間的數據。首先是中國與最大的貿易對象,美國之間的數據。

注意,中國對美貿易始終處於「完美」持續增長的順差狀態,從2000年到2018年,中國對美國的順差從297億美元劇烈增長到3233億美元,19年時間,增長了9.9倍。在這19年裡,有7年時間對美淨出口占比超過了100%,並且,美國始終扮演著中國的外貿救世主角色,在中國出口不暢的時刻,對美淨出口占比就會迅速增長。比如,2015年是中國淨出口的峰值年,這一年中國對美淨出口占比就下降到44.0%的谷值,此後中國淨出口開始呈現疲弱態勢,數據開始下滑,於是對美淨出口占比就開始迅速上升,到2018年已經上升到了91.9%。這是一個很有意思的現象:美國乃是中國製造的最終承接國,當其他國家無力消化中國生產出來的龐大產品時,美國乃是中國最好的銷售對象。

2018年中國對美出口4784億美元,其中排名前五類的出口產品為:機電音像(手提電腦、手機等)設備2222億美元,占比46.4%,乃是絕對優勢的出口產品類別;雜項(玩具家具)製品562億美元,占比11.7%;紡織品458億美元,占比9.6%;賤金屬(鋼銅鋁等)製品247億美元,占比5.2%;汽車零配件230億美元,占比4.8%。這5大類產品合計占到了對美出口近8成的量。

接下來我們來看對歐洲的出口情況。歐洲當然也是中國重要的貿易夥伴。

在這裡必須介紹的背景知識是:歐盟經濟近十年來已經喪失了增長性,過於龐大的社會福利負擔讓歐盟各國政府苦不堪言,歐債危機時刻盤旋在歐洲上方,隨時都可能爆裂。在這樣的背景下,中國對歐盟的外貿順差在2008年達到1602億美元的峰值之後,就順理成章的喪失了增長性,此後十年就在1300億美元附近徘徊。相應的,中國對歐淨出口占比,也沒啥看頭,近年來勉強維持在30%左右。在掙外匯這個領域,歐盟已經是指望不上了。就現在這樣的情況,歐盟各國恨不得反過來從中國手裡掙點外匯才好。

2018年中國對歐盟出口4086億美元,前五類商品分別為:機電音像(手提電腦、手機等)設備1792億美元,占比43.9%,與美國一樣,這依然是最常見的出口產品;紡織品481億美元,占比11.8%;家具玩具等雜項製品367億美元,占比9.0%;賤金屬製品268億美元,占比6.6%;化工製品224億美元,占比5.5%。這五項合計同樣接近8成。

總結起來看,美國和歐盟,乃是中國淨出口的最重要的兩個來源地,2018年這兩個地區合計給中國帶來了4584億美元的順差。然而我們必須清晰的意識到,這其中的一半是靠中國的外企賣電子產品掙的,另一半則是靠民企賣服裝家具等基礎工業製品掙的。現在外企和民企的日子都算不得好過,因此這樣的產業結構,當然算不得穩固。

再接下來,我將會放上三個中國最主要的貿易逆差對象:日本、韓國和台灣。首先上場的是日本。

2015年的時候,中國對日逆差幾乎抹平了,規模下降到僅僅只有73億美元的程度,在前文我們已經知道了,這個時候當然是中國出口能力最強的一年。此後伴隨著國內各項成本價格飆升,中國的出口能力逐年下降,於是對日逆差又逐步放大,到2018年放大到了335億美元。

2018年中國自日本進口了1806億美元的商品,排名前五位的商品分別為:機電設備及零件852億美元,占比47.2%;精密化工產品(肥料、化妝品等)203億美元,占比11.2%;車輛船舶等運輸設備187億美元,占比10.4%;光學、醫療儀器165億美元,占比9.1%;賤金屬製品(金屬工具機等)149億,占比8.3%。這五項合計已經占到近9成的比例。整體來說,全都是各類科技型產品的零配件,或者是各類精密生產設備。毫無疑問,這些產品將會被中國的外資企業拿來整裝成為最終的電子類產品,用於出口創匯。

接下來要上場的,是韓國。

韓國乃是中國非常重要的逆差來源國。2013-2016年中國對韓國的逆差曾經呈現下降趨勢,到2016年下降到653億美元,但此後又逐年上升,到2019年的對韓逆差已經達到958億美元的歷史最高位。

2018年中國自韓國進口2046億美元的產品,其中前五類產品分別為:機電設備及零件1238億美元,占比60.5%,這個占比就很誇張了,韓國是中國進口晶片記憶體的重要來源地;精細化工製品228億,占比11.1%;光學醫療儀器153億美元,占比7.5%;塑膠製品126億,占比6.2%;礦製品(原油加工產品)115億美元,占比5.6%。五項合計占比超過了9成。這個產品結構與自日本進口的結構也非常接近,尤其是機電設備和零件這一塊。不過接下來我們還要看一個更誇張的地區數據:台灣。

好吧,2018年中國對台灣的逆差達到1290億美元的峰值,與對韓國的958億逆差和對日本的335億逆差的合計規模基本一致。注意這一點:對台逆差=對日逆差+對韓逆差。2018年我大中國自台灣地區的進口規模1776億美元,其中前五類進口商品為:機電設備及零件1286億美元,占比高達72.4%!台灣乃是中國電子科技類設備及零配件最重要的提供者,沒有之一!光學及醫療儀器151億,占比8.5%;精細化工製品101億,占比5.7%;塑膠製品100億,占比5.7%;賤金屬製品56億,占比3.2%。5項合計超過了95%。同樣的,中國大陸對台灣的科技產品有著高度依賴,這些產品都將會裝配到中國生產的手提電腦和手機之上,並出口到歐美各國。

我們現在必須回頭來看,中國對歐美的出口主要有兩大塊:電子產品(電腦和手機)和基礎工業品(服裝和金屬製品等),這兩者大概各占一半,其中電子產品基本上是由外企生產,而基礎工業品則由民企生產。而為了完成電子產品的生產和出口,中國必須同時從日韓台進口大量的機電設備和零配件;而為了完成基礎工業品的生產和出口,同樣必須從日韓台大量進口精細化工產品和工具機。

這意味著中國並沒有出口產業鏈上的自給自足的能力,了不起中國就是拿著從日韓台進口的設備、工具機和零配件組裝了一下,再賣到歐美,類似中間商掙了點差價。

不掌握核心技術的外貿架構,當然是不穩固的。外企隨時都可能棄我而去,而民企的生命線,同樣高度依賴自日韓台的進口。

{kind=link}