中國的外匯存底在1978年以前很少,不到10億美元,改革開放以後,隨著中國逐漸與世界接軌,再加上勞動力價格的優勢,外資不斷進入,讓中國的外匯存底開始逐漸增長,到1983年達到89億美元。

但由於經濟過熱和進口增長,中國外儲在上世紀1980年代中期又重新下降,直到1989年都處於較低水平。

當時,很多物資都採用了雙軌制,人民幣也一樣,有官方匯率和調劑匯率的差別。1993年底,人民幣對美元官方匯率與調劑匯率分別為5.7和8.7。1994年,中國實行匯率並軌,人民幣對美元匯率在1美元兌8.27~8.28元人民幣這非常窄的範圍內浮動。

人民幣因何會以外匯背書?

這一時期,由於外匯有限,人民幣一直都是自主發行,同時,執行嚴格的外匯管制。

之所以這樣做,本質是因為自身經濟效率不理想,主要體現在國有經濟占主導地位以及價格的雙軌制上。而當經濟效率不理想的時候,往往會帶來下邊兩組矛盾:

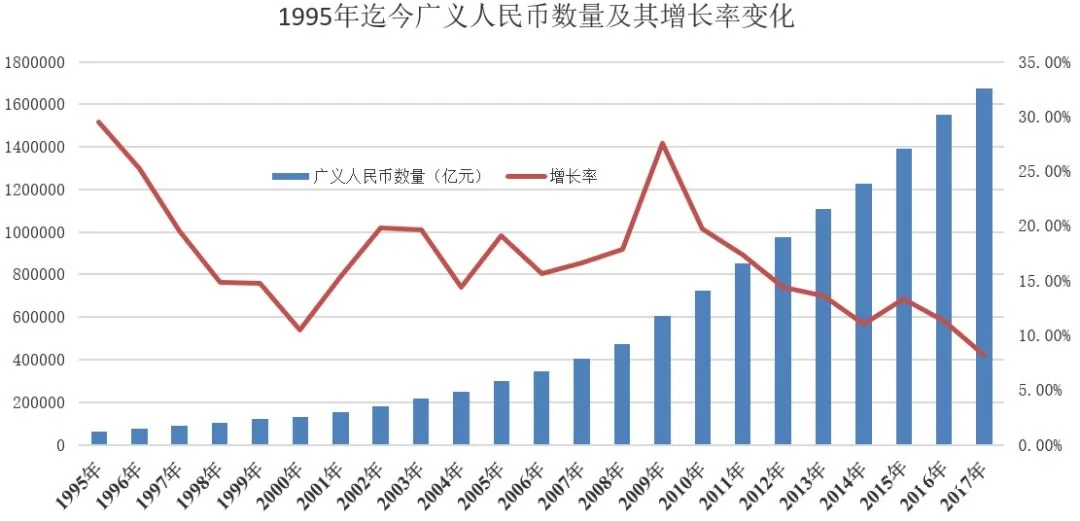

①稅收不足,難以滿足財政支出,此時,央行就順理成章地成為「第二財政部」,不斷催動M2的高速增長(見下圖),相應地社會消費層面,就會出現高通脹;最後,又進一步帶來貨幣貶值的避險效應,對外匯的需求加大;

▲很多年份的M2增長率達到百分之二三十

②受高通脹的影響,這段時間,進口物資價格優勢明顯,進口增速迅猛,由此進一步加大了對外匯的需求。而且,由於當時實行雙軌制,經濟競爭不充分,資本的流入受限,企業的出口創匯能力也不足。

在以上兩組矛盾的雙重作用下,中國的國際收支無法實現平衡,只能採用嚴格的外匯管制政策。

然而,在2000年以前曾多次出現高通脹,經濟劇烈波動。可見這種貨幣自主發行方式帶來的效果並不理想。

於是,一方面,中國在1994年啟動匯改,致使人民幣貶值,刺激了出口,經常帳戶餘額從1993年逆差119億美元到2001年順差174億美元。

另一方面,通過進行經濟體制改革,取消了雙軌制,在1990年代吸引了大量外國直接投資,到2001年這一塊的投資已達到442億美元。

這樣一來,中國便迎來了雙順差時代。

加之加入世界貿易組織,外資持續流入、中國經濟的市場邊界得以大幅擴張,經濟高速增長的同時,也實現了外匯存底的快速積累。

於是,人民幣開始依靠外匯占款來發行,也就是所謂的外匯背書。

房地產繁榮帶來巨額財政收入

2000年以後,中國依託外匯存底發行人民幣,同時,央行不能直接購買政府債務,這就決定必須創造一個財政增收的渠道,用以彌補財政收入的不足。

很自然地,房地產這隻「夜壺」被用上了,1998年,住房制度改革開啟,取消福利分房,實行住房商品化,這樣一來,人們就必須購買住房。而土地控制在地方政府手中,實際就是向政府購買住房。

眾所周知,此後很長一段時間,中國經濟高速增長,人們有了比較足夠的購買力。結果,地方政府在土地出讓金、交易稅費等方面財源滾滾,「夜壺」用得很順暢。

如果只看到土地出讓金和房屋交易的稅費等,可能還是忽視了這隻「夜壺」的威力。因為房地產的不斷繁榮,還帶動了能源、鋼鐵、有色、建材、設計施工等數十個行業的需求,在這些行業上無論中央還是地方財政都獲得了源源不斷的收入。

以2017年為例,如果簡單地以一般預算收入與政府性基金收入作為政府總收入的話,當年累計收入為234029億元。

而在這一年,國有土地出讓金收入達到52059億元,有房地產領域人士估算,2017年土地和房地產相關稅收(契稅、土地增值稅、房屋稅、城鎮土地使用稅等)超過3萬億,兩相合計一共8.2萬億。

如果再加上能源、鋼鐵等幾十個子行業中與房地產相關的稅收,房地產領域產生的政府收入,預計要占到政府總收入的半壁江山。

所以,這隻「夜壺」可不是一般的「夜壺」,而是天大的「夜壺」,近似聚寶盆。

▲房地產這隻「夜壺」甚至影響了幾代人,成為一種房「宗教」

為了政府收入尤其是地方政府收入,近些年房地產領域怪事頻出,多次調控調到最後都變成了「空調」;中央政府要求調控的時候,很多地方政府想方設法鑽漏洞,更有地方以吸引人才為名放開戶籍管制,行推動房地產成交之實;至於小民離婚買房,更是見怪不怪。

這些做法都不奇怪,都是為了錢!

但另一方面,一旦房地產成為獨一無二的興旺行業,極有可能帶來百業凋零的局面:

第一,房地產抽取了全社會大部分生產要素,推動生產要素價格高速上漲,擠壓了實業的生存空間,逼迫實業老闆賣廠炒房;

第二,全民逐利房地產,多數人不安心本職的科研、生產等工作,甚至一些上市公司也參與炒房,經濟水平難以提高;

第三,全民以錢為中心,多數人喪失道德和信仰。

人民幣重回自主發行

長此以往,國家走向何方?經濟走向何方?

終於,高層說了一句話:房子不是用來炒的!

這句話明顯不再只是說來聽聽,最近甚至使出了控房價的「殺手鐧」。1月16日,財政部國庫司領導講了一段話:

「2019年要拓展政府債券功能,準備研究將國債與央行貨幣政策操作銜接起來,同時擴大國債在貨幣政策操作中的運用,推動實施國債作為公開市場操作主要工具的貨幣政策機制,健全國債收益率曲線的利率傳導機制,強化國債作為基準金融資產的作用,使國債達到準貨幣的效果。」

讀起來比較囉嗦,其實就是一句話:政府債務等於貨幣,央行可以依託政府債務發行貨幣。

2014年之後,中國的雙順差已經難以維持,繼續依託外匯存底發行人民幣已經明顯難以持續。現在,財政部國庫司領導的講話,意味著人民幣發行方式再次回到自主發行方式上來,實現了一個輪迴。

以往,央行將貨幣投放到市場中,然後才能形成財政收入,讓房地產成為主要的「仲介」,也就是「夜壺」。地方政府如果要增加收入,就要不斷推動房地產成交和房價,為房地產行業搖旗吶喊。

現在,央行抄近道可以直接購買政府債務,政府正常稅收收入之外的赤字,由央行買單,不需要房地產再做「仲介」,相當於「咣當」一聲,把「夜壺」踢碎了。

此時,必須控制財政赤字,避免央行不斷大量地以政府債務為保證金來發行人民幣,因為這會造成通脹惡化並導致經濟的劇烈波動。

房地產的未來價值取決於租售比。有現金收入的有價值,租售比越高的,價值越高,屬於資產;而沒有現金收入的(沒有租戶),將喪失價值,甚至成為一種「負債」。

{kind=link}