昨天,一月份的社融數據出爐了,社融數據暴漲到4.64萬億,M2也微微上漲8.4%,但是M1隻增長了0.4%,這有點奇怪,M1從2017年一直下降,和樓市放在一起,怎麼看?

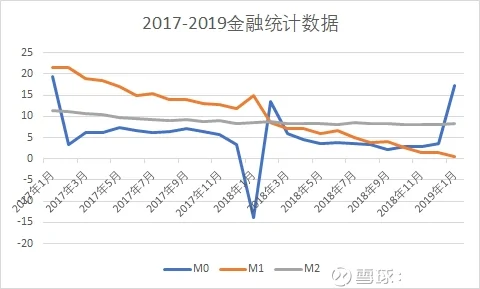

開始本文之前,先看一個數據,2017-2019年金融數據:

可以看出一個問題:M2基本保持10%以下不變,波動不大,但是M1卻連續下滑,從20%一直下降到不到1%,如何解讀?

先了解下概念:

M0=流通中的貨幣,與消費變動密切相關,圖表中可以看到每到新年,M0就飆升,因為新年消費最高;

M1主要=M0+企業活期存款+個人持有的信用卡類存款,反映居民和企業資金變化,簡單來說就是現實購買力;

M2=M1+企業定期存款+城鄉居民儲蓄存款,不能隨時取出來,但代表的是未來潛在的購買力。

-1-

M1、M2與房價的相關性

M2大家都知道,與房價關係密切,居民貸款直接創造M2,一套房子就創造數百萬M2,M2上漲意味著信貸寬鬆,居民買房高漲,房價自然水漲船高。相關研究表明,M2和房價相關度高達71%。

M1和房價相關性如何呢?

答案是相關性也很大。

M1主要的變動是企業存款,居民購房後,資金流入房企變成企業存款,而商品房銷售是企業存款的重要來源,所以企業存款與M1密切相關。

不只是房地產一個行業,房地產上下游的相關產業企業,都和房地產密切相關,進而影響M1數據。

因此,M2保持在10%以下、M1持續下降到0.4%,在某些程度上反應了房地產的不景氣。

當然,M1下滑這麼快,不只是房地產一個原因,4.64萬億下去,企業手裡卻沒有錢,錢到哪裡去了,給出兩個思考方向:

1、一個是借新還舊,企業把借來的錢還了利息;

2、另一個是左手倒右手,借來錢又存到銀行吃利差套利,因為沒有利潤,所以寧可在金融端空轉也不願意投入再生產。

M2和M1的走勢也看出,房地產暴漲的趨勢已經轉向,但是帶來的影響逐漸反應出來,企業端就是不缺錢,但是沒有利潤,而根源在於高房價帶來的成本上升、居民消費下滑以及投資意願降低。

-2-

說完M1數據和樓市的關係,我們再來說個其他的邏輯。

還是先看數據:

1、海外樓市銷量和房價下滑:加拿大、美國、澳大利亞、杜拜、香港……以往中國人熱衷的海外樓市或者銷量或者是房價,在去年下半年都出現了斷崖式下跌。

2、一線豪宅成交斷崖式下跌價格腰斬:北上廣深的一手豪宅成交斷崖式下跌,二手豪宅則正在失去流動性,價格腰斬的案例也已出現。

3、法拍房數據飆升61%:2018年數據顯示,淘寶和京東全國司法拍賣房產共計367340次,同比大幅增長61%,尤其是去年9~12月份,國內四大一線城市北京、上海、廣州、深圳拍賣標的數呈現倍數級增長,僅這4個月的數量就占據全年的半壁江山。

4、三四線返鄉置業熄火:對比2018年新年期間三四線樓市的活躍,2019年以來,返鄉置業熱度明顯下降,購房者愈加理性,大部分三四線城市成交較去年降溫,三四線樓市在2019年新年期間開啟了觀望模式。

5、辦公大樓空置率增加價格下跌:深圳、北京的辦公大樓價格在下跌,空置率上升,香港辦公大樓市場也出現退租或縮減辦公場地的現象。

這五個數據看出什麼邏輯來了?

以前我們說一個,樓市是有一個隱秘的鏈條的:

1、四五線農村的新城市剛需帶著六個錢包去支撐一二線房價;

2、一二線拆遷土著和改善購房者通過房子變現改善成大平層和豪宅;

3、淨資產階層通過豪宅變現進行海外資產配置。

這個鏈條就是城市剛需——改善——豪宅——海外置業。

各個鏈條目前都在降溫,但是哪個階層會先出問題呢?最脆弱的就是城市剛需。

你看,辦公大樓租金下跌說明公司經營不好,就業比較嚴峻,而就業直接關係到剛需的現金流,甚至關係到投資者租金收益,高槓桿的資金鍊就會斷裂,這點從法拍房增長也能得到驗證。

這下看來,整個邏輯就通了。

-3-

2019年樓市怎麼做,繼續調控下去,高槓桿肯定要出清的。

未來是否繼續嚴格調控,還是放鬆樓市,卻決於內部結構和外部環境,怎麼走,我們拭目以待吧!

{kind=link}