記者走訪惠州5家豪華品牌4S店

僅1家暫停收按揭服務費,其他收取比例多為貸款總額3%-4%

5家店均收取3500-5000元上牌費,而車管所上牌費僅130元

全部要求在店內購買保險

部分車型強制要求加裝精品

調查結果

按揭服務費、抵押登記費

南菱奧迪4S店無按揭服務費,按揭抵押登記費2000元。銷售顧問稱,以前一共收9200元,上周開始取消按揭服務費。

合寶寶馬4S店按照貸款總額4%收取按揭服務費。

仁孚奔馳4S店按貸款總額的4%收取按揭服務費。還要交納2080元抵押登記費。

捷豹路虎4S店按揭服務費以手續費形式存在,6000元一單。

惠州保時捷4S店按貸款總額的3%收取按揭服務費。

上牌費用(車主自己上牌130元)

惠州保時捷4S店5000元

合寶寶馬4S店5000元

南菱奧迪4S店3800元

捷豹路虎4S店3800元

仁孚奔馳4S店3500元

保險費用

5家4S店均要求在自己店內購買保險

如果西安車主質疑汽車漏油維權是個例,那該車主質疑的「金融服務費」問題卻是行業的潛規則之一。不少按揭購車的車主,反映在其購車過程中被收取或被誘導收取「金融服務費」。

南都記者走訪了惠州5家豪華品牌4S店,合寶寶馬、仁孚奔馳、惠通陸華捷豹路虎、惠州保時捷明確告知,貸款購車收取按揭服務費,南菱奧迪明確不收按揭服務費,但要收取抵押服務費,奔馳在按揭服務費之外還要收取抵押服務費。另外,購車過程還存在加裝精品、必須在4S店購買保險和上牌等行為。

汽車行業觀察人士認為,這些是汽車行業的潛規則,廠商對4S店按揭購車有K P I考核,這些增值服務一直是4S店的利潤點。

按揭服務費:

奔馳、寶馬收貸款總額4%捷豹路虎一單收6000元

惠州以明碼標價的形式告知金融服務費,南菱奧迪上周開始取消

西安奔馳車主因為新車漏油事件維權,讓汽車行業的「金融服務費」暴露在輿論的漩渦中。和西安奔馳車主遭遇的被誘導交納按揭金融服務費不同,南都記者在走訪惠州5家豪華品牌4S店時發現,惠州以明碼標價的形式提前告知金融服務費。

本周,南都記者分別走訪了惠州5家豪華品牌的汽車4S店,分別是位於江北三環道附近的南菱奧迪、仁孚奔馳,位於汝湖的合寶寶馬、保時捷中心、惠通陸華捷豹路虎。在這5家豪華品牌經銷商中,僅有奧迪明確不收取按揭服務費。

在南菱奧迪4S店,南都記者以奧迪Q5L作為購車目標,銷售顧問給出的購車建議書顯示,沒有按揭服務費,但有按揭抵押登記費2000元。銷售顧問稱,以前按揭服務費加上抵押登記費一共要收取9200元服務費,但受西安奔馳維權事件影響,按揭服務費從上周開始取消了,現在只收抵押登記費,「但以後收不收,我們不清楚。要買車,現在是最好時機。」

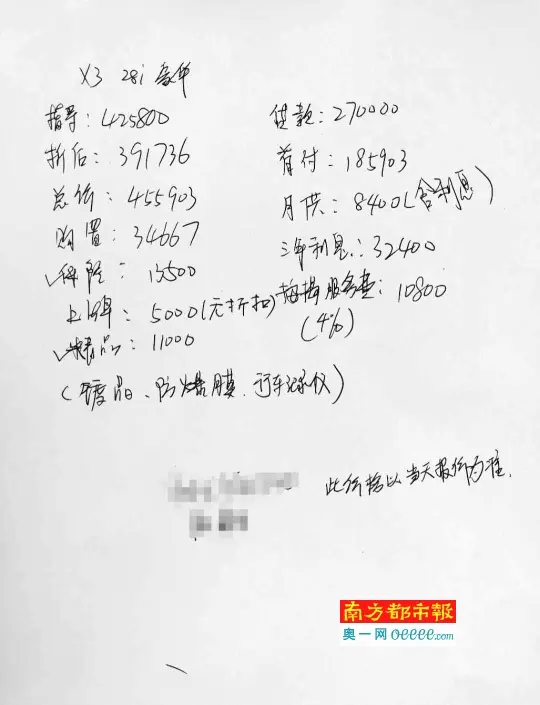

在合寶寶馬,南都記者以寶馬X3作為購車目標。銷售顧問給出的明細顯示,總價45.59萬元,貸款7成27萬元,需要交納10800元按揭服務費。銷售顧問解釋這是按照貸款總額4%來收取。

除了寶馬之外,奔馳也按貸款總額的4%收取按揭服務費。奔馳G LC260動感型車型,總價為44.87萬元,3成首付,按揭7成,需要交納10774元按揭服務費。銷售顧問表示,還要交納2080元抵押登記費。

在捷豹路虎專賣店,一輛總價為31.28萬元的路虎神行者,在購車預算清單中,按揭服務費以手續費形式存在,統一收取6000元一單,不是按照貸款金額比例收取。

保時捷收取按揭服務費也明確告知。一輛總價72.05萬元的m acan,貸款7成,收取按揭服務費為13500元。銷售顧問表示,這是按照貸款總額的3%收取。

上牌費用

5家4S店都收上牌費保險都要求在店裡買

上牌費用方面,奔馳3500元,奧迪、捷豹路虎3800元,保時捷、寶馬5000元

除了按揭服務費之外,5家4S店的銷售顧問都表示,車主在4S店選購車輛,必須在4S店購買保險和上牌,交納數額不等的上牌費用。

其中,保時捷和寶馬4S店的上牌費用明確是5000元,且無折扣。5家豪華品牌中,奔馳相對較低,上牌費用為3500元。奧迪和捷豹路虎的上牌費用均為3800元。

無論按揭購買,還是全款購買,保險都要求在4S店購買。其中一位銷售顧問稱,車主不可以在外面自己購買保險,「這是公司的規定。你也知道,賣車賺不到什麼錢,大家互相支持。」

據惠州市車管所介紹,申請註冊登記的,機動車所有人應當填寫申請表(可以在辦理窗口列印),交驗機動車,並提交以下證明、憑證,包括機動車所有人的身份證明、購車發票等機動車來歷證明、機動車整車出廠合格證明或者進口機動車進口憑證、車輛購置稅完稅證明或者免稅憑證(系統聯網核查)、機動車交通事故責任強制保險憑證、車船稅納稅或者免稅證明(跟交強險一起購買)等。

牌證費小型載客汽車130元,小型載貨汽車125元,車主選號後兩個工作日內辦結業務。

選裝項目

寶馬、奔馳須裝精品

一位經營汽車精品店的老闆說,選裝精品真實價格不到選裝價5成

除了保險和上牌費用外,奔馳和寶馬都有精品選裝項目。寶馬X3必須選裝11000元的精品,南都記者詢問這些精品包括什麼時,對方表示,包括車輛鍍晶、防爆膜以及新車記錄儀。

一位經營汽車精品店的老闆告訴記者,這些選裝的精品真實價值不到選裝價的5成,「4S店也委託我們這些美容店施工,價格很低。」

奔馳GLC260動感型需選裝10000元精品,這10000元選裝費用車主得到的是膜、雨傘、鑰匙扣、腳墊。銷售顧問稱,車主可以不選裝,但是官方優惠的35000元享受不到,「可以不選裝,但是優惠沒有這麼多,畢竟精品掙錢才有優惠」。

南都記者採訪時,保時捷是個性化定製,奧迪和捷豹路虎沒有選裝項目。

優惠力度

按揭能享受更大優惠

銷售顧問表示,當然是按揭更好了,原因你懂的

雖然明面上,5家4S店都表示,接受按揭和一次性付款兩種方式,但是有明確說法,按揭能享受更大的優惠,而且更傾向於車主使用按揭方式購車。

保時捷中心的銷售員表示,你貸款45萬,3年利息才54000元,一個月利息才1500元,45萬你到大銀行買理財一個月也不止1500元收益,「你做生意、投資、周轉都需要錢,銀行利息這麼低,幹嘛不貸款?」

奔馳的銷售顧問明確表示,按揭的折扣更大,還提供了兩套金融服務方案。

寶馬的銷售說,可以一次性付款,但是優惠可能不會給那麼多。奧迪的銷售顧問表示,當然是按揭更好了,原因你懂的。

律師說法

4S店強制在該店上牌或買保險,涉嫌侵犯消費者自主選擇權和公平交易權

廣東人為律師事務所律師趙國通認為,根據中國銀行業監督管理委員會出台的《關於整治銀行業金融機構不規範經營的通知》第三條規定:「金融機構不得借發放貸款或以其他方式提供融資之機要求客戶接受不合理的中間業務和其他金融服務,從而收取費用。」

如果4S店代金融機構收取按揭服務費,是不合法的;如果4S店將按揭服務費據為己用,要根據服務的內容、相應事實來確定是否違法。如果消費者自行選擇或者自行辦理了相關貸款按揭,店家再收取按揭服務費就沒有事實依據;如果消費者委託4S店辦理購車按揭貸款,那麼4S店適當收取服務費是可以的,但以貸款總額的比例來收取高額服務費,與實際提供的服務內容不完全相對應。

根據《消費者權益保護法》,消費者擁有對商品、服務的知情權、選擇權。如果4S店需要向消費者收取按揭服務費,必須事先告知消費者並且協商,在消費者同意的情況下才可以收取。同時,4S店收取費用應當開具發票。如果店家未與消費者協商該費用,強制性收取,店家就違反了《消費者權益保護法》,損害了消費者的知情權、選擇權和公平交易權。

財政部、國家發展改革委出台的《關於清理規範一批行政事業性收費有關政策的通知》已明確自2017年4月1日起,行政部門不再收取機動車抵押登記費。如4S店告知消費者其收取的「抵押登記費」是代行政部門收取費用,那麼店家就是違法違規收費。

《消費者權益保護法》第九條規定,「消費者享有自主選擇商品或者服務的權利。消費者有權自主選擇提供商品或者服務的經營者,自主選擇商品品種或者服務方式,自主決定購買或者不購買任何一種商品、接受或者不接受任何一項服務。消費者在自主選擇商品或者服務時,有權進行比較、鑑別和挑選。」

如果4S店要求消費者必須在該店上牌或買保險,涉嫌侵犯消費者的自主選擇權和公平交易權。

【對話】

南都:按揭服務費是什麼?

劉先生(惠州水口某汽貿公司老闆):按揭服務費是經銷商的利潤平衡點,如果一輛車總價15.8萬元,但是我給你15萬,再收你8000元按揭服務費,你還覺得很優惠了。這個費用是行業的慣例和潛規則,一直都存在,只是這一次奔馳車主維權被爆出來。

按揭服務費一般按行規是收取貸款總金額的3%-4%。收取按揭服務費,是因為主力廠商都有自己的金融體系,對於經銷商的按揭購車有K PI考核。說提供服務,其實沒啥服務,可能就是遞交資料。

按揭利息是交給金融機構或者銀行的,按揭服務費是4S店的利潤留存。

南都:為什麼4S店建議按揭?

劉先生:廠家對經銷商有信貸滲透率考核,這涉及到年底的返點。另外,按揭服務費、車輛上牌費、保險費等是4S店的新利潤增長極。

按揭看似讓購車車主享受更多優惠,那是因為能有其他收益作保證。如果沒有按揭服務費,綜合優惠從哪裡來?

南都:按揭服務費如何分配?

劉先生:不同品牌和4S店有各自的分配方式,業務員的提成、獎金,公司留存,個人分配15%-50%不等。

南都:抵押登記費是什麼?

劉先生:抵押登記費是指車主在辦理按揭或者貸款購車時,出於風險控制的考慮,金融機構會要求車輛辦理抵押登記手續。現行的操作方式是車主把材料送到4S店,然後由4S店來進行抵押登記。這個抵押登記的過程中,部分4S店收取抵押登記費。

金融機構、銀行發放貸款之後,車輛在貸款未結清之前,屬於金融公司或者銀行。進行抵押登記後,一旦發生重大交通事故,保險可以優先賠付。另外,車主無法償還貸款時,金融機構可以拍賣車輛。目前汽車行業的授信是車身價的70%,發票價70%-80%之間,每一個金融公司、汽車經銷商按揭都要抵押登記,但有的收抵押登記費,有的不收。

南都:為何須在4S店交上牌費?

劉先生:我們在汽貿公司收500元上牌費,這還有得賺。在惠州,如果車主自己到車管所上牌,不超過150元。4S店收取這筆費用如此離譜,原因有幾方面,一是有些豪車,去上牌要動用拖車;二是如果按揭,車主自己上牌不去做抵押的話,存在一定風險。這也是4S店風控體系的一部分。另外,還要給負責按揭的人發工資。

至於要求在4S購買保險,也是有原因的。一方面保險的返利點比較誘人,行業的一貫標準在30%-50%之間,另一方面,車輛保險賠付是按購買額來賠付。有的車主不按車身價去購買,比如一台40萬元的車,可能只購買20萬元的額度。一旦發生盜搶事件,最高賠付20萬元。但這輛車如果貸款28萬,那金融機構能拿回的賠付最高也只有20萬元。這也是為了防控風險。

南都:為何要強制加裝精品?

劉先生:加裝精品,4S店才有錢賺。賣一台車的利潤是很透明的,有時候為去庫存,經銷商還要虧錢,但是通過精品以及其他附加費用,來提高單車產值,這已經是業內外周知的秘密。精品的利潤之高,超乎想像,很多說原廠的貨,其實都是加裝的。一個防爆膜汽車美容店500元,但在4S店賣2000元,有的利潤甚至超過200%。

{kind=link}