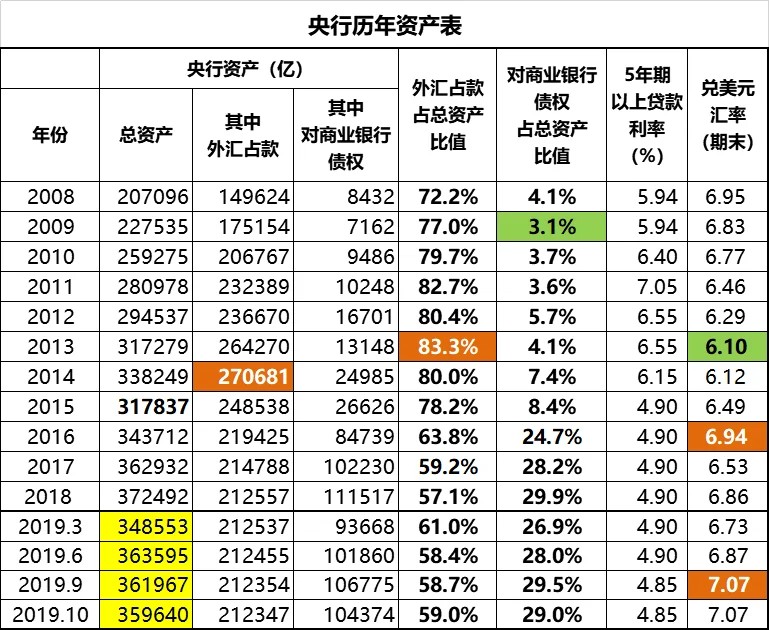

首先還是從我們最關注的貨幣數據開始講起。截至2019年10月,央行今年以來的收縮趨勢並未改變,依然處於被動縮表狀態。這裡照例解釋一下,央行總資產就相當於基礎貨幣。商業銀行拿著基礎貨幣去放貸,就此產生貨幣乘數效應,形成貨幣總量M2。基礎貨幣,是M2的基礎。基礎貨幣萎縮,M2的擴張當然也就喪失了基礎,遲早也要步入萎縮通道。

注意,10月份的央行總資產35.96萬億,較9月份的36.20萬億,減少了足足2300多億;較2018年底的37.25萬億,減少了足足1.29萬億,降幅達到了3.5%。這當然是非常非常麻煩的事。

拖累央行總資產(也就是基礎貨幣)萎縮的因素,與前三季度一致,依然在於央行對商業銀行的借款(也就是傳說中的MLF等各種粉)開始萎縮。10月份央行對商業銀行借款10.44萬億,較9月份的10.68萬億,減少了2400億;較2018年底的11.15萬億,減少了7千多億。這種降幅已經非常難看了。這意味著商業銀行拿著央行借給自己的錢,根本就花不出去,只能是又還給央行,由此造成央行的被動縮表。各位,這裡你們需要了解的一個常識就是:在央行被動縮表的背景下,降息降準的空間是非常有限的。

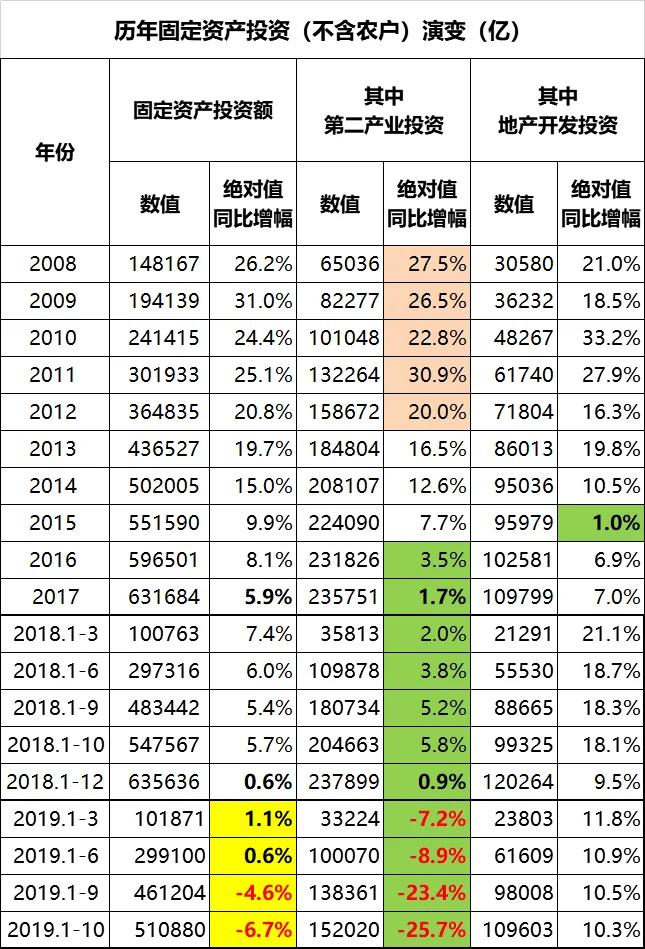

進一步追蹤,商業銀行的錢花不出去的根本原因,也還是與前三個季度一樣,最大的資金去處——固定資產投資喪失了增長性。

考察固投數據,一季度同比增幅1.1%,上半年同比增幅0.6%,前三季度同比增幅-4.6%,再到1-10月份,同比增幅下降到了-6.7%。按這種趨勢,到年底可以直奔-10%了,這種降幅自從改革開放之後還沒出現過。1998年經濟面臨硬著陸風險,不得不開啟千萬工人大下崗(名為下崗,實為失業)的時候,固投增幅也只不過是-5.2%。現在這個情況,真是沒法形容了。

拖累固投的核心因素,與前三季度一樣,依然是第二產業(工業建築業)投資的劇烈萎縮。前三季度第二產業投資增幅-23.4%,1-10月下降到了-25.7%。按這個趨勢,全年的數據可以達到-30%。這種實業投資的劇烈萎縮是很可怕的。要知道工業生產線是必須保持更新的,兩到三年不更新,企業就被自然淘汰了,即便企業主不主動申請破產,也是要自然停產的。我估摸著這其實就是現在大量企業主的實際心態。

各位,我國經濟現在最大的麻煩,就在於老百姓缺乏資金實力,早已被商品房地產市場吃干抹淨,連豬肉都不太能吃得起,實在是沒有投資能力了。雖然表面上看來,截至10月底,銀行里還有80萬億的居民存款,儲蓄率似乎還挺高的,似乎還有繼續榨汁的空間。但是參照對私業務開展得最好的招行的數據,80%的存款屬於2%的客戶,也就是280定律。注意,我強調一下,這裡的280,並不是傳說中的20%的客戶占有80%的存款,而是2%的客戶占有80%的存款。扣除掉這極少數富豪的存款,廣大普通居民的存款只剩下16萬億出頭,對應60萬億的居民負債(銀行貸款+公積金貸款),普通居民根本就處於赤裸裸的淨負債狀態,實在是已經被榨得干透了,根本不可能再榨出多少油水了。

現在唯一的指望,就是地方政府借債投資搞基建。然而這條路走起來也是艱難無比。首先是冬季北方地區無法開工,想投錢都投不出去。然後地方政府本身也是負債纍纍,截至9月底的地方債存量21.4萬億(不考慮隱性債務),按平均借款利率3.5%來算,每年明面上的利息支出就是7500億。今年地方政府的公共預算收入撐死了算,也就是10萬億出頭,就現在這個地方債存量的利息支出就要占到地方財政收入的7%以上,這已經很可怕了,地方政府一直以來都是捉襟見肘寅吃卯糧,5個鍋蓋蓋10口鍋,根本就不可能拿出這筆利息來。

在這樣的背景下,地方政府的借款欲望同樣也是劇烈下降。前8個月中國月均發行地方債4953億,9月份劇烈下降到2196億,這是一次腰斬。10月份的發行量更是只剩下965億,又腰斬了一次。11月份,截至20號總共就發了10支地方債,每支也就是十幾二十億的規模,如果最後這十天不能再發一把力的話,估計還得再腰斬一次,而且是斬到只剩小腿那種。這就很難辦了。

沒有最終的資金使用方,商業銀行就貸款貸不出去。商業銀行無法貸款,就只能把空餘的閒錢還給央行。央行拿回了閒錢,於是被動縮表。這種開不動的印鈔機的尷尬局面,由於頂層沒有給出任何針對性的對策,所以看起來還要長時間維持。全社會處於事實上的基礎貨幣萎縮狀態,所以資本市場的表現很不好看,無論是股市債市還是樓市,都是一片慘綠色,根本就沒有多少系統性的投資機會。

在本文的最後,我照例給出我的建議:解決問題的癥結始終在於恢復老百姓的消費和投資欲望,讓他們有信心借更多的債,不用擔心沒錢養老沒錢治病沒錢讀書。這就意味著我們需要補上福利短板,完善中國式的社會福利體系。每年地方政府借債搞基建的4-5萬億資金,並沒有帶來多少社會效益。這些基金資金花出去,勉強維持著鋼筋水泥這些過剩產能,並沒有可持續性,也不能給社會文明帶來什麼進步。就這筆錢,不如作為社會福利,拿來補貼城鄉居民的養老醫療教育。在用途上,這筆錢將會花費到生活用品、醫療用品和文化產業上,並帶來相關產業的高速發展,推動社會文明的進步。這種資金使用效果,比起搞基建維持鋼筋水泥這類過剩產業的效果,當然要好得多。

只不過,停基建搞福利的唯一」缺點「,就在於這筆萬億資金的有權使用主體,從地方主官變成了千千萬萬的普通老百姓。或許也就是因為這個唯一的缺點,決定了這條路很難走通吧。呵呵,呵呵,呵呵呵。

{kind=link}