▲圖:美國法院的判決文件

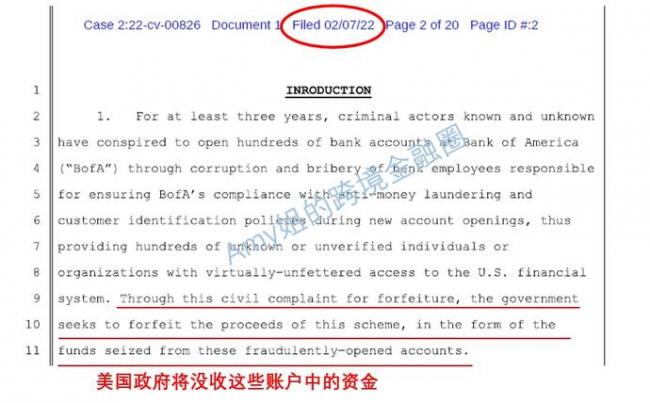

飛來橫禍。

本想開個美國銀行帳戶存點錢、規避下CRS,卻不想錢直接被美國政府沒收了。

上個月,美國加州中央地區法院公布一份起訴書:

對三年來違規開設美國銀行帳戶的中國人,帳戶內資金應予以沒收。

怎麼回事?

1

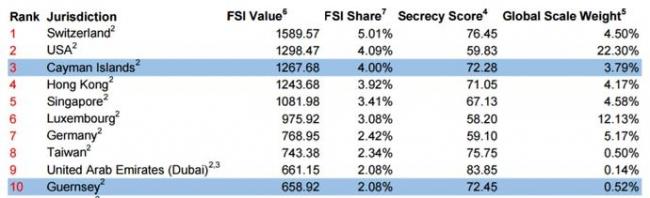

CRS最大漏洞:美國

我們先從CRS開始說。

2014年7月,經合組織推出CRS,讓參與國家/地區之間相互交換對方稅務居民資料,以提升稅收透明度,打擊納稅人利用跨國信息不透明進行逃稅漏稅及洗錢。

各國如火如荼推進,截至目前,承諾實施CRS的國家已有一百多個,包括中國,也包括幾乎所有的傳統避稅天堂等等,

2018年9月,中國大陸與其他CRS參與國進行第一次CRS信息交換,甚至,還為此準備好了新個稅反避稅條款。

但戲劇性的是,推行全球透明積極分子美國,卻拿FATCA當擋箭牌,拒絕執行CRS。

以此,美國成了CRS最大的漏洞。

把錢藏到美國去,也成了大家心照不宣的「避CRS秘籍」。

▲圖:美國成為新的避稅天堂(外媒報)

▲圖:2017年美國離岸金融規模全球第1位占22.3%,而在2015年時,美國占比僅14%

2

數百名中國人的美國帳戶資金被扣押/沒收事由:

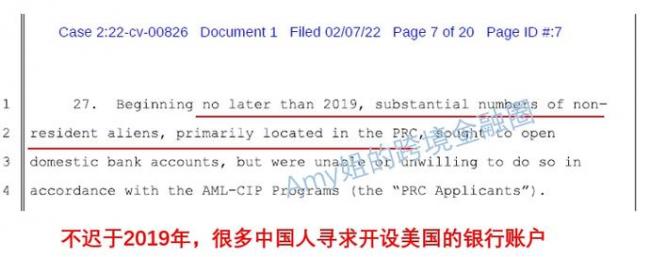

在這種背景下,據美國法院起訴書稱,

就是大約從2019年開始,很多中國人尋求開立美國的銀行帳戶。

▲圖:美國法院的判決文件

而他們開戶的方式,

可能就是找「靠譜仲介」,比如通過百度、微信、淘寶、秘書公司等各種渠道,以及提供簡單資料(比如護照掃描件),「足不出戶辦理開戶」。

▲圖:視頻號(左)和淘寶(右)的開戶推介

當然,只要開設帳戶流程、使用帳戶過程等符合美國的法律,

無論出於什麼目的開戶,無論是自行還是通過任何仲介,這都無可厚非。

但問題就出在這裡,

在開戶帳戶時或在使用帳戶時,沒遵守美國法律導致違法被沒收。

沒收理由:

具體地,據美國法院起訴書稱,

扣押&沒收這批中國人的美國銀行(BofA)帳戶內資金的理由有兩個:

一、利用美國銀行帳戶,行使了非法行為

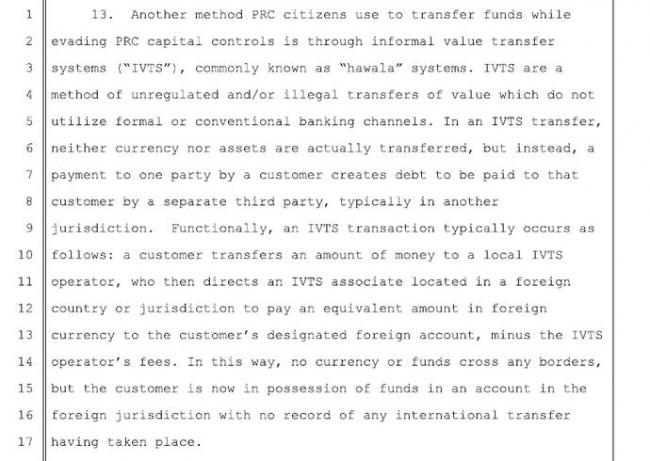

首先,中國有外匯管制,

為了規避管制,中國開戶申請人可能會通過兩種方式:

1、通過在中國大陸,尤其是香港做貨幣兌換(currency exchange),然後將資金轉移到美國的銀行帳戶中。2、通過IVTS(被稱為「飛錢」)轉移資金規避外匯管制,而在「飛錢」時通常需要用到美國銀行帳戶,且在交易發生時沒有任何貨幣或資金轉移的正式記錄,因此「飛錢」通常用於犯罪目的。

這兩種方式都涉及利用美國銀行帳戶從事了非法行為,即「帳戶內的資金來自可追溯的違法活動,構成18 US Code§1343電匯欺詐,或1344銀行欺詐」,

根據18 U.S.C§981(a)(1)(c)這些帳戶內的資金應被沒收(forfeiture)。

▲圖:起訴書中關於IVTS的介紹

二、開設帳戶時,未滿足美國銀行的反洗錢-識別客戶(AML-CIP)程序

首先,根據聯邦法規31 C.F.R.§1020.220(previously at31C.F.R.§103.121),以及美國銀行(BofA)的開戶要求:

非居民外國人(NRA申請人)申請開戶時,需提供身份證明文件原件,以及他們在美國的居住地址證明(BofA內部還要求員工必須核實地址的真實性),並且需要帳戶所有者本人親自前往BofA或BofA批准的地方才可。

如果未遵守聯邦31 C.F.R.§1020.220和AML-CIP程序,BofA不會為NRA個人開立帳戶。

反觀這批被扣押/沒收的中國開戶申請人,

在開戶仲介與銀行員工的串謀犯罪下,可能僅提供了護照掃描件、人並未到場,以及提供了虛假的美國地址證明文件,並未遵守美國銀行的AML-CIP程序,

這違反聯邦18 US Code§1005銀行記錄中的虛假條目,或1344銀行欺詐,根據18 U.S.C§981(a)(1)(c)這些帳戶內的資金應被沒收(forfeiture)。

▲圖:法院對此行為的定性

3

結語

這幾百名中國人,是違法被沒收者,也是受害者。

他們可能只想規避下CRS,想藏點錢在美國這個保險柜,卻不想保險柜成了吞金獸。

無論何時,合規是底線。

另外,看了幾遍起訴書,我一直再想一個問題:

如果這批中國人完全遵守了AML-CIP程序,即是合法合規開設的帳戶,僅是由於中國外匯管制的原因,帳戶資金會被沒收嗎?

{kind=link}