圖源:yorkbbs

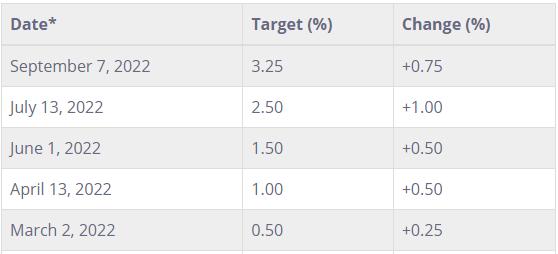

加拿大央行9月7日將政策利率提高75個基點後,已導致一些浮動利率房貸持有人即將觸發月供增加的門檻利率,即月供增加到足以償還利息。這兩天,有華人在社交媒體上發貼稱,稱收到了關於房貸月供的信,感到絕望。

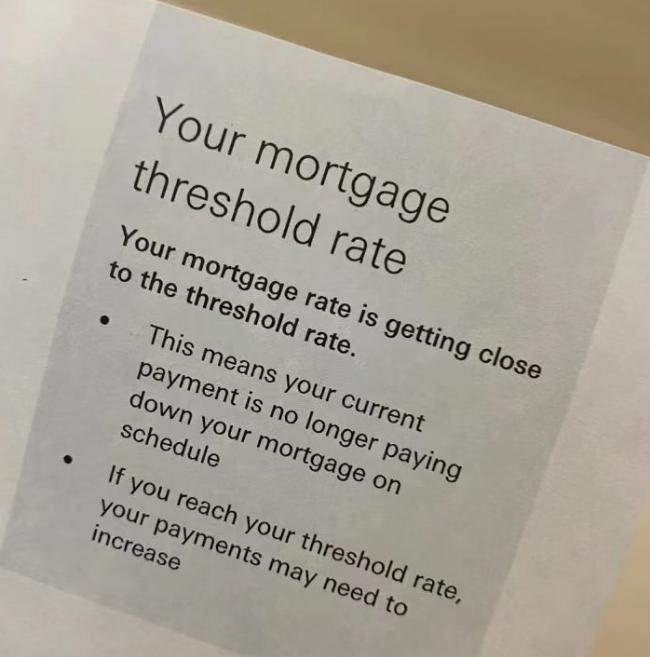

信中稱,「你的房貸按揭利率正在接近門檻率」,這意味著:

你目前的還款已經不夠按期償還你的房貸;

如果達到你的門檻率,你的還款可能需要增加。

這位華人沒有說明是哪家銀行發的信,也沒有透露他的房貸有多少。但是他表示,加息讓原本並不富裕的自己雪上加霜,不知道該怎麼辦。

另一位在小紅書上的網友表示,自己是搶offer買的房,現在每月的房貸月供達1萬元左右,日子過得緊巴巴。言語中明顯透露出焦慮和不安。

加拿大央行自今年3月以來啟動加息周期,加息幅度之大是幾十年來未有的,以應對幾十年前未有過的高通脹,並且不惜以經濟放緩為代價。

目前央行政策利率已升至3.25%,市場預期在10月下旬還會再加息至少0.25%。加息關係到整個經濟運作和所有加拿大人,但是受衝擊最大的是房地產市場,尤其是持有浮動利率的房貸業主。

有網友表示,今年初的5年期浮動利率只有1.5%,兩年固定利率有3.3%,兩者相比較,大部分人都還是持觀望的狀態,沒有去鎖定利率,然而現在回想起來,誰都沒有料到這一輪加息會那麼急那麼重。

業內人士表示,加息關係到大部分購房有貸款的家庭,今年剩餘時間還有一至兩次加息,明年也可能維持高息,需要做好持久戰準備,找到辦法應對。

多倫多房貸專家葉先生對加國無憂(51網)表示,利率短期內難以呈現下調趨勢,但要上升至何處,將由全球政經大局論調。這次9月份加息過後,大部分2020年中到2022年初定下的浮動利率貸款將會到達trigger rate。但是否一定要立刻更新付款,需了解原合同的細則- designated amount條款。

他說,目前的利率可能會對一些很少部分通過非正規審批得到貸款的人有影響。

大部分通過壓力測試從正規途徑獲得貸款的房奴們按照當時政府規定的最低5.25%壓力測試利率順利通過的貸款將還能堅持付款。

即使達到自己銀行合同所謂的trigger rate,按照審批利率5.25%來計算,還是可以有能力正常供款的。如果是銀行最優惠利率(Prime Rate)再上漲0.75%,則會達到或超過當時的審批利率最低標準5.25%。

葉先生表示,房主們需要考慮自己的收入能力,儘可能支撐下去。他並不建議在這個時候賣房,因為房價自今年初顯著下跌,現在賣房的價格可能還不到房貸的金額,成為負資產。

他也強調要考慮貸款所在的房子是自住還是出租,如果是出租房,綜合稅務規劃上的考慮,最重要的是保證現金流;如果是自住房,則儘可能多付本金,加速還款。

總之,「我們星斗市民只能努力工作提高收入,加強現金流,抵抗通貨膨脹。」

{kind=link}