9月26日,一則「東亞銀行爆雷了」相關內容的微信聊天記錄在網上流傳。網傳消息稱,該行「除了存款、其他理財產品均發生爆雷」,有來自全國各地的投資者在當日上海該行某處聚集。

東亞銀行(中國)對此作出說明表示,相關網絡傳言純為虛假信息,系惡意散布的謠言,性質惡劣。該行對造謠、傳謠行為嚴厲譴責,並已向公安機關報案,將依法追究造謠傳謠人員的法律責任。

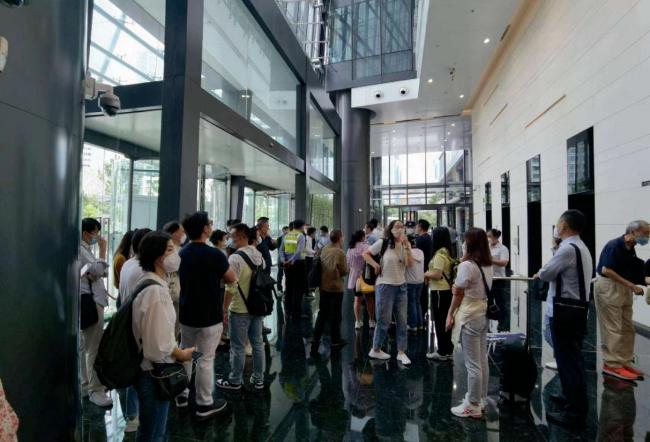

券商中國記者當日前往位於上海陸家嘴的東亞銀行(中國)上海分行處,發現此處附近停著維持秩序的車輛,儘管現場已經恢復平靜,但在門口仍有幾位拖著行李箱自稱是外地來的投資者在徘徊等待該行的對接車輛。

券商中國記者經多方打探證實,此次多名投資者聚集並非因東亞中國自家產品出問題,而是其代銷的一款信託理財產品逾期,各地兌付無門的投資者轉來向代銷渠道討要說法。

緊急闢謠

9月26日,一則「東亞銀行爆雷了」相關內容的微信聊天記錄在網上流傳。網傳消息稱,該行「除了存款、其他理財產品均發生爆雷」。

對此,東亞銀行(中國)針對上述言論作出說明稱:

個別微信群及個人散布所謂東亞銀行「爆雷」謠言,稱我行「除了存款、其他理財產品均發生爆雷」。我行特此嚴正聲明,相關網絡傳言純為虛假信息,系惡意散布的謠言,性質惡劣。

東亞銀行(中國)表示,對造謠、傳謠行為嚴厲譴責,並已向公安機關報案,將依法追究造謠傳謠人員的法律責任,「我行及轄屬各分支機構一切營運均正常有序,經營管理穩健良好」。

券商中國記者前往位於上海陸家嘴的東亞銀行(中國)上海分行,抵達時,現場已經恢復平靜。

不過,行人仍能夠看到附近不遠處停著維持秩序的車輛,在東亞銀行金融大廈門口,還有幾位拖著行李箱自稱是外地來的投資者在徘徊。

記者上前向現場的投資者了解到,他們正在等待銀行對接的車輛,「之前已經被拉走一波了,他們來拉我們去跟行領導談判。」隨即,投資者上了車輛。

通過記者獲得的視頻資料與照片,當日午間,確有不少拉著行李箱的男女老少在該行大廳聚集,與帶有該行工作證的人進行交涉。

事出有因

券商中國記者經多方打探證實,此次東亞中國上海分行多名投資者聚集的原因是東亞銀行(中國)代銷的一款信託理財產品逾期,兌付無門的消費者轉向代銷渠道討要說法。

據現場投資者描述,此次前往上海的投資者大概有幾十名,除了本地投資者,還有從西安、大連、深圳、珠海、九江等地趕來的。此次前來,主要是由於該行代銷的民生信託中民添豐系列和至信系列不同期號的理財產品逾期無法兌付,他們認為,東亞銀行(中國)的基層人員在代銷過程中出現「風控不當、代銷失責、集體造假」的行為。

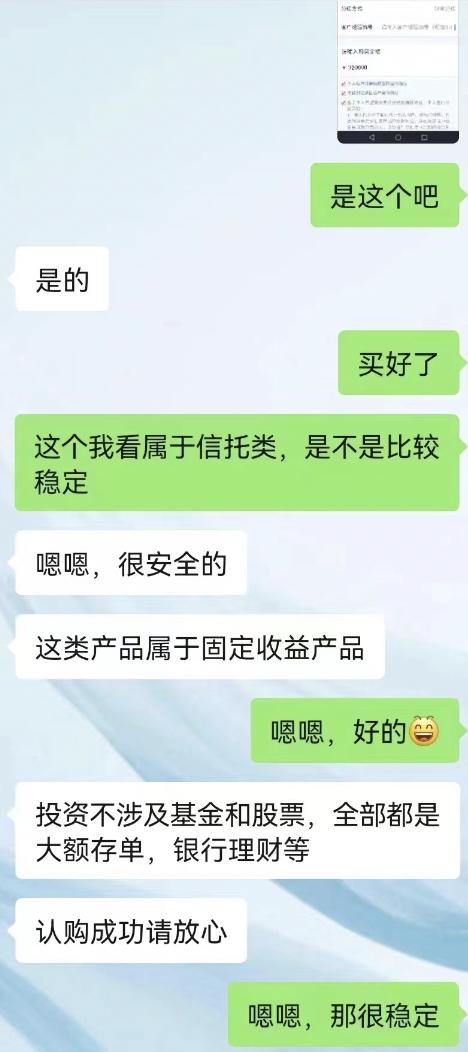

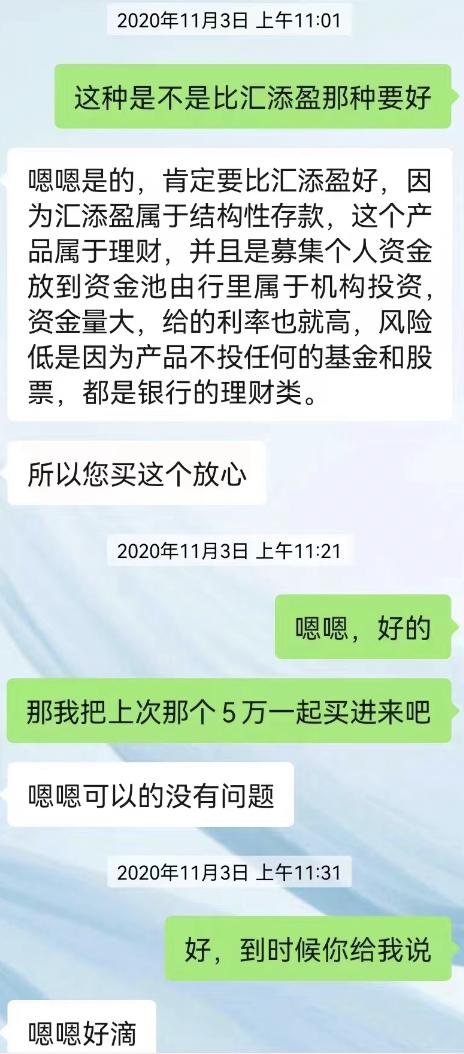

「今天來的本金有的在三、五十萬的,我們當地有個最高的是一千萬。」有投資者將自己在該行的資管服務頁面打開顯示,其於2021年下半年購買了該行代銷的「中民添豐8號第8期」和「至信912號優選海外債3號第2期」產品。

該位投資者提供的信息顯示,添豐8號第8期起息時間是2020年11月11日,到期日應為2021年5月18日,金額是50萬;至信912優選3號第2期的起息日是2021年3月26日,到期日是2022年3月23日,金額為55萬。

然而在無論是去年的5月份,還是今年3月份,上述產品都沒有實現兌付,投資者表示,自己當時是出於對多年合作的銀行理財經理的信任,在其推薦下購買了這兩個系列的產品。

(聊天記錄截圖由投資者提供)

另有投資者表示,東亞銀行(中國)西安分行在理財產品銷售過程中,沒有向其進行風險提示,並且承諾保本保息,亦沒有對投資者進行合格投資人審核,沒有執行「雙錄」程序,沒有提供理財售賣合同。

「理財經理跟我說,『第六題你選豐富,第七題全參與過,這樣通過選下來就是積極型就可以買了』。」有投資者認為,銀行基層在銷售的時候沒有做到「賣者盡責」,造成其資產損失,「背後更有材料造假,代為簽字的行徑。」

有金融從業人士向記者表示,作為代銷機構,銀行正常銷售理財產品不負擔「保本」責任,不過從客戶的角度來說,自己在哪裡買的就只能找哪裡。

「我們找民生信託,他們都不認我們通過代銷渠道購買的投資者,而他們直銷的投資者都已經兌付一些了。」有投資者表示。

「賣者盡責、買者自負」

「理財經理當時說產品風險低,屬於固定收益類,投資全部是大額存單、銀行理財,讓我放心,也沒告訴我這就是信託類產品。」有投資者表示,在沒有詳細介紹產品情況與提示風險的情況下,投資者在銀行理財經理的「很安全」、「保本保息」的推薦下進行了購買。

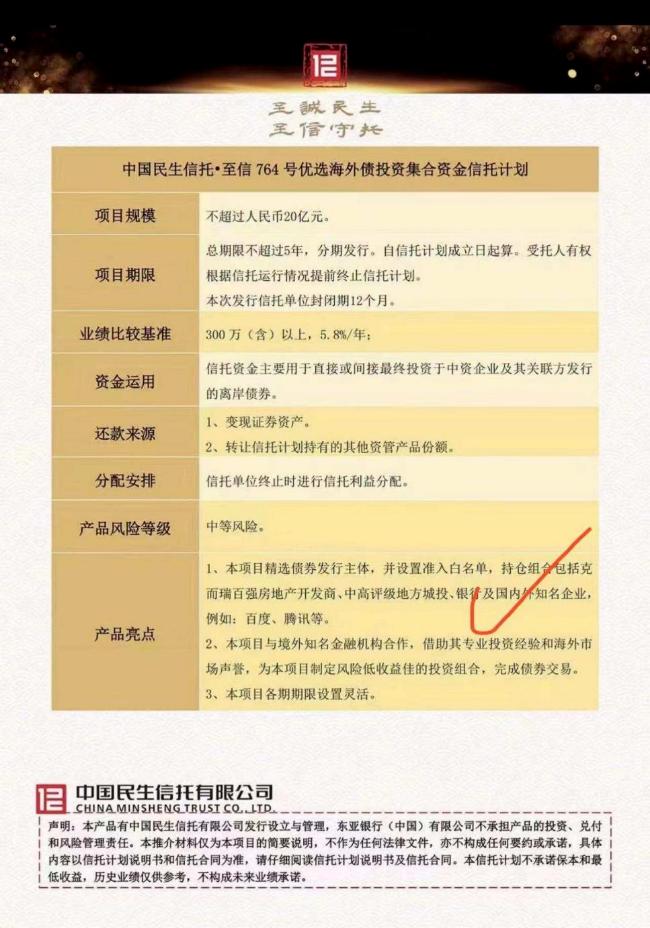

不過,在記者獲得的信託產品計劃說明書顯示,該類產品風險等級為中等,並沒有承諾保本保息。因此,在此類信託產品銷售中是否涉嫌虛假宣傳、誤導性陳述等違規操作也是爭議的焦點。

資管新規下,銀行理財產品打破「剛兌」,和其他資管產品一樣直面市場反饋,有波動與回撤。

對於理財產品的投資者來說,需要打破之前「保本保收益」的觀念,「賣者盡責、買者自負」,接受銀行理財產品的淨值波動和回撤,以及不能「剛兌」的實際情況。

有法律人士表示,「賣者盡責,買者自負」也是涉金融消費者權益保護糾紛案件中所秉持的主要理念。

網傳:

「賣者盡責」是「買者自負」的前提和基礎,其主要內容包括金融機構應當履行適當性義務,即了解產品與客戶之後,擔負起合理介紹、適當銷售的義務;「買者自負」則是,在金融機構履行了適當性義務之後,金融消費者應當承擔因自身原因不理性投資所遭受的風險和損失。

也有銀行理財子公司人士向記者表示,相較於證券、基金等其他資管領域投資者,銀行理財產品投資者覆蓋範圍更廣、影響更大,投資者亦大多將銀行理財定位為低風險投資品種,自身的風險偏好也較低。

「這類投資者大多有之前銀行預期收益型產品的購買體驗,很多人對資管新規和理財產品淨值化轉型不夠了解。」他表示,仍然在某種程度上存在過去的「剛兌」和「利息」概念。

在市場波動的情況下,不少銀行理財經理表示,客戶投訴量明顯上升。

有從業者表示,對於金融機構而言,不僅要對客戶進行篩選,將合適的產品賣給合適的客戶,做到產品風險和投資者風險偏好的適當性匹配,也要對投資者進行長期持續的理財知識科普和風險教育,提高其理財知識水平、引導其樹立正確的理財理念。

{kind=link}