這些憑藉疫情,收入得到高速增長的企業,掙到了「做一年,活十年」的利潤。

高峰期,中國每天近1億人做核酸檢測,以每管2元的成本估算,中國人每天做核酸檢測的支出,就接近2億元。一年下來,支出幾百億元。

按照市場調查公司BCC的估算,2022年全球新冠檢測市場規模超千億美元。如此廣闊的市場,勢必會催生出一場財富盛宴。

2022年以4550億元蟬聯中國首富的鐘睒晱,旗下企業的核酸檢測業務,也是做了貢獻的。身價422億元,成為石家莊首富的吳以嶺院士,其創辦的以嶺藥業,憑藉連花清瘟膠囊,拿下過幾十個漲停板。

資本不會缺席,近期幾家提交IPO的核酸檢測企業,出現君聯資本、達晨創投、毅達創投等投資機構的身影,它們集中在2020年和2021年入股。

這群人憑藉時代的偶然,積累了財富。

01

鳳凰網《風暴眼》做過一項統計,國內15家涉及核酸檢測業務的上市公司中,2022年前三季度,平均毛利率為59.6%。

其中,不少企業毛利率超過80%。比如,前三季度創造了高達31918.64%增長的九安醫療,它在美國市場上熱銷的iHealth試劑盒,毛利率為81.66%。以國內業務為主的達安基因、明德生物、碩世生物,毛利率分別高達88.2%、85.6%和81%。

毛利最高的當屬中國首富鍾睒晱實控的萬泰生物,年前三季度的毛利率為89.57%,接近茅台的毛利率。2021年,貴州茅台的毛利率為91.5%。

不過,萬泰生物的高毛利主要依靠占收入比重為73.58%的二價宮頸疫苗帶動,這款產品的毛利超過茅台,達到92.5%。

萬泰生物來自核酸檢測診斷的收入為15.6億元,其中大部分是核酸檢測收入,不過,萬泰生物未單獨公布核酸檢測產品的毛利率,只公布了診斷試劑整體毛利率為77.81%。

2022年,鍾睒晱以4550億元的身家蟬聯胡潤百富榜中國首富。重點在於,很多上榜的企業家,去年處於身價縮水的階段,鍾睒晱不是,他去年增長650億元身價,個人財富增長17%。鍾睒睒也創造了二十多年來,胡潤榜中國首富財富的最高紀錄。

按照業務流程劃分,核酸檢測產業鏈大概劃分為三個部分,診斷試劑的原材料提供方,簡稱為耗材企業,採樣人員和診斷機構。

上述毛利超過80%的企業屬於產業鏈的上游(電視劇),是核酸檢測試劑公司,屬於原材料提供方。今年以來,全國各地不斷下調核酸檢測價格,頭部試劑公司依然獲利豐厚。

診斷機構的毛利居中,維持在50%的範圍,A股從事檢測業務是迪安診斷和金域醫學,毛利率維持在50%左右。

其中,負責核酸採樣的企業利潤最低,勞動密集行業的通病,利潤都不高。

02

迅猛增長的收入和高毛利率的核酸檢測產業,吸引到資本的關注。近期IPO過會的核酸診斷企業,背後站著君聯資本、達晨創投、毅達創投等機構。

率先被叫停IPO的翌聖生物,成立於2014年,創始人黃衛華做過程式設計師,當過銷售。公司從2019年起,經歷了8次股權結構變動。

資本的流動盛宴,開始於2021年年中,翌聖生物創造了半年內融資3輪,融資價格翻3倍的成績。

2021年7月,翌聖生物引入新投資者,包括君聯惠康、君聯安盛、聯融致遠在內的「聯想系」資本,以每股40元的認購價,認購8.88%股份。君聯資本董事總經理王俊峰,出任翌聖生物董事。

9月,新股東天津熔肽、惠每康安、海望投資、華賽智康、弘厚康瑞加入,認購價60元。三個月之後,12月,翌聖生物完成準備IPO前的最後一輪融資,引入新股東合立元新、贛州角木蛟、張科禾潤、上海襄禧,認購價漲到了每股114.98元,相較於年中的每股價格,翻了近3倍。

兩輪新融資之後,「聯想系」資本的持股比例被稀釋至約8%。

密集融資期間,翌聖生物也搬離了舊地址,喬遷到屬於國家級大健康產業戰略高地的上海基諾醫創園。

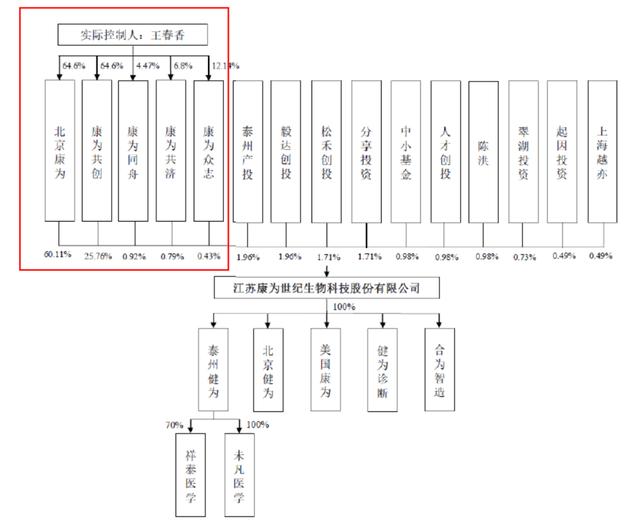

同期提交IPO的康為世紀,主要從事分子檢測酶原料、分子診斷業務。創始人王春香,是江蘇省2011年引進的高層次創新創業人才。康為世紀背後站著毅達創投,有江蘇國資背景。

2020年8月,王春香分別與投資方泰州產投、毅達創投、中小基金、人才創投、松禾創投、分享投資、翠湖投資、起因投資、上海越亦、陳洪簽署投資協議。其中,人才創投、毅達創投、中小基金的基金管理人為毅達基金。

從事蛋白質檢測的瑞博奧,背後站著達晨創投。2020年7月,達晨創投旗下的達晨創通、財智創贏、達晨創元投資瑞博奧,持股1.6%。

日前,翌聖生物的IPO被證監會叫停,君聯資本失去了重要的退出通道。達晨創投參投的瑞博奧,或許也將面臨同樣的難題——如何證明業績增長可持續。它比翌聖生物情況略好一些,新冠檢測業務占比41%。而翌聖生物的新冠診斷與檢測產品的收入為64.84%,遠超生命科學研究領域產品。

同還沒退出的企業相比,珠海國資委下屬企業格力地產,把握住了好時機。

2020年6月,體外檢測領域景氣度正持續走高,格力地產通過珠海保聯以17.26億元的價格從LeagueAgent(HK)Limited手上買下科華生物18.63%的股權。

科華生物是做體外診斷領域的上市公司,創建於1981年,行業資歷不淺。格力地產稱,上述資產收購是公司向生物醫藥和醫療健康領域布局的重要舉措。只不過,這項舉措沒有持續太長時間。收購將滿一年,格力地產將科華生物加價轉手。一買一賣之後,掙了2億元的差價。

圖:科華生物相關產品

雖然參股時間不長,但科華生物已為格力地產帶來收益。受體外診斷市場需求增加,2020年,科華生物實現歸母淨利潤6.75億元,同比增長233.55%。而在此之前,科華生物已經連續4年,業績沒什麼變化,維持在2億元左右的水平。

03

生物基因、生物醫藥行業,通常給外界的印象是長研發周期和高研發投入。不過從人員薪資來看,研發人員的平均薪資,遠不如銷售人員。

比如,從事分子診斷的碩世生物,2021年年報顯示,公司有研發人員164人,銷售人員178人。研發人員的平均薪酬為26.34萬元,銷售人員的平均薪酬150.91萬元。

主業做體外診斷的達安基因,2021年研發人員790人,銷售人員650人。研發人員平均薪資約20.9萬元,銷售人員平均薪酬為105.76萬元。

銷售費用猛增的情況,也出現曾經想要衝擊IPO的翌聖生物身上。

招股書顯示,2019—2022年上半年,翌聖生物的銷售費用分別為2238.19萬元、3281.66萬元、5661.86萬元和4693.63萬元,占當期營業收入的比例分別為22.87%、17.62%、17.61%和23.37%。其中,2022年上半年銷售費用率創2019年以來新高。

這些核酸檢測產業鏈上的企業,另一現狀便是應收帳款多。

衝刺IPO階段的瑞博奧,報告期內末,公司應收帳款帳面價值分別為1,142.64萬元、1,438.07萬元、4,191.19萬元及5,028.28萬元,占各期營業收入的比例分別為9.49%、10.63%、14.76%及38.26%。

同樣衝擊IPO的體外診斷平台菲鵬生物,應收帳款也是一路走高。招股書顯示,2018年到2021年上半年,應收帳款為7910.87萬元、8975.83萬元、1.7億元和2.7億元,占當期營業收入的比例分別為37.86%、33.00%、16.78%和25.68%,應收帳款占比較高。

不過,應收帳款占比較高的,還屬第三方核酸診斷企業。

其中,迪安診斷2022年前三季度的應收帳款高達107億元,同期營收156.億元。回款稱不上及時。另一家核酸檢測企業金域醫學,前三季度的應收帳款74.33億元。不過,其2022年前三季度經營現金流淨額為13.3億元,相較迪安診斷的0.53億元,回款情況好很多。

能收回真金白銀的資本,才算是優質資產,不然,只是掛在帳面上的富貴。過幾年變成壞帳,計提抵消掉了。

這些憑藉疫情,收入得到高速增長的企業,掙到了「做一年,活十年」的利潤,但是然後呢?就像它們在招股書中寫的:由新冠疫情帶來的業績大幅增長具有一定偶發性,若新冠相關產品未來銷售收入大幅下降,公司未來經營業績亦存在大幅下滑的風險。

這樣的企業,應該上市嗎?

{kind=link}