城投債的剛性兌付信仰將被徹底打破。

1

2023年開年,一則債務重組的新聞如同驚雷炸了整個投資圈。

貴州省遵義市最大的城投集團——遵義道橋建設(集團)有限公司在12月30日發布了一則公告,稱其與各家銀行就155.94億貸款重組達成一致、並簽署相關協議。

根據該協議,重組後銀行貸款將延期至20年,年利率調整為3%至4.5%,前10年只還利息不還本金,後10年分期還本。

什麼意思?你可以理解為「要錢沒有,等二十年後再還清」。

遵義道橋的銀行貸款利率大概在6%左右,而其發行的私募債利率在7.5%左右、信託等其他非標融資的利率就更高了。

這次重組除了降低利率外,更是把貸款本金還款時限後延至20年。

20年後的100億跟現在的100多億,雖然數值相等、但購買力和使用效力當然天壤之別,但卻保證了銀行在帳面上沒有壞帳損失啊……

這是個化解金融風險的妙招。

請注意,這只是銀行貸款的債務重組,遵義道橋最大的債務是在包括信託理財在內的非標融資…比起其457.54億的總債務餘額來說,銀行貸款只占約三分一的比重,而其很大一部分信託融資已出現逾期。

其實不僅類似遵義道橋這樣的非標城投債出現違約,就連更標準化、理應更剛性兌付的城投商業票據也出現了逾期,且數量不斷攀升。

據上海票據交易所數據,2021年底首次出現城投公司票據逾期、但截至去年初月逾期數量也就個位數,可自年中後逾期快速增加、去年底居然高達61個城投公司發行的票據逾期。

城投公司是什麼?

是地方政府的融資平台,其背後單一股東或控股大股東幾乎都是地方政府。

如前文所述的遵義道橋,其控股股東為遵義市國資委、且100%持股,也就是說其實際控制人為遵義市人民政府。

城投債雖然不是地方政府債,法律上看應屬公司債、但誰都知道其有政府的隱性擔保,一向被認為也是政府的債務,所以其信用度很高…發行時遭哄搶,且都相信能100%的到期本息剛性兌付。

有公司債8%左右的高收益,但又沒有公司債的逾期違約和本金虧錢的風險,誰又不去瘋搶呢?!

遵義道橋城投債違約和債務重組以及越來越多城投商票的逾期,正在給投資人當頭棒喝、之前建立的城投信仰將徹底崩潰。

2

城投公司怎麼來的?為什麼會出現城投債這種債務呢?我們說說來龍去脈。

之前地方政府是無權發政府債的,能發政府債的只有中央政府、也就是我常說的國債,直到2015年新《預算法》發布、才允許地方政府發行地方政府債券和地方專項債,當然這都是後話了。

2008年美國次貸危機引發全球金融危機、進而造成全球經濟危機,風險擴散至全球各地、當然也包括中國…主要是衝擊中國的外貿出口,而出口當時卻是拉動中國經濟最重要的三駕馬車之一。

怎麼辦?加大國內投資。

可投資得有錢啊,可錢從哪裡來呢?

企業不會輕易追加,畢竟產能過剩、出口的商品賣不掉還想著轉內銷呢!於是咱們的體制優勢就出來了、可以政府增加投資啊。

那時地方政府無法發債籌資、也無法直接向銀行貸款,可又急需資金去搞高鐵/高速/機場/新城區基礎設施建設,

有高人想出了一個絕招……各地可以組建城投公司,以該公司的名義發行債券、對外融資及向銀行借錢。

城投平台怎麼運作的呢?

地方政府先把一些國有土地等作為資本金注入城投公司,城投公司以土地為資產向銀行抵押貸款,城投公司拿到貸款後搞城中村拆遷或買城郊的土地、通水通電通氣平整後再賣地,賣地的收入歸還銀行貸款,如此形成完美閉環。

因有政府隱形擔保、安全性堪比國債和銀行存款,但收益卻很高,所以各地發行的城投債也就成了香餑餑,信託公司搶、資管機構搶、甚至銀行都在搶。

隨後,全國各地的城投平台公司如雨後春筍的生長出來、並迅猛擴大,通過借入大量資金來帶動投資、刺激經濟,其債務規模迅速膨脹。

城投資金循環的關鍵在於樓市要好,大家願意買房、土地賣得出去,而問題就出在這。

因為廣大三四五線城市、其樓市大多情況下都是很差的,所以這種循環無法持續。

那城投如何還錢呢?借新債還就債唄,就這樣城投債越積越多,甚至出現了「尾大不掉頭」的趨勢。

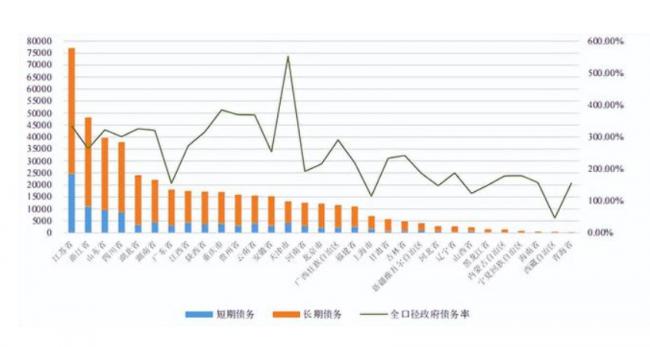

截至2021年底,絕大部分省市的全口徑政府債務率〔(地方政府債務餘額+城投債務餘額)/(一般公共預算收入+政府性基金收入+上級補助收入)×100%〕都在100%以上,甚至部分省市高達551%。

各省市全口徑債務率及債務總額圖表

如今這些債務已無法再向後拖延,已到了必須解決的時候、而解決是有成本的,可誰來承擔成本呢?

3

城投公司成立的初衷,是在地方政府融資受限的情況下替代其籌資來拉動經濟,其償債能力跟房地產緊密相關。

當房地產市場短期低迷時,還可以通過發新債還舊債、政府一般財政收入補貼等來維持剛性兌付。

可若房地產長期低迷,不僅新債發不出或發行利率很高(投資者會認為城投公司資質變差沒有還款能力,或本息已逾期影響新債發行)、甚至連政府補貼收入都難以收到(地方政府的近一半的收入跟房地產相關,房地產低迷也會影響地方一般財政收入),而這就會形成惡性循環。

當下就出現了這種困境。

每一次房地產低迷期、都是城投債逾期較多的時候,這裡逾期一般是本息延期支付、而不是本息不還…一定程度上,也算是剛性兌付了。

可城投債一旦逾期違約,會對地方造成風險外溢…地方國企債發不出去或者利率很高,而這會影響到地方經濟的發展,所以地方政府一般都會盡力保證本息兌付。

因為大家篤定「一旦與政府相關的債務出現風險,政府一定會兜底以防風險擴散」,所以商業銀行、信託公司、各資管機構等才會對城投債狂愛不止。

於是,以城投債為主體的地方隱性債務越滾越大、以致很難收拾,有研究機構估計目前地方隱性債務的規模超50萬億、而中國一年GDP總量也就是110萬億。

其實關於地方隱性債務問題,早在2010年中央就有所察覺、並陸續出台了一系列條文法規,並大致經歷了幾個階段:

2010-2013年,主要是初步搭建監管框架;

2014-2017年,允許地方發債籌資、並通過發政府債來置換城投債;2018-2020年,在「穩增長」政策下、城投債又有所放鬆;

2021年至今,則著重強調防範地方政府債風險。

2021年中之後的這波樓市下跌、其慘烈程度超出了所有人的想像,城投債的逾期違約也算是樓市風險的外溢。

其實本輪全國樓市的高點應是2017年,因為絕大部分城市的房價高點都在2017年、只是小部分如深圳/東莞/寧波等城市才出現了2020年的又一波上漲。而城投債的逾期違約也幾乎都在中西部等經濟實力弱的地級市縣。

2018年起,城投非標債(比如政信類信託理財)開始出現逾期違約、隨後逐漸擴大,並呈現出由點到面擴散的趨勢,而2018年、正是全國樓市出現高點後的一年。

隨著樓市持續轉冷並長期橫盤,城投債的剛性兌付必將打破、而大家長期形成的堅定信仰也將隨即崩潰。

現在,時間到了。

{kind=link}