-1-

剛開年,專家們就做了幾件事:

房地產是明年主角,大家趕快去買房;

把居民去年的超額儲蓄趕出來買房消費;

給百姓直接發錢弊大於利。

第一、第三條都是鄧姓專家提出來的,他昨天在某個場合表示:

發錢這個事很容易得到底層百姓歡呼,也能獲得商家雙手贊同,但無論從國外經驗還是中國經濟發展來看,直接發錢都是弊大於利的。美國和日本都證明了這並不是個好辦法,越艱巨的時候越不能去尋找「特效藥」。

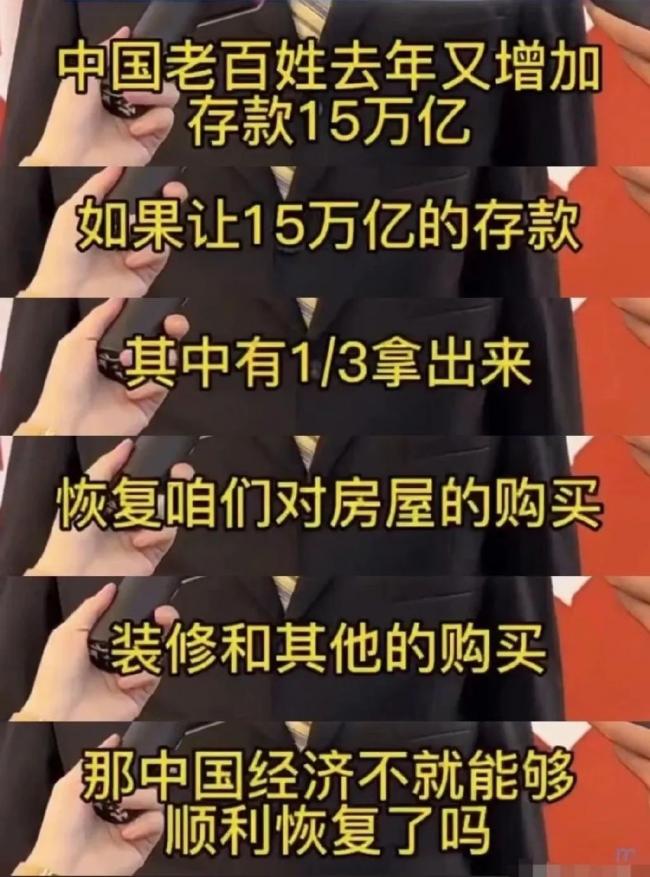

第二條是孟姓專家提出來的,勸百姓拿出三分之一存款買房,就可以讓中國經濟恢復,這兩天,他已經被全網吐槽了,不得不親自回應:

並不是逼低收入者去買房,而是鼓勵有支付能力的居民出錢買房。

歸納一下專家的觀點就是:居民們,不要存款要消費,不要發錢要負債。

這……

-2-

我當然能理解鄧專家的意思,他舉了美國和日本兩個例子:

美國疫情期間發了近5萬億救助金,日本也發了不少錢,緩解了居民壓力的同時,當然造成了一些副作用,美國的通脹,日本的赤字和債務。

除了美日之外,歐洲、坡縣、中國港澳台都直接發錢了,我總結了一下直接發錢的國家和地區的特點:

一類是國際貿易和結算地位高,本幣和債務可以通過體外循環轉移出去,可以延緩問題的發生或者直接將問題轉移出去,比如美元和日債。

一類是體量小但稟賦高,發了錢就能迅速循環起來,同時因為體量小,財政充沛,有能力直接發錢,比如坡縣和中國的港澳台。

看起來,內地在這兩方面都不具備條件。

但是我的看法是,不能像其他國家意願無差別的發錢,並不代表不能在這方面做一些努力。

之前各路專家表示不行,理由很多,什麼居民會存起來不消費,會被惡意套現,會引發通脹,還有不知道是什麼人的,說都發錢等於沒發錢。

但網上就給出很多方法:

比如用數字人民幣,再比如把個人大數據拉出來,一年收入或消費低於多少的,給他們發點錢,不用很多就能解決問題。

我給個思路:

去年底金稅四期上線了,說的神乎其神,不但居民個人的收入,連親屬的流水都能拉出來,各大明星、主播在它的威力之下,紛紛敗走。這不就是現成的工具嗎?不光能查稅,也可以做一些稅收反哺。

還有專家說不發現金,像美國一樣發食物券,沒用的,馬上就會被黃牛給低價套現了。

所以,金稅四期配合數字人民幣,是最佳組合,再給低保老人發一波,齊活了,用不了多少錢。

去年社零總額是44萬億,給這些低收入人群發個一兩千塊,對通脹的影響也沒多大吧。

-3-

結語

但是,我想說的還不是發錢這件事。

從專家這幾天的發言,我覺得觀感很差:

不要存款要消費,不要發錢要負債。

感覺特別不接地氣,有點太配合政策了,不知民間疾苦的感覺。

說到政策,這些年的發展趨勢,居民負擔越來越大,但是福利兜底卻沒跟上。

{kind=link}